在长达一年多的时间里,围绕美团这家公司的经营话题,大多是关于“面对抖音针对本地生活业务发起的挑战,美团要如何守住市场”。

美团在竞争中处于这样的“下风”时刻,确实少见。

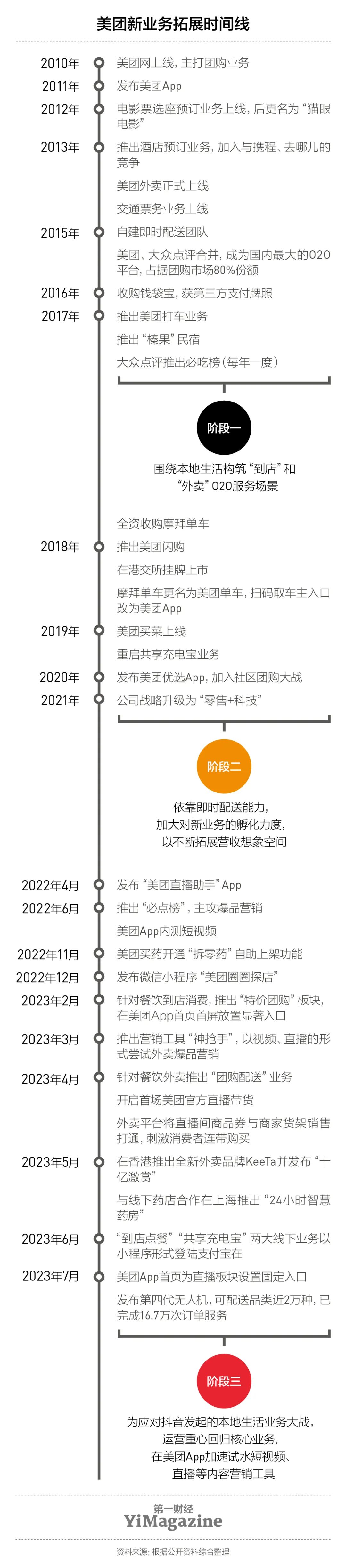

移动互联网时代,无论是千团大战、外卖大战,还是新美大的合并、共享单车的收关之战……美团都是以胜利者的姿态战至终局。紧紧围绕着“本地生活”这个消费服务场景,美团将自己逐步武装成一个“超级App”,服务场景涉及到店团购、外卖、电影票、酒旅、打车、共享单车、前置仓、社区团购以及共享充电宝等。

本地生活O2O是一门“很重很苦”的生意,无论是扫街地推还是烧钱教育用户,每个细分场景最后留给美团的都是微利,对于企业运营降本增效的挑战极大。但美团在这门生意中积累了很多颇为有效的方法论。

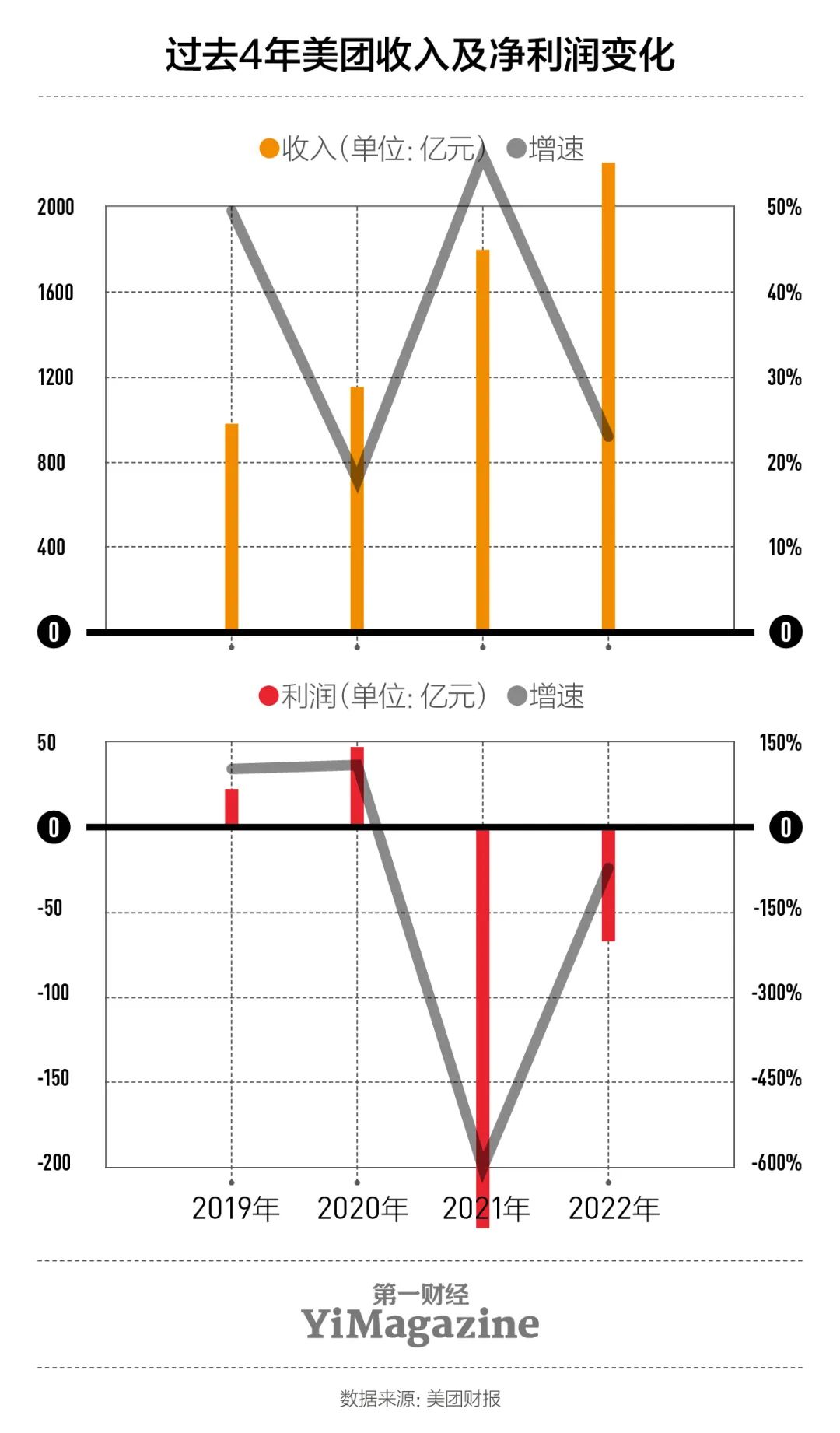

“我们通常不是先研究对手,而是先研究市场。”2018年,美团联合创始人、时任高级副总裁王慧文接受《第一财经》YiMagazine专访时表示。过去,美团确实有一套“后来者居上”的打法:以精密的数据为基础,先做市场调研、建立对市场的认知,琢磨既有玩家打法,找到自己的机会,再作出决策。美团的市值在2021年一度超过3万亿港元。

不过,这是美团在2022年以前的故事。此后,不止是美团,中国头部互联网公司——阿里巴巴、腾讯、京东这些平台级的产品,集体遭遇了“移动互联网红利见顶”的客观现实。过去它们熟悉的增长模式正在失效,巨头们都在通过战略转型和架构重组来努力走出“中年危机”。

美团体会到“中年”感,更多是因为外部竞争冲击——抖音这个更年轻的短视频平台,在2021年后也杀入了本地生活服务赛道。

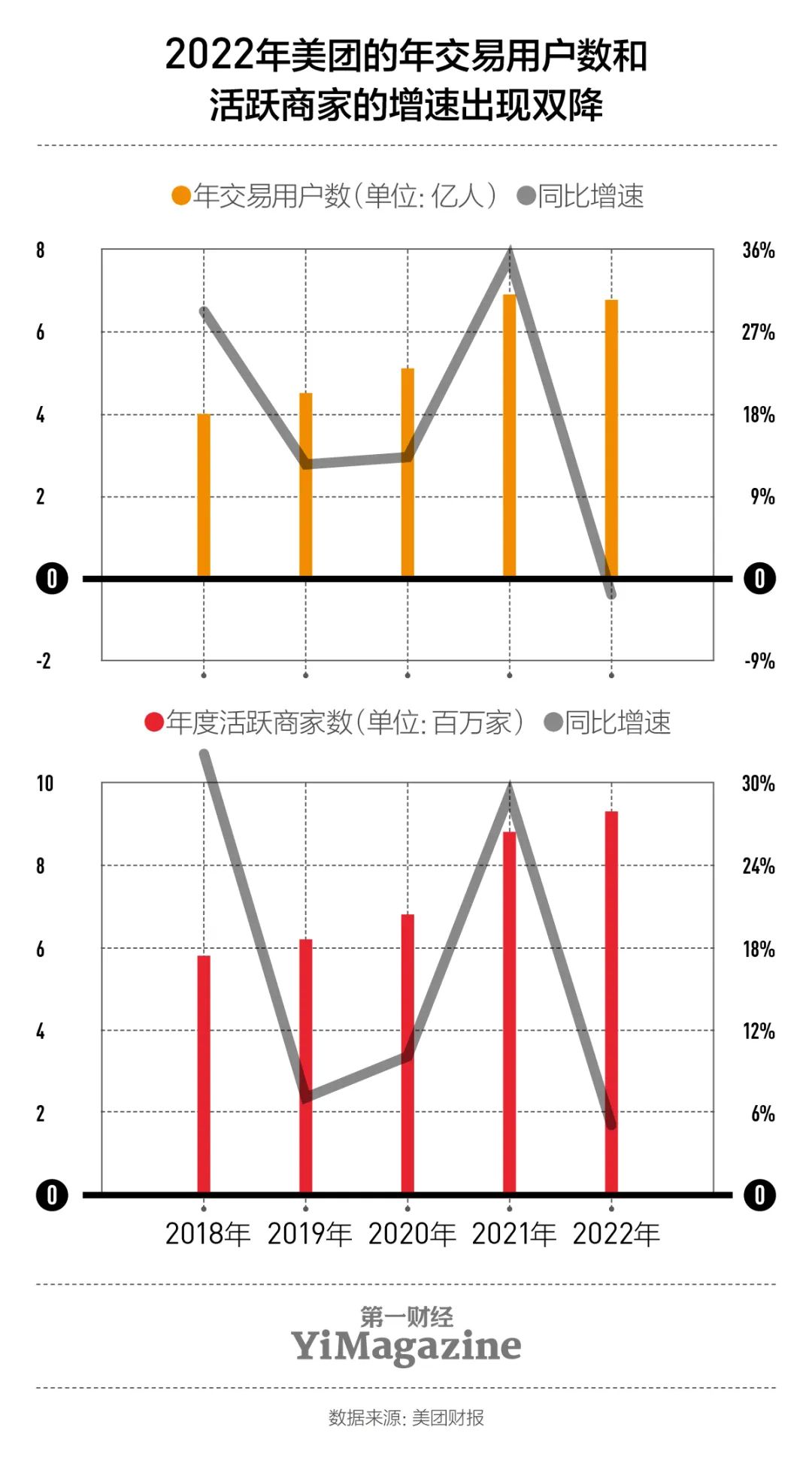

美团年报披露,2022年美团年度交易用户规模为6.8亿,合作商家规模为930万家。而《第一财经》YiMagazine获得的一份抖音本地生活服务招商PPT显示,2023年抖音的日活用户已经达到6亿;2022年年底本地生活业务的合作门店数量超过200万家;2022年“餐饮有动销”的商家数量,增速达到了297%;超过43万家餐厅在抖音开设了直播。

美团将本地生活服务划分为“到家”与“到店”两块。前者主要指需要配送能力的,如外卖、闪送等业务,后者则主要是指到店消费业务,餐饮、美发、休闲娱乐、酒店等都属于此范畴。现阶段,抖音对美团形成的正面冲击,主要是“到店”。抖音和美团的合作商家存在很高的重合度。用户到店消费时,必然是一场“二选一”的残酷竞争。

抖音挑起这场战争的时点,刚好处在对于新冠疫情严格防控的特殊时期,围绕“本地生活”的服务模式发生了意外的转变:线下商业生态大面积停摆,严重拖累O2O平台的“到店”业务,但“到家”场景迅速壮大,成为长期的刚需。

美团的注意力更多放在了扶持围绕“到家”的几个新业务上——前置仓、闪购、社区团购,特别是将美团优选的市场圈地置于整个公司的“优点战略领域”。2021年美团宣布战略升级,目标是要将服务覆盖的市场从“本地生活”进一步扩大至整个“零售”。

但市场格局的松动,也恰恰始于这种微妙时刻:线下生意最为艰难的阶段,反而倒逼着商家们为了求生积极拥抱以短视频和直播为核心的内容营销新玩法。这正是抖音能在“到店”领域顺势崛起、仅用短短两年就轻松拿下200万家线下门店的原因。

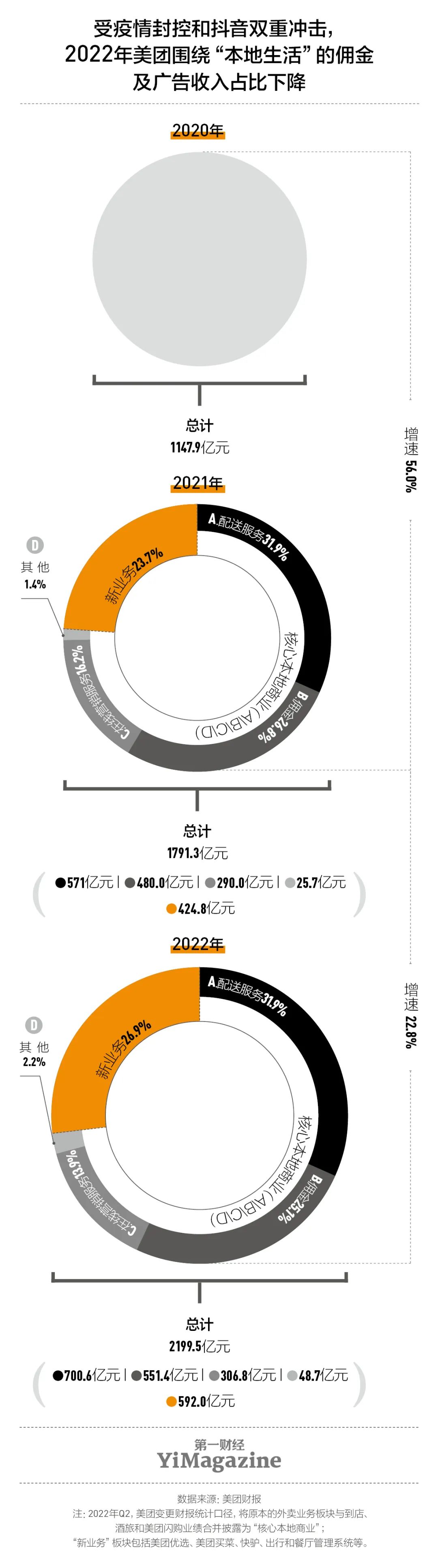

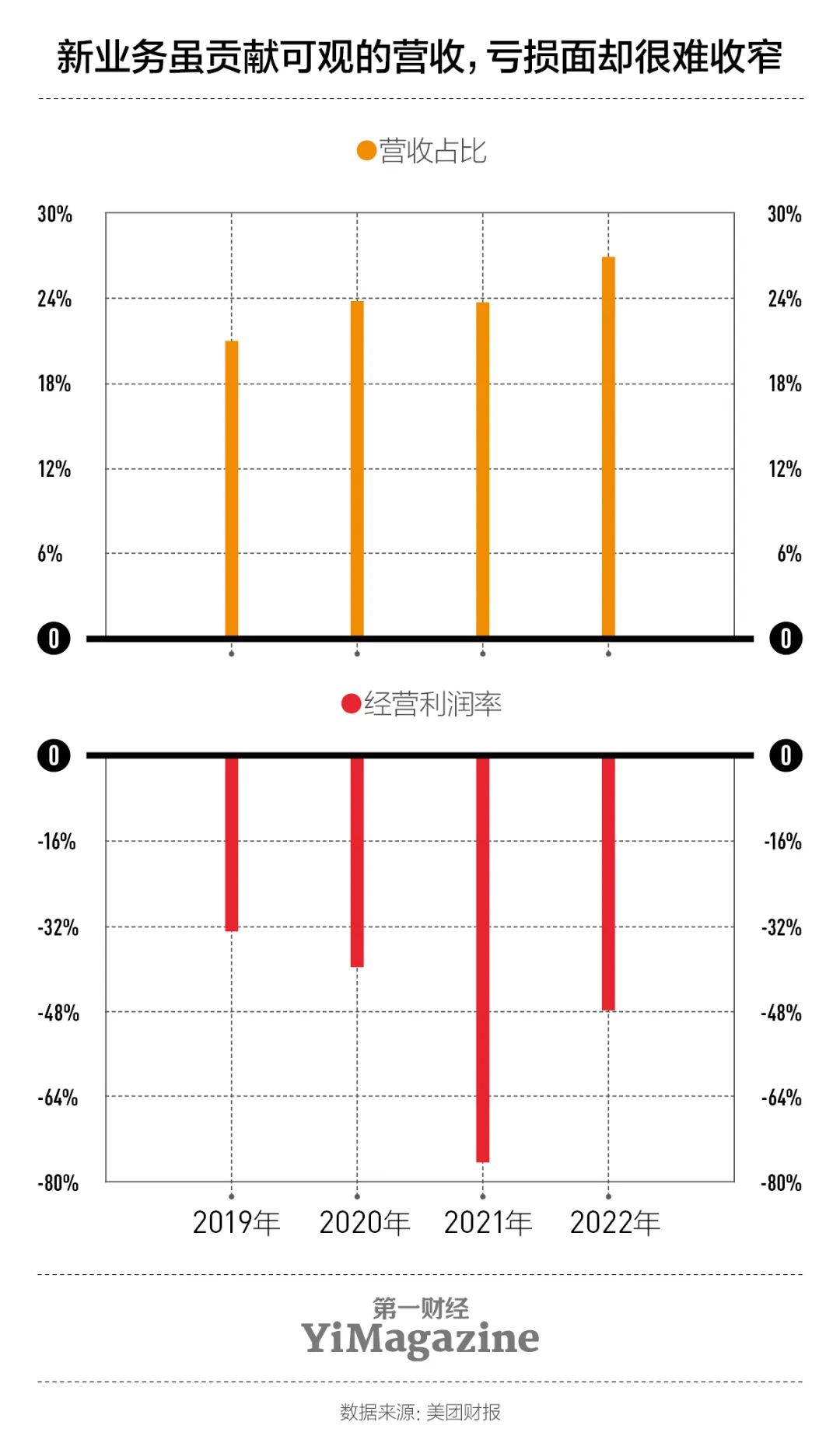

事后看来,在这最为关键的3年,美团的战略选择则“得失参半”:2022年新业务在美团全年营收中的占比已超过1/4,但也持续两年拖累美团重回亏损状态。

与此同时,对手带给美团的市场威胁,肉眼可见——2022年第二季度后,美团不再单独公布到店和酒旅板块的佣金和广告营销收入,而是它们与外卖合并为所谓的“核心本地商业”板块;今年一季报中,年度交易用户规模和合作商家规模这两项关键运营数据也从美团的季报中消失了。为了对抗抖音对“到家”业务的蚕食,美团甚至愿意与阿里巴巴重修旧好,在6月宣布“到店点餐”和“共享充电宝”两大业务以小程序形式上线支付宝。

进入2023年,在整体消费仍然疲软的情况下,餐饮行业是国内复苏情况相对较好的一个。美团外卖月订单量在8月也再次创下历史新高。餐饮也正在美团和抖音这场本地生活大战的主战场。

但对手的出现,对美团来说未尝不是一次突破现状的机会。长期以来美团在本地生活“无对手”的状态,也让整个公司并无更加突破性的动作。一定程度上,美团在过去千团大战、外卖大战中的战斗力,被抖音再一次激发了。8月24日美团公布今年二季度财报,“核心本地商业部分”,佣金收入同比增长47.5%,广告收入的同比增速更是高达40.4%。

01

“用户心智”保卫战

美团几乎是在2022年后半程才真正觉醒,意识到“到店”业务已经受到抖音的严重冲击。

起家于团购的美团,“到店”业务始终是其整盘生意的利润基石。2022年第一季度,美团最后一次单独披露到店酒旅业务的业绩,经营利润率高达45.6%。同期,收入占比超过50%的外卖业务,当年利润率仅有6.4%。

到店业务的赚钱逻辑有三:签约商户购买平台运营工具的收入、团单销售的佣金,以及商户在平台投放广告的收入。抖音未杀入这个市场前,美团和大众点评,是本地生活服务最大的流量入口,用户想要找寻一家店并查询团购优惠,无论点开美团还是大众点评的App,美团都能坐收流量与收入。

抖音的电商运营团队在进军本地生活业务的初期,主要依靠更低价的团购来抢占市场。当越来越多的用户到店消费时,开始习惯点开抖音App搜索店铺,对比团购活动价格时,说明低价供给确实能在短时间撬动用户的需求。抖音上大量针对本地生活的短视频和直播流量,也会转化为“先抢券、再到店消费”的有效订单。

在感受到危机后,为了抢回消费者,美团要和抖音打一场低价团购的硬仗。

今年2月,针对餐饮到店消费,美团上线了“特价团购”板块,且目前仍在美团App首页首屏的位置给予了最大的入口。第一批参与特价团购的是大型连锁餐饮品牌。团购价再加上一道“特价”的标签,背后其实是美团对商家的直接补贴。

一位在今年5月加入美团“到店综合”部门的员工表示,他从入职起就感受到公司处在“作战状态”,周报里有专门一项是总结当前面对抖音的运营进展。这位员工是对接商户端的运营,他的日常工作中有一项是要对比美团和抖音在具体行业、具体商品分类下各种团购活动的供给差异,随时制定优化策略。

到店的销售体系,过去分为三块:负责新签客户的“直销”、推广团购的“电销”和负责维护客户的“推广通销售”。现在,针对新客户的签约、上团单和权限维护,改为交给一个“直销”负责到底,目的是为了更了解商家的能力与优势,对商户上单给予更多有效指导。

“公司给每个销售下达的新签指标任务也翻番了。销售既要负责签约,又要对标抖音做低价团购。”一位接近美团的消息人士对《第一财经》YiMagazine表示。

一位北京的餐饮商户介绍,今年美团的销售来访过很多次,主要的劝退话术是“如果暂停在抖音上的团购销售,可以得到佣金减免等费用上的优惠”。今年5月,他收到的新政策是“如果停3个月抖音团购,美团代金券和团购佣金将由5%降至1%”。此外,美团的销售也向商户建议,在美团上架一些折扣更大的套餐。

但是,商家面对“低价销售”的态度,与平台并不完全相同。

一家杭州连锁龙虾馆的老板对《第一财经》YiMagazine表示,当美团要求团购套餐要和抖音“对齐”,甚至希望商户将抖音上面的优惠套餐直接抄一版放到美团平台上时,他作为老板却不希望两个平台都卖一样的套餐。

通常他的策略是在美团发布一个全面的搭配型套餐,同时放给抖音的则是诸如“十斤小龙虾”、不含小菜和饮料的单品套餐。美团虽然来单少,但每单利润能做得高一些;抖音的单量大,但利薄。所以,这位老板在两个平台上做生意获得的毛利实际差不多。

“美团无非是觉得现有团购卖不动了,就要我们上一些更低价的团购。但美团能给到的流量有限,谁能帮我把货卖了,我就给谁更好的套餐。”这位老板说,从店铺的角度,引入团购这种营销手段最终还是想“用一个低价吸引客户进店,让他来消费别的东西。做生意还是要考虑毛利平衡”。

02

“内容营销”改革

在今年3月的财报分析会上,面对分析师提出的抖音竞争的相关问题,王兴的回应仍然是:相比其他平台,美团有差异化价值。

一年前,美团研究对手的结论是抖音对自己不构成威胁。首先,抖音不可能迅速建立起一支配送队伍;其次美团发现,抖音虽然用短视频和直播这类内容营销工具,用感官和话术刺激消费者冲动下单,这些团购券的到店激活率却低于美团平台发布的团购。

但是,抖音很快在首页最上端的“同城”频道加入了“附近美食”的板块,以店铺列表的形式,完全复刻了美团App的“美食”频道,方便消费者基于位置查询店铺。这样一来,消费者在到店点餐环节打开美团App寻找优惠券的习惯性做法,也能在抖音App实现。

美团2022年财报数据显示,核心本地商业在线营销服务收入的占比从2021年的16.2%下降至13.9%,充分说明美团在内容营销形式改革上的迫切性。

在抖音到来前,交易平台做不好内容、内容平台做不好交易,被认为是互联网公司长期存在的“基因问题”。在美团内部,大众点评一直在“内容化营销”层面扮演着最重要的角色。早年,大众点评是国内围绕本地生活主题最为成功的UGC平台,用户为某个门店的消费体验主动写点评,会鼓励更多消费者到店,拍照推荐菜品也会帮助餐厅确立爆品。但是,自2015年美团与大众点评合并之后,大众点评在公司内部受重视的程度下降,针对该平台内容营销策略的创新,就变得非常少,相对最有影响力的是2017年推出的“必吃榜”评选,而大众点评在UGC领域的用户影响力逐步被小红书、抖音等平台瓜分。2020年,美团内部甚至传出要将大众点评更名甚至合并至美团的消息。

实际上,大众点评App几经改版,但一直没有找到被验证有效的内容方向,同时,大众点评也始终没办法解决“下沉”的问题。躺在一二线城市用户的手机里,过去几年,大众点评的日活用户数据一直停留在1500万左右的水平。

船大难掉头。美团内部皆知,一直以来“猛学亚马逊”的美团,在每个新项目落地前,会要求运营人员写出充分的文档来论证其可行性。公司对员工的要求中,有一条就是“要用6页之内的word文档将一个事情表述清楚”。

但是在有内容经验的员工看来,写文档这套美团最常用的管理方式“是交易的逻辑,而非内容创新的逻辑”。

一位大众点评的前员工表示,想要做一些撬动用户发内容的策略,但苦于没有预算。她对比说,此前自己在一家规模更小的公司工作,每年经手用于调动博主发内容的预算也有一百多万元,但同样的策略放在美团,从效果倒推,如果账算不清楚,钱就批不下来。

有内部消息称,今年以来美团对大众点评内容化转型的重视度在提升,甚至颇有些“押宝”的意味。但是,要依靠流量有限的大众点评在内容营销层面防守住抖音的冲击,似乎也不现实。

今年3月之后,美团App也终于下场参战了,先是推出营销工具“神抢手”,利用美团App的秒杀、直播、信息流三个内容板块,通过外卖直播间、短视频和图片等形式,以超低价格限时限量的策略帮助商家推广爆款单品;4月末美团启动了“团购直播”,美团创始人王兴在今年第一季度业绩分析会上还特意对分析师提及“在美团‘五一’直播期间,蜜雪冰城与瑞幸咖啡的单品销量均突破了150万杯”;到了7月,美团App首页为直播设置了固定入口,与“特价团购”的入口并排——现在,人人都能看清楚美团当下的业务重心:全面对战抖音。

8月22日七夕节当晚9点左右,美团直播频道中,美团酒店官方直播间的观看量最高,达到了426万;频道首排推荐位的“神抢手官方直播间”的观看量不足200万,而绝大多数的店铺直播间,除了蜜雪冰城外卖直播间的观看量接近50万,其他店播的观看数量普遍不足10万。据媒体报道,为了拉拢关键客户在平台积极开展店铺直播,美团也自掏营销费用参与门店爆款单品的补贴。

现在,美团交出了第一阶段的成绩单。第二季度财报显示,该季度美团实现营收679.6亿元,同比增长33.4%,调整后净利润为76.6亿元,同比增长272.2%。美团在财报业绩会特意提及了诸如神券节、神抢手等营销工具的升级给商家带来的价值——除了活动期间拉动爆品销售,也能促进消费者复购。王兴在业绩会上说道:“本季度我们增强了自身对于‘本地生活’服务的信心。”

现在看来,美团的反击来得虽然慢,但也及时赶到了。美团管理层强调的“复购”,正是抖音的痛点:一旦停止大规模补贴,抖音是否能够持续吸引消费者在它的平台上使用本地生活服务。

不过,美团也必须认识到,当前抖音的流量红利,让多数商户都难以拒绝。有商户表示,拍摄短视频对他们来说需要一定的学习成本,不过红利期一定要抓住。在抖音等内容平台全新的营销模式面前,美团作为平台方同样是一个新学生,正如王兴5月对分析师们说的,“其实一切都才刚刚开始”。

前述杭州龙虾馆的老板表示,目前他在美团和抖音上的投放预算,比例是3∶7。他的体会是,美团平台的营销价值集中在做好门店推荐菜、用户评价等基础运营维护,但抖音上的内容营销“可玩性更大”,可以利用达人探店等内容对用户“种草”,吸引远距离的客户专门来吃,“美团更多基于门店周边的客户——消费者在附近搜到你,觉得你们家排名、好评都不错,就来了”。

03

美团的“零售”野心

美团自从2018年在港交所挂牌上市,便一直怀有“增长焦虑”。和所有上市公司一样,它需要持续挖掘新的增长空间。

2021年,美团的slogan从“吃喝玩乐尽在美团”变成了“美好生活小帮手”。2022年9月,美团将公司战略升级为“零售+科技”,并成立“零售特别小组”,相关业务则分散在到家、优选等不同的事业部,但会由特别小组统一调配零售业务资源。

王兴曾多次在内部分享过他所理解的美团与零售之间的业务逻辑联系:美团一直在做零售,过去以团购、外卖、酒旅业务为主,做的是服务零售,现在美团还要做更多的实物零售。

今年4至6月,美团外卖季度新入驻商家数量同比增长超过一倍,再次显示出强大的履约服务能力为美团所构筑的护城河。所以写在美团战略中的“零售”还带着一个重要的前缀,叫“即时零售”。

买药也是“即时零售”的一大类目,疫情则进一步助推了这块业务的增长空间。上海一家个体药店的老板告诉我们,2021年前后,有多家与美团合作的第三方公司打电话给他,推销开通美团线上渠道。在美团的政策里,如果运用平台的配送能力,经营费率还可以有所减免。2022年12月,这家药店每日线上订单能有100多单,比平常多了一倍。更大一点的连锁药房,那段时间平均每天有1000单左右。

今年3月,美团配送发布的《2022年美团骑手权益保障社会责任报告》显示,2022年美团的骑手规模已达到624万人,同比增加18.41%。今年第二季度,美团销售成本占收入百分比从69.4%同比减少6.8个百分点至62.6%,这主要是因为收入结构变动、运力供应充足带来的单均配送成本下降,以及商品零售业务的毛利率改善。

王兴在今年3月的财报电话会上表示:“2023年美团的重点是外卖和到店业务协同,并巩固现有优势。”随后在4月,美团上线了“团购配送”功能。一位参加了功能宣讲会的北京餐饮商户告诉《第一财经》YiMagazine,据美团官方介绍,开通团购配送服务后,在没有增加额外运营成本和推广成本的情况下,销量可以增长10%,待业务稳定后,团购配送的消费也会纳入商家等级评定。

今年二季报中,美团新业务中的商品零售收入为161.90亿元,同比增长17.1%。上述收入主要来自美团优选和美团买菜这两大自营生鲜零售业务。但是,美团面对这两条业务线的心态,自2022年以来已经有明显的转向:由前几年的加速扩张,变成了尽快收窄亏损面。

持续不到两年、各大平台一度号称“投入不设上限”的社区团购大战,如今已无人再提。多多买菜的运营团队有大批员工转岗去做跨境电商平台Temu,滴滴旗下的橙心优选则在去年3月全线关停。今年,美团优选进一步下调了区域运营的决策权,本质就是在强调这条业务线要实现“自负盈亏”。不过,据接近美团的人士表示,美团高层认为,零售的生意要先把基础能力布置起来,才能期待长期的增长,因此对该业务仍然抱持信心。

美团新业务2023年上半年的经营亏损已从去年同期的152亿元收窄至102亿元,但仍然是一个“入不敷出”的巨大窟窿。美团买菜于2019年上线,但自2021年以来始终稳定在7到8个城市,总体扩张步伐非常谨慎。因此,美团新业务若想尽早止损,关键仍然在美团优选。

比起千团大战与外卖大战时期,美团已经成长为拥有超过10万员工的公司。它既需要找到新的增长动力,也要管理好内部庞大的组织。摆在美团面前的难题,也是上一个时代的互联网巨头当下共同面临的问题:它们都非常熟悉所谓“交易型”业务的各种打法,但在以内容形式换取流量的全新时代,都尚未找到增长的通路。

业务层面的改革看似具体,但时时处处都在挑战着这些大公司的基因,每做出一点改变,都可能是涉及组织架构的“大手术”。早在2016年,王兴就曾放话“互联网下半场到了”——技术大公司要告别仅仅依靠人口红利实现的粗放型增长,为迎接“下半场”的挑战寻找新的增长模式、积累新的业务能力。时隔7年,王兴的这番话依然有效,但美团给出的答案不够清晰有力。

来源:第一财经YiMagazine 微信号:CBNweekly2008

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/3_b37v6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/2_3re2u.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/1_4hvyt.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/13-30-04-723-1280_azvzr.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/1_jr3sb.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/112_zffcp.webp)