阿里改革后的第一份年报,主线意外地清晰。

2023年3月,时任阿里CEO的张勇宣布史上最大规模的组织变革:1+6+N。设立阿里云智能、淘宝天猫商业、本地生活、国际数字商业、菜鸟、大文娱六大集团和多家业务公司。

按照当时的构想,这些公司会“单独面对资本市场,成熟一个,上市一个”,菜鸟、盒马和云智能的拆分上市一度提上日程。

但半年后,接棒张勇的吴泳铭变了口风。菜鸟、阿里云和盒马的IPO被接连叫停,吴泳铭在全员信中明确提出,核心业务要长期投入,不赚钱的业务要尽快变现。

阿里将战略重心快速收缩到了两个核心业务上:电商与云计算。

对于阿里而言,电商是今日的饭票,云计算是明天的船票。

在互联网高歌猛进的时代,阿里曾着迷于构建一个庞大的、包罗万象的业务生态。但在风高浪急的此刻,它不断告诉内部与外界要尽力保持专注。

最新一份财报里,无论是通过低价重拾GMV增速的电商,还是降价砍掉合约项目盈利的云业务,做的都是同一件事——

流血换增长。

淘天低价回春

今年4月,挪威主权财富基金在专访阿里董事会主席蔡崇信时提问:阿里的业务依赖于强大的消费者,你如何看待现在中国的消费状况?

蔡崇信的回答有两点:第一,中国储蓄率高,家庭现金充裕。消费能力是存在的。第二,消费的信心还不足。

事实上,人们并非忽然就买不起最新的iphone、吃不起进口龙虾了,只是9.9元包邮的厕纸、6.9元一打的鸡蛋,在这个周期显得更具吸引力。最近那句流行语说得好:“不是XX买不起,而是XX更有性价比。”

蔡崇信在采访中一锤定音:过去数季度,淘天集团的线上GMV徘徊在微增,甚至降低的边缘,根源都是忽视了用户体验。

留住用户才有资格谈增长,阿里(还有京东)都意识到这一点。拼多多用飞涨的营收和利润论证了低价的威力,于是过去一年多,淘天主要就干了一件事——低价留人,以待来日。

“价格力”被放到核心战略的位置上,成为一个几乎覆盖整个集团的庞大项目组,囊括了营销、市场、搜索推荐、百亿补贴等各个部门。

从戴珊到的吴泳铭,一把手们耳提面命,要做“好商品、好价格和好服务”,要把用户规模做大。

白牌厂货等低价供给率先被引入淘天。去年618前夕,淘天完成一轮架构调整,原本统揽全部商家资源的产业中心,被拆分为三个发展部门,“品牌业务发展中心”和“超市业务发展中心”,以及“中小企业发展中心”。

“中小企业发展中心”的负责人汪海,曾是淘宝特价版的负责人。一度有着3亿年活跃用户的淘特被边缘化,廉价厂货与白牌供给,被不动声色地嫁接到了手淘上。

供给在今年进一步扩容。1688宣布将全面入淘,商家通过半托管的方式开店卖货。豁出去的阿里,不惜在淘宝站内划出一块地来开批发市场。

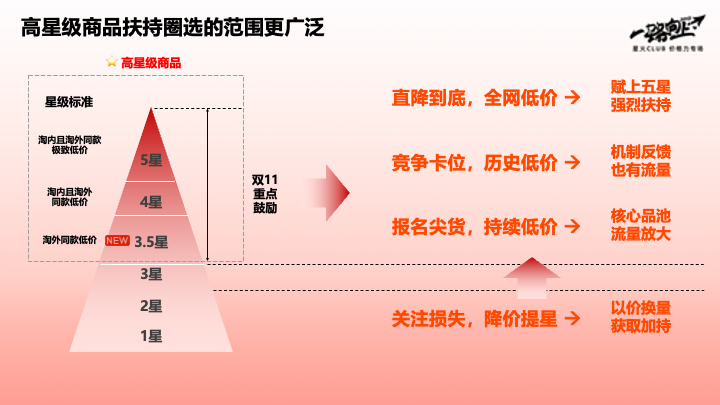

接着,大促成了平台拼刺刀的节点,所有部门的核心KPI只有一个:全网最低价。

2023年的618商家大会上,汪海对中小企业说得非常直白:只要能做好价格,就有流量。随后,双十一“天天低价”频道的商家报名要求是:要日常做到全网低价和同款低价。

低价的压力从大促扩散到日常,2023年3月,淘宝发布了一套针对商家的五星评级体系,淘内低价只有四星,全网低价才能拿到五星。

这套谁价格低就扶持谁的做法,隔壁拼多多可太熟悉了。

阿里还将摸着拼多多过河的策略贯彻到底,在消费者端陆续推出仅退款、新疆地区包邮、先用后付等一系列服务。88vip会员更是升级到不限退货次数,每单退货最高补贴25元邮费,只求让你从下单到退货,花钱花得全程无痛。

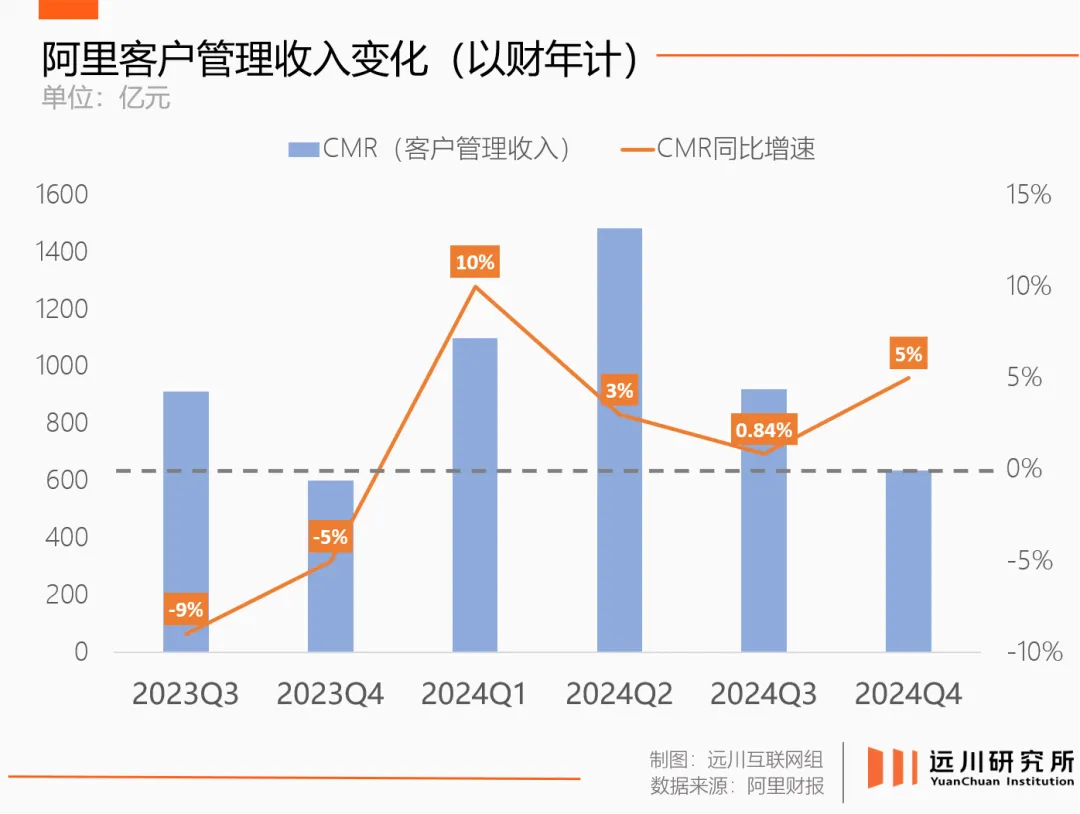

这套低价组合拳成效显著。最新财报称,得益于买家数量和购买频率的强劲增长,今年前3个月,淘天的GMV(成交额)重回双位数增长,达到932亿元人民币;88VIP会员数量也同比双位数增长,超过3500万。

但低价回春的背后,也有代价。

绝望的主妇要养家

2024财年,淘天集团收入同比增长5%,经调整后利润同比却只增长3%。单看四季度,增收不增利的状况尤为明显,收入增长的同时,利润反倒同比下滑1.4%。

低价是增收的解药,也是不增利的主因。

吴泳铭在上一季度的电话会中解释过,淘天集团的主要收入有两块:

一块是类直营产品,也就是你能在天猫超市、天猫国际自营买到的商品,这部分与京东自营类似,都是赚一笔差价;

另一块是客户管理收入(CMR),即淘天商家们向平台付的佣金、推广费,俗称“买路财”,是淘天的主要利润来源。

2024财年,淘天客户管理收入的增速是落后于线上GMV增速的;在GMV重回双位数增长的四季度,CMR同比只上涨了5%。

阿里的解释是:低价策略下,交易结构逐渐向卖低客单价商品的淘宝商家转移。换句话说,带来增长的商家不太投的起广告。

财报显示,以天猫商城、天猫国际为代表的自营业务收入同比下降了2%,1688为代表的批发商业业务收入同比增长了20%——人民群众如今爱买什么,一目了然。

与财大气粗的品牌商家不同,小商家与个体户对花钱是相当敏感的。为了扶持中小商家,淘天本就在主动降低商家成本,比如曾经要花钱才能用的工具“生意参谋”,现在是免费开放的。

不向C店抽佣的淘宝,还天然比天猫少了一块佣金收入,挣钱全靠推广费。

阿里的解决方案是学习拼多多,推出营销工具“全站推广”。简单理解,就是站内流量资源全部开放,而且不再划分淘宝或天猫,大家一起卷,谁的ROI更高,就一直推到预算花完。

淘天面临的难题是复杂的,一方面要维持用户和收入增长,另一方面又要平衡低价与淘宝化带来的货币化率问题;更重要的是,自己还没媳妇熬成婆,就得肩负起养家的重任。

一直以来,淘天集团都在扮演输血的角色,贡献了阿里几乎所有的正向利润。

大文娱、本地生活等板块各凭本事、亏出特色,即使是大超市场预期的阿里国际数字商业集团(AIDC),收入的同比增长45%,也是建立在不断扩大的亏损之上。

在财报电话会上,AIDC董事长兼CEO蒋凡如此回应投资人关切:亏损的扩大,一是因为在中东、海湾地区等新兴市场的投入较为激进,二是Choice模式的占比提升。

Choice模式与Temu的全托管类似,平台负责运营、仓储、配送、售后等各个环节,在速卖通平台占比已经达到70%。托管模式下平台经营成本大增,隔壁TEMU也尚未盈利,并开始发力模式更轻的半托管。

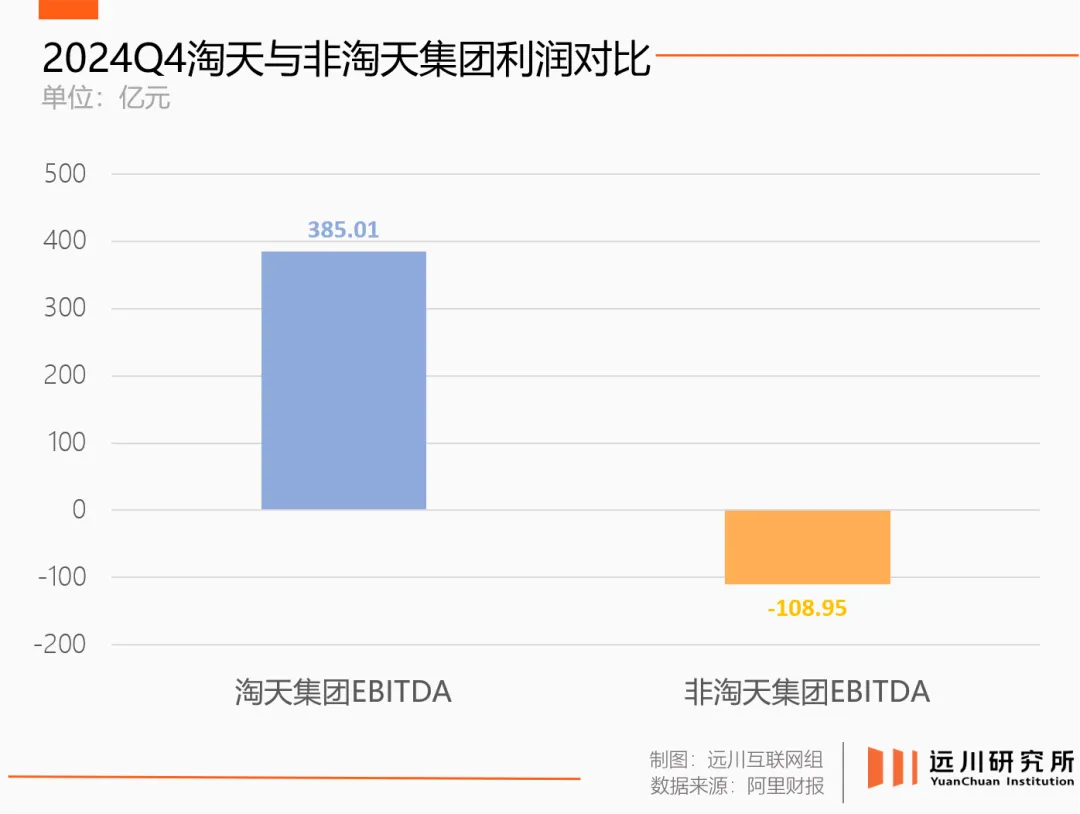

上季度淘天调整后利润为385.01亿,而非淘天集团的经调整利润为-108.95亿。这意味着,淘天要填进超过1/4的利润。

好在这时候,兄弟里头终于站出一个能打的。

云计算的烦恼

作为阿里钦点的另一项核心业务,云智能集团交出了一份不错的成绩:全年营收同比增长3%,经调整后利润61.2亿元人民币,同比大涨49%。

巧合的是,云智能也在忙着搞低价。2024年2月29日,阿里云宣布史上最大力度的一次降价,降价涉及 100 余款产品,平均降幅达 20%,最高能有对半折。有媒体形容,这是“击穿全网的最低价”。

尽管打到骨折,云计算依旧成为整个阿里唯一增收又增利的业务,这是连老大哥淘天也没能做到的。

阿里对此的解释是,利润率较低的项目制合约被砍掉了。

所谓“项目制合约”,一般指国内企业们很爱搞的私有化部署,云厂商为客户量身定制解决方案,搭建项目团队,基本上等同于按人/天收费的施工队。

私有云需求量大,但研发与运维开支高居不下;公有云成本可控,但需求有限。

但从利润率的角度看,销售标准化的产品永远好过定制化的服务,这也是阿里云利润大涨的原因。

走公有化路线的阿里云,一边砍掉这些拖油瓶,一边提升公共云采用量。于是,核心产品和服务如弹性计算、数据库等都有了两位数的同比收入增长,AI相关收入同比三位数增长,集团整体调整后利润也大幅提升。

但在一方面,云计算未来的重要增长点——国产大模型,仍处在早期圈地阶段。过去一年里,阿里投资了四家AI创业公司,套路和微软如出一辙。

今年2月,阿里领投了月之暗面的B轮融资,10亿美元的融资额里,有8亿将以云计算资源的方式提供。3月,阿里又被曝领投了MiniMax的新一轮融资。

另一方面,云智能集团也需要发育时间,特别是私有部署蔚然成风,公有云续费率有限的国内市场。其现阶段的盈利能力,光给AIDC或本地生活一个集团点对点输血都不够用。

AIDC的投入尚在可接受范围内,至于本地生活、菜鸟、大文娱、以及打包进“其他”的各项业务而言,减亏就成了这一年的关键词。

中止上市的菜鸟率先出院,在2024财年扭亏为盈,经调整利润14亿人民币,是继淘天、云智能以后第三个见着回头钱的业务集团。

本地生活与大文娱集团分别减亏25%与45%,但仍在亏损之列。24财年结束后,本地生活集团董事长兼CEO俞永福正式交棒卸任。

同一时期卸任的还有老将侯毅与林小海。作为阿里新零售的试验田,苦求解法而不得的盒马与大润发,正在和众多“其他”业务一起焦急地等待命运的宣判。

电商业务迎战每个季度都在开挂的拼多多,阿里云手里攥着人工智能时代的半张门票——这就是当下的阿里。

过去一年里,阿里曾多次试图对外展示其改革的耐心。拼多多市值反超阿里的那一夜,马云在集团内网留言:“伟大的公司诞生在冬天里”;最近的一次财报电话会上,吴泳铭半开玩笑地说,各位投资人朋友好像比我们还急着赚钱。

不过马云早年还说过另一句话:今天很残酷,明天更残酷,后天很美好,但绝大部分人死在明天晚上。

也许未来真的足够美好,但在这之前,阿里要确保一件事,就是在风浪中握紧饭票,至少先活到船票兑现的那一天。

来源:远川研究所 微信号:YuanChuanInstitution

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/m6hdt/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/2s9z4/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/35b39/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/bwkmq/2.jpg)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/qearq/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/jxg7h/1122.webp)