又到了新能源车企们公布交付量的日子。

这一次,各家除了公布 12 月的月交付量外, 2022 全年的交付成绩单也陆续发布。

所以今天的文章,除了盘点 12 月的月度交付量外,我们还会重点关注各家新能源品牌 2022 年的年度交付量、今年交付目标的达成情况,以及聊聊各家车企今年的新动向。

回看整个 2022 年,虽然其中经历了不少跌宕起伏,但在新能源汽车的快速发展的浪潮之下,各家新能源车企的销量相较于 2021 年都有了不小的增长幅度,与此同时,也挤压掉了不少老牌燃油品牌的生存空间。

造车新势力方面,继蔚小理之后,2022 年,零跑、哪吒年销量也突破 10 万 +,哪吒甚至先于蔚小理实现 15 万 + 的年销量。

除了新势力外,传统车企旗下的新品牌也在 2022 年开花结果,极氪、埃安实现年交付量目标,AITO 问界 10 个月交付超 7 万、长安深蓝交付第五个月即达成单月交付破万成就……

好了,讲到这里,我们就来一一盘点下各家 2022 年的详细交付数据,以及各家在年初立下的「flag」的达成情况吧。

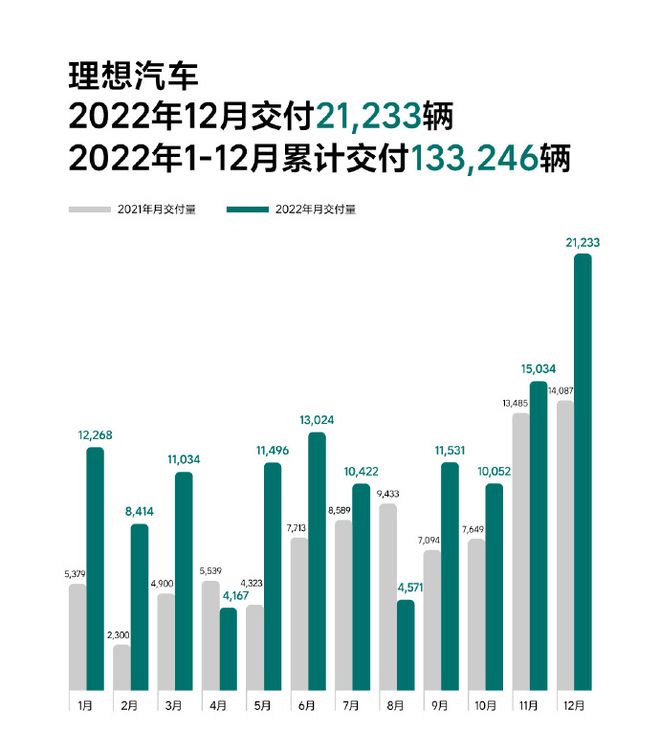

理想:133246辆,月度交付首超两万

12 月,理想交付量为 21233 辆,再次创下单月最高交付纪录,同比增长50.7%,成为新势力品牌中,第一个月交付量突破 2 万的车企。

L9 和 L8 的交付量均过万,两款车型的交付量比例相对均衡。

2022 年全年,理想汽车总计交付 133246 辆,同比增长 47.2%。截止到 2022 年 12 月 31 日,理想汽车累计交付量为 257334 辆。

在年初,理想定下的全年交付目标为 17 万台,今年完成了该目标的 78%。

2023 年 2 月,理想 L7 将正式上市,今年,理想的首款纯电车型也将正式发布,理想的产品规模将会进一步扩大。

对于理想的 2023 年,有几点期待:

一是理想纯电车型的三电系统产能能否满足,能否实现 L9、L8 一样的产能快速爬坡;

二是理想纯电车型的补能网络建设未来是否到位,能否实现纯电车型的高效补能;

三是 AD Max、AD Pro 两款智驾方案能否同步发展,令 Pro 和 Max 的基础智驾体验保持在相近的水平。

期待理想 2023 的答卷。

蔚来:122486 辆,NT 2.0 正式接棒

12月,蔚来交付新车 15,815 辆,创月度交付新高,同比增长50.8%。

其中,搭载 NT 2.0 平台的 ET7、ES7 和 ET5 三款车型交付量持续提升,达 13,127 辆,占比 83 %。

但受限于疫情带来的影响,12 月交付量,相较于蔚来此前在三季度财报中提出的突破 2 万辆的目标,仍有一定差距。

2022 年,蔚来共交付新车 122486 辆,同比增长 34%,截至 2022 年 12 月 31 日,蔚来新车已累计交付新车 289556 辆。

2022 年,蔚来的交付目标为 15 万辆,交付达成率为 81%,为蔚小理中达成率最高的车企。

此外,蔚来还在 2022 年初定下了换电站数目达 1300 个的目标,12 月 31 日,第 1300 座换电站正式上线,达成年初制定的目标。

如果用一个词来形容蔚来的 2022 年,「好事多磨」这个词倒蛮贴切。

2022 年,蔚来新平台登场、欧洲市场正式开拓,也因为种种原因,产能屡屡受限,导致并未实现交付目标。

那么,2023 年呢?

2023 年,蔚来给自己定下的交付量目标为超越雷克萨斯,约为 20 万辆的年交付水平。除了新一代 ES8 及 EC7 外,蔚来还将于今年推出三款车型,蔚来手机也将于上半年正式发布。

期待 2023 年的蔚来能够多一点顺利,不断提升交付速度,继续精进服务水平,实现 20 万的销量目标。

小鹏:120757 辆, 2023 不涨价

2022 年12月,小鹏总交付量为11292 辆,环比增长94%,重回万辆水平。

2022年,小鹏累计交付量为 120757 辆,较2021年增长 23%。

2022 年初,小鹏定下的交付目标为 25 万辆,达成率为 48%,完成度接近一半。

对于 2023 年,小鹏给出的态度是「将用进化回答变化」。

「进化」一词该如何解释,个人猜测,一方面指的是车型迭代,例如改款 P7、新款 SUV 车型等,另一方面则是在组织架构方面的持续优化。

小鹏还表示,2023 年各车型建议零售价与 2022 年底综合补贴后的价格保持一致,在售价上提升了一定的竞争力。

受下半年销量下滑带来的影响,小鹏汽车 2022 年的交付目标不及预期,但从小鹏进行的接连改革下,还是能够看出小鹏意图变革,并重新夺回市场的决心。

期待小鹏在 2023 年的「进化」。

极氪:71941辆,全年目标达成

12 月,极氪交付量为 11337 辆,同比增长 198.7%。四季度,极氪单月交付量均超过 1 万辆。

2022 年全年交付 71941辆,已经达成了年初定下的 7 万辆的交付目标。

1 日,极氪还发布了 2023 款极氪 001,在舒适、性能、智能方面进行了升级,并推出了搭载宁德时代 140Wh 麒麟电池的千里续航套装及 Z-Sport 运动进阶套装。

但此前网传的搭载激光雷达的高阶智能驾驶车型并未推出。

今年,极氪 009 也将正式交付,拥有两款车型的极氪在 2023 年又会带来怎样的成绩呢?期待一下。

AITO 问界:10 个月交付 76018 辆

12 月,AITO 问界系列交付量为 10143 辆,再度回归万辆水平。

自今年 3 月以来,AITO 总交付量为 76018 辆。官方称其为「创智能电动汽车赛道新品牌成长最快纪录」

2023 年,AITO 或将发布新款大型 SUV 问界 M9,该车将搭载激光雷达及华为智能驾驶方案。此外,搭载激光雷达的问界 M5 也在路试阶段,今年或将能够亮相。

埃安:27.1 万辆,开启品牌向上进程

12 月,埃安销量为 30007 辆,同比增长 107%。

1-12 月,埃安销量 27.1 万辆,同比增长 126% ,超过了年初制定的 25 万的销量目标。

作为传统车企旗下的纯电动品牌,埃安 2022 年的销量表现的确不错。

埃安总经理古惠南在广州车展上透露,2023 年埃安的销量目标为保 50 万辆,冲 60 万辆,并将于今年底或明年初 IPO 上市。

此外,预计今年,埃安 Hyper 系列的 Hyper GT 及 Hyper SSR 电动超跑将进入交付阶段,埃安由以 B 端出行市场为主向 C 端为主的转型及品牌高端化的进程也将在今年逐步进行。

至于今年能否在转型中取得进展,摆脱此前树立的以出行市场为主的品牌印象,就要看埃安自身的努力了。

零跑:111168 辆,加入「十万辆俱乐部」

12 月,零跑交付量为 8493 辆,这是零跑汽车第三个月交付量不及万辆规模。

今年,零跑交付量达 111168 辆,同比增长超 154%。2022 年,零跑汽车的交付目标为 12 万辆,达成率为 92.64%,在新势力车企中,已经处于较高的达成率水平。

目前来看,零跑 C01 的交付量或仍未达峰,交付主力仍为 T03 及 C11,待 C01 产能爬坡结束后,月交付量或将有一定提升。

2023 年,零跑还将推出 C11 的增程版本,增程版本的加入,或将能够进一步带动零跑的销量提升。

哪吒:152073辆,新势力年度「销冠」

12 月,哪吒汽车的交付量为 7795 辆,相较于 11 月的 15072 辆的交付量明显下滑。

12 月交付量出现下滑的原因,可能是受哪吒 S 产能爬坡影响,当月哪吒 S 交付量仅为 2003 辆。

尽管如此,哪吒依然实现了152073 辆的年交付量,同比增长 118.26%,成为造车新势力中,今年年销量最高的品牌。

今年年初,哪吒曾预计将实现 15 万辆的交付目标,目前已实现该目标。

2023 年,除目前的 U+V+S 三款车型外,哪吒还将推出轿跑车型哪吒 E以及哪咤S 的增程版本,产品规模将进一步扩大。

不知 2023 年,哪吒汽车是否还能占据「销冠」位置呢?

长安深蓝:12 月 11650 辆,月交付量首破万

12 月,长安深蓝 SL03 交付量为 11650辆,月交付量首度破万,环比增长 42 %。

自 8 月开启交付以来,SL03 历经 5 个月达到交付量过万水平,一定程度上反映了这款车型的竞争力和长安深蓝的交付能力。

2023 年,长安深蓝首款 SUV 车型深蓝 S7 也将亮相,同样为增程+纯电版本。 届时,深蓝品牌将拥有 SUV 及轿车两个品类的车型在售。

岚图:19409 辆,期待追光登场

12 月,岚图的交付量为 1729 辆,全年交付 19409 辆。

年初,岚图设定的交付目标为 4.6 万辆,年中下调至 3.1 万辆,目标实现率为 62.61%。

2023 年,岚图首款轿车追光将交付,期待追光能够给岚图带来更好的交付量表现。

飞凡:12 月交付 1523 辆,能否再进一步?

12 月,飞凡 R7 交付量为 1523 辆,相较于第一个完整交付月 11 月的 1501 辆,提升了 22 辆。

12 月,飞凡推出了国补兜底政策,即在 12 月 31 日支付定金,2 月 28 日前交付的用户可享受国补兜底。

受该政策影响,预计 1 月及 2 月,飞凡的交付量将有一定提升。

今年,飞凡还将推出首款换电车型飞凡 F7,在换电的加持下 ,飞凡 F7 能否大卖呢?拭目以待一下。

合创:累计交付超 2 万,A06 开启交付

12 月,合创交付量为 3134 台,目前累计交付已超 2 万台,A06 也于同月开启交付。

待 A06 产能爬坡完成后,预计交付量或将有所提升。

另外,合创首款 MPV 车型 V09 已在广州车展正式亮相,2023 年会给合创贡献多少销量?

期待一下 2023 年合创汽车的表现。

比亚迪:年销量超 180 万辆,坐稳国产新能源年销量第一

1 月 2 日,比亚迪发布了 12 月及全年销售数据:

12 月销量 235197 辆, 乘用车 234598 辆; 2022 全年销量 1868543 辆,同比增长 152.5%; 乘用车全年销量 1862428 辆,同比增长 155.1%。

腾势品牌方面,12 月腾势销售 6002 辆,10-12 月销售 9803 辆。

此外,12 月比亚迪海外销售新能源乘用车 11320 辆,12 月新能源汽车动力电池及储能电池装机总量约为 11.152 GWh,2022 年累计装机总量约为 89.836 GWh。

2022 年,比亚迪的销量目标为 150 万辆,已于 11 月正式达成。

按照目前的数据来看,比亚迪已坐稳国产新能源年销量第一,并且有望冲击自主品牌年销量第一及全球新能源年销量第一。

5 日,比亚迪将发布仰望品牌及该品牌首款车型。该车型定位百万豪车,在爬坡、涉水、冰雪路段都有较好的表现,并将搭载激光雷达及高阶辅助驾驶技术。

2023 年,比亚迪预计将在王朝、海洋网的基本盘的基础上,拓宽腾势品牌车型,依托仰望冲击高端,并还将推出专业个性化全新品牌矩阵。

不知2023 年,比亚迪的产销量又会冲击几百万的水平呢?可以期待一下。

2022 年,是执行新能源汽车国补的最后一年,持续 13 年的新能源汽车补贴政策,已经画上了句号。

电动汽车,已从一开始零星的示范运营,慢慢走入了千家万户,成为了越来越多消费者的购车新选择。

2023 年,是补贴退场的第一年,也是新能源汽车市场竞争逐渐白热化的一年,拼价格、拼堆料、拼智能、拼服务……或许将成为 2023 年新能源汽车行业的常态。

谁能够在今年的竞争中突出重围,实现销量和营收的突破,谁又会在慢慢掉队或黯然离场,目前还仍是未知。

而传统的燃油车企,又会在今年采取何种方式来应对电动汽车对市场的逐步蚕食?是靠降价换取市场,还是说,打不过就加入?这同样值得关注。

2023,让我们一起加电,祝各位新年快乐!

来源:电动星球

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/m6hdt/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/2s9z4/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/35b39/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/bwkmq/2.jpg)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/qearq/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/jxg7h/1122.webp)