去年8月比亚迪与Uber合作,让马斯克想起了自己当年开过的嘲讽,没忍住在推特上敦促比亚迪“迅速转型”。含义是比亚迪虽然销量水涨船高,但跟特斯拉相比,智能化的进展太慢。

半年后,回旋镖结结实实扎了回来。特斯拉定价6.4万元的FSD中国首秀洋相尽出,反倒是比亚迪的“全民智驾”发布会直接掀了桌子,把智驾车型的门槛直接砍到了6.98万。

资本市场看似不买账,实则集体抢跑:2月6号比亚迪发布预告时,大鳄们就把成建制的概念股批量送上了涨停,给比亚迪重回万亿提前献礼。

一场声势浩大的“智驾平权”,似乎让比亚迪一扫智能化“最后一个上桌”的缺憾,但平权背后,比亚迪也有自己的烦恼和目的。

第一名也偏科

2023年,比亚迪跻身全球前十大汽车制造商,超额完成王传福“年底前成为中国第一大车企”的KPI。今年1月,时值特斯拉销量十年来首次下滑,BBC帮马斯克找了口现成的锅:

随着比亚迪逼近,特斯拉销量陷入停滞(Tesla sales stall as China’s BYD closes in)。

比亚迪实现500万辆新能源车下线总共耗时15年,但第二个500万辆只用了15个月。依靠超前的电动化布局,比亚迪在20万以下的平价车市场几乎没有对手。同时,比亚迪毛利率从2022年初的15%左右一路上涨到25%,一度逼近30%,创造了价格战越打越富的逆天逻辑。

但城池并非固若金汤。电动化的上半场,比亚迪凭借DM系统和刀片电池稳操胜券。而智能化方面,比亚迪明显起步较晚,从“终身免费OTA等于终身免OTA”的车主自嘲中可见一斑。

通过混动技术的代差优势和超强的成本控制能力,比亚迪可以牢牢稳住平价车市场的基本盘。但伴随辅助驾驶为代表的智能化功能的渗透,“偏科”带来的问题陆续显现。

比亚迪对电动化重兵投入的同时,智能化的下半场发生了两点微妙变化:

一是智能驾驶功能越来越明显的影响购车决策。按照麦肯锡此前的调研,在放弃外资品牌选择本土品牌的诸多因素中,“更先进的智驾功能”排名第一。

不论是20万级小米SU7,还是30万级的理想,带有高阶智驾车型的订单都在五成以上。理想的无图NOA发布后,对应的AD Max车型订单占比达到70%。保时捷在中国市场销量下滑后,也连夜扩充本土研发队伍,补齐智驾短板。

举一个不太恰当的例子,智能驾驶功能在消费决策中的定位从烤箱变成了冰箱——前者有没有都行,但后者会直接影响生活质量。

二是智驾系统下探的趋势越来越明显。也就是说,智驾系统正在从高端车型提供的“增值服务”,逐渐成为平价车型也在跃跃欲试的基础配置。

一个关键因素是零部件成本的大幅下滑。在制造业,除了税收,没有无法被规模摊薄的成本。作为智驾系统的关键环节,激光雷达的单价从2020年的上万美元,直线下滑到200美元左右,车企的搭载意愿自然水涨船高。

两个因素叠加,让比亚迪坚固的城墙出现了一道缝隙:其他车企可以通过低成本的智驾系统,在20万以下的市场形成差异化竞争。

小鹏M03打着“20万以内唯一高阶智驾”的旗号,月销量突破了1.5万,宝骏云海联手大疆车载,将高阶智驾的门槛进一步拉低到15万级。低成本的智驾系统,让曾经相安无事的同行们又搞起了军备竞赛。

在这个背景下,王传福本人也从“无人驾驶都是扯淡”,变成了“2025买车看智驾”。

去年1月,比亚迪的口径还是30万以上车型标配高阶智驾,结果今年2月的发布会开完,智驾平权一下平到了6.98万元的海鸥。各路分析师连夜加班,上调比亚迪全年销量预期。

但在“全民智驾”的口号之下,比亚迪也有自己的战略考量。

20万元分界线

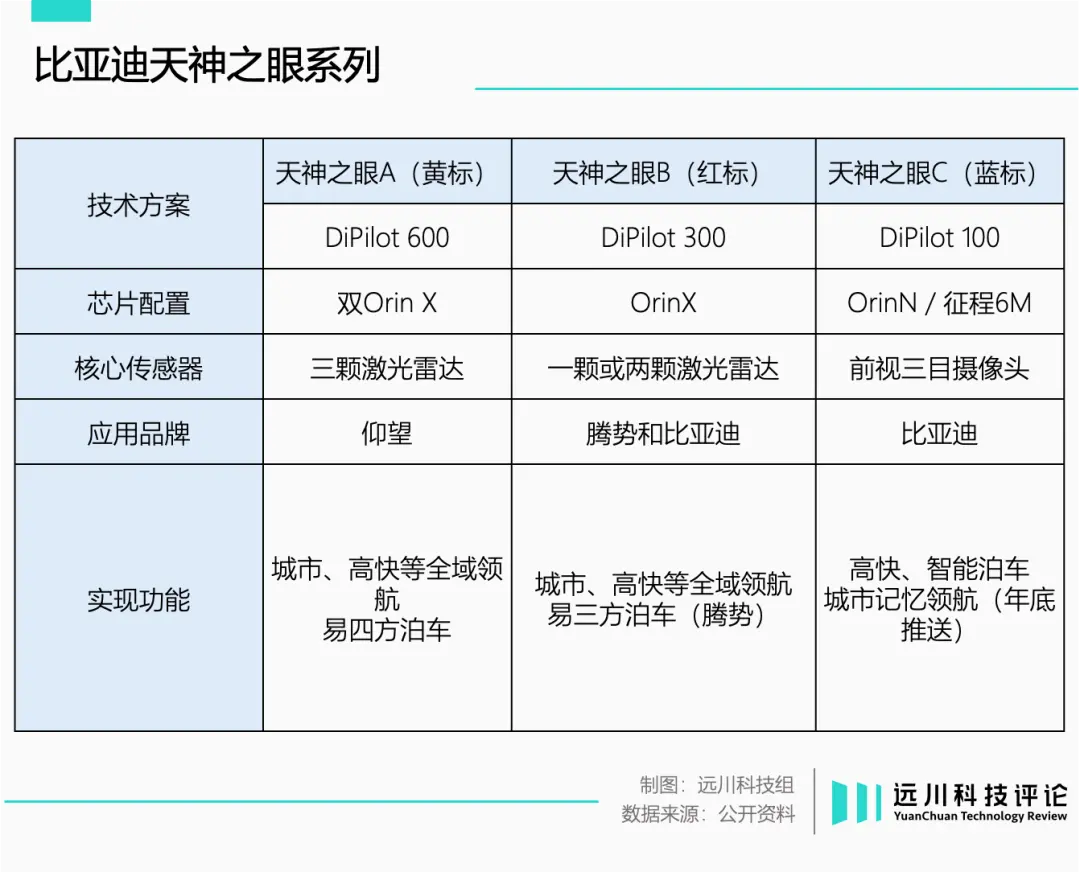

比亚迪天神之眼分为A/B/C三套方案,按照芯片算力和传感器配置不同,可以实现不同等级的智驾功能。

其中天神之眼A专供仰望车型,用两颗OrinX和三颗激光雷达,划出了百万豪华品牌的边境线,天神之眼B/C则承担智驾普及的重任,但两者无论配置还是功能都泾渭分明。

天神之眼B和天神之眼C最明显的区别在于,前者可以实现稳定的城市NOA功能,后者只有高速和待推送的通勤NOA,城市道路的智能驾驶相对受限。

如果结合具体的车型配置,不难得出结论:20万元是划分城市NOA和高速NOA功能的清晰标尺。

哪怕抛开具体的参数配置,仅通过不同颜色的A/B/C尾标也能分辨出。“激光雷达=满血NOA”的公式就呼之欲出。与之对应,C系统车型在19.98万的定价上默契的停步,B系统车型整齐划一的定在20万元以上。这并非偶然。

20万元是汽车价格的一个分水岭,也一直是高端品牌心照不宣的定价底线。

李想就曾明确表达过,理想汽车不会推出20万元以下车型:“2030年,在中国售价20万以上的家庭用户市场吃到35%就是上万亿,如果再拿下一些海外市场,就能超过iPhone全球峰值营业额。”

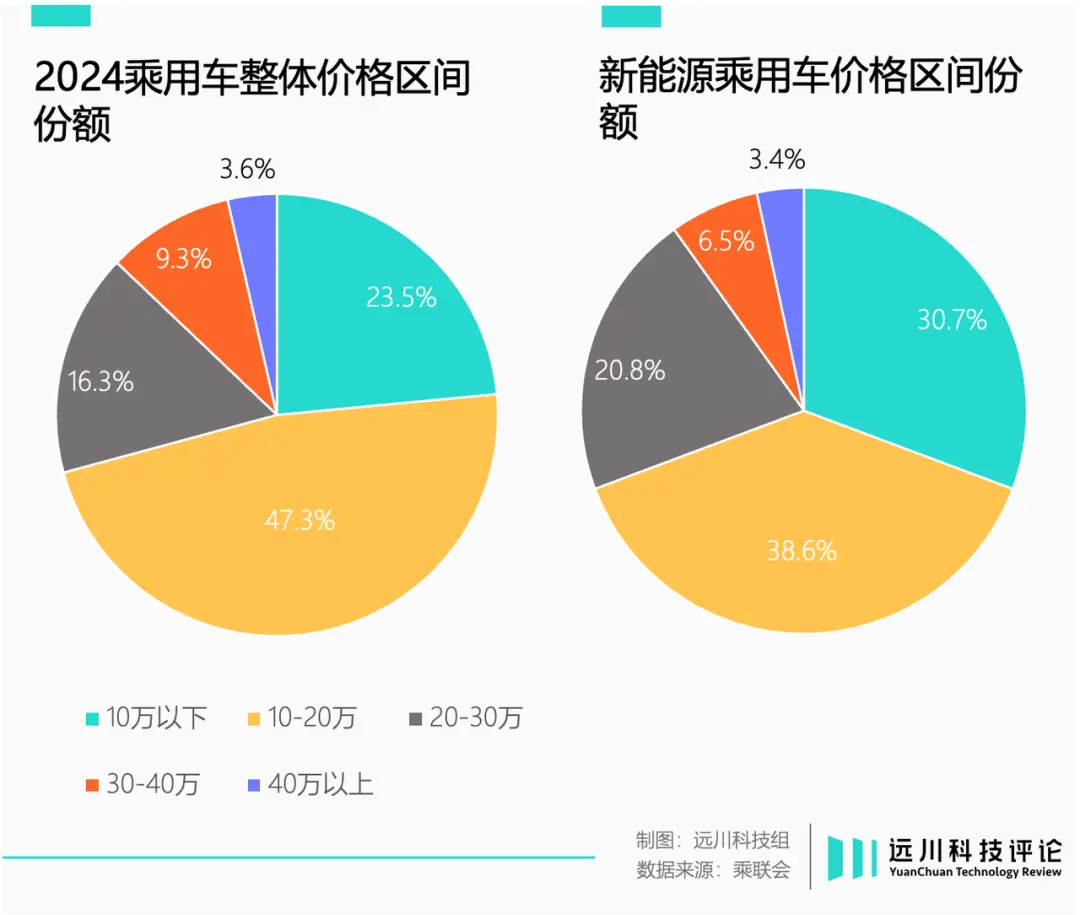

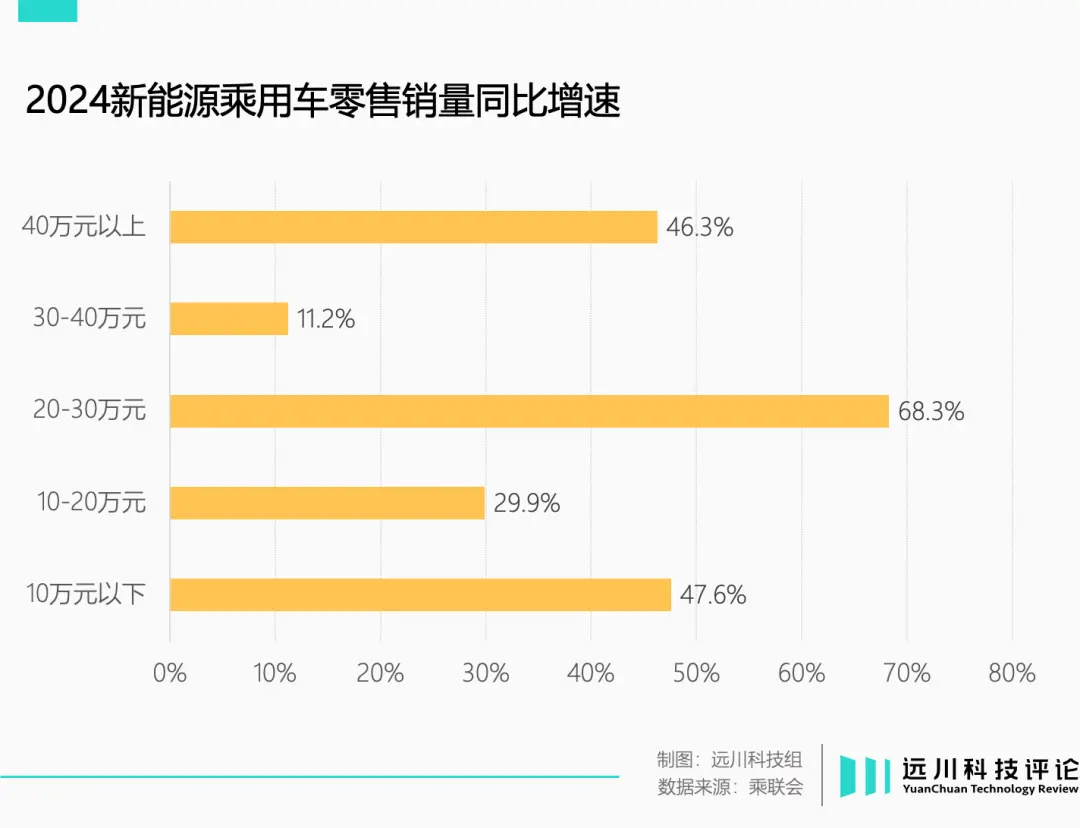

虽然价格战炮火连天,但汽车销售均价其实在不断提高。2024年,20-30万的市场增速大幅跑赢了大盘。另一方面,相比高端纯电车型只有蔚来一棵独苗,混动车型在高端市场的空间更大,也应该是比亚迪的优势领域。

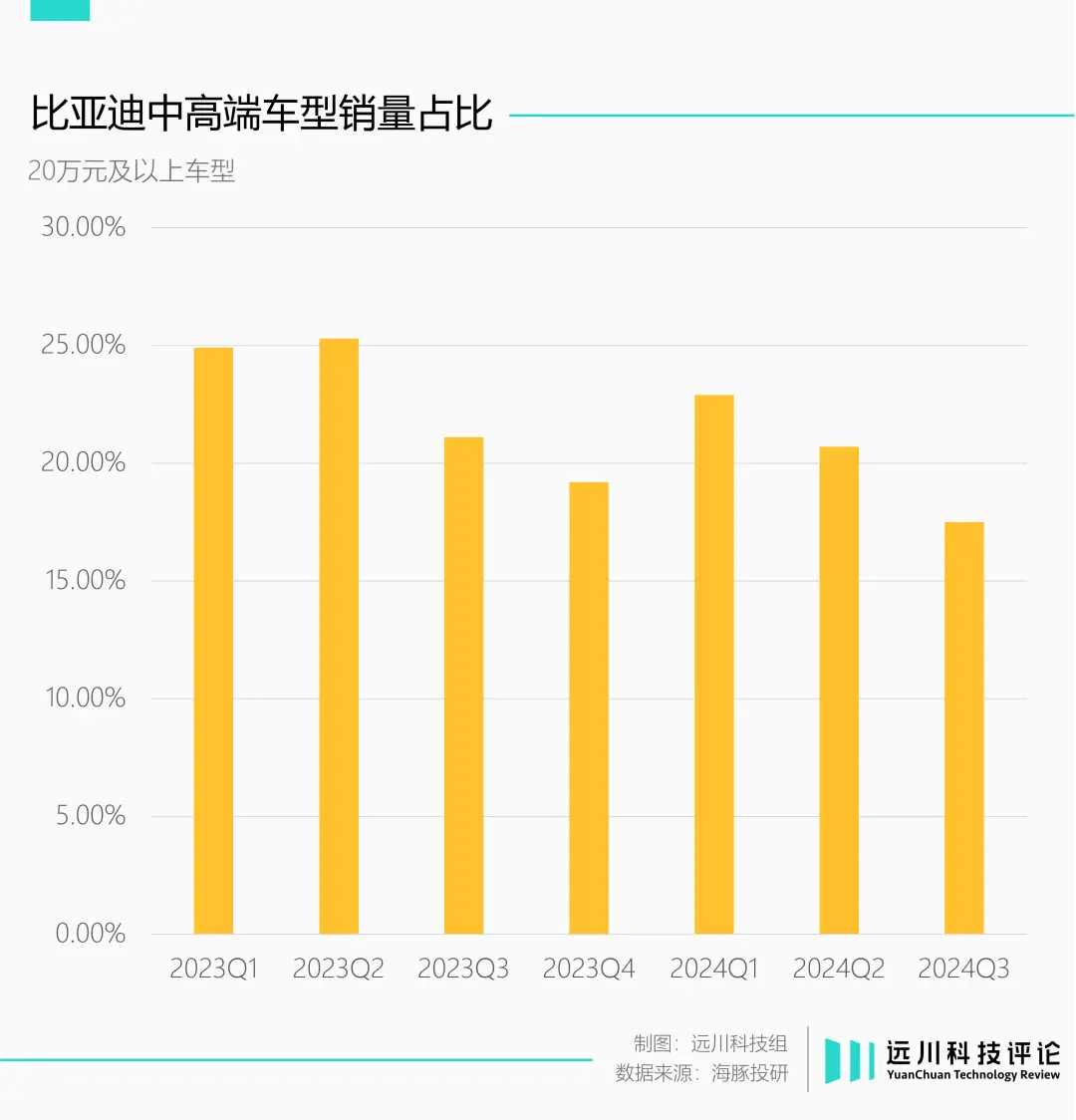

但20万元以上的价格带,恰恰是比亚迪久攻不下的市场。

从市场大盘看,比亚迪在20万元以上市场的份额从2023年的10%下滑到了去年的不到7%。同时,在比亚迪自身的销量结构中,20万以上车型的占比也在下滑。

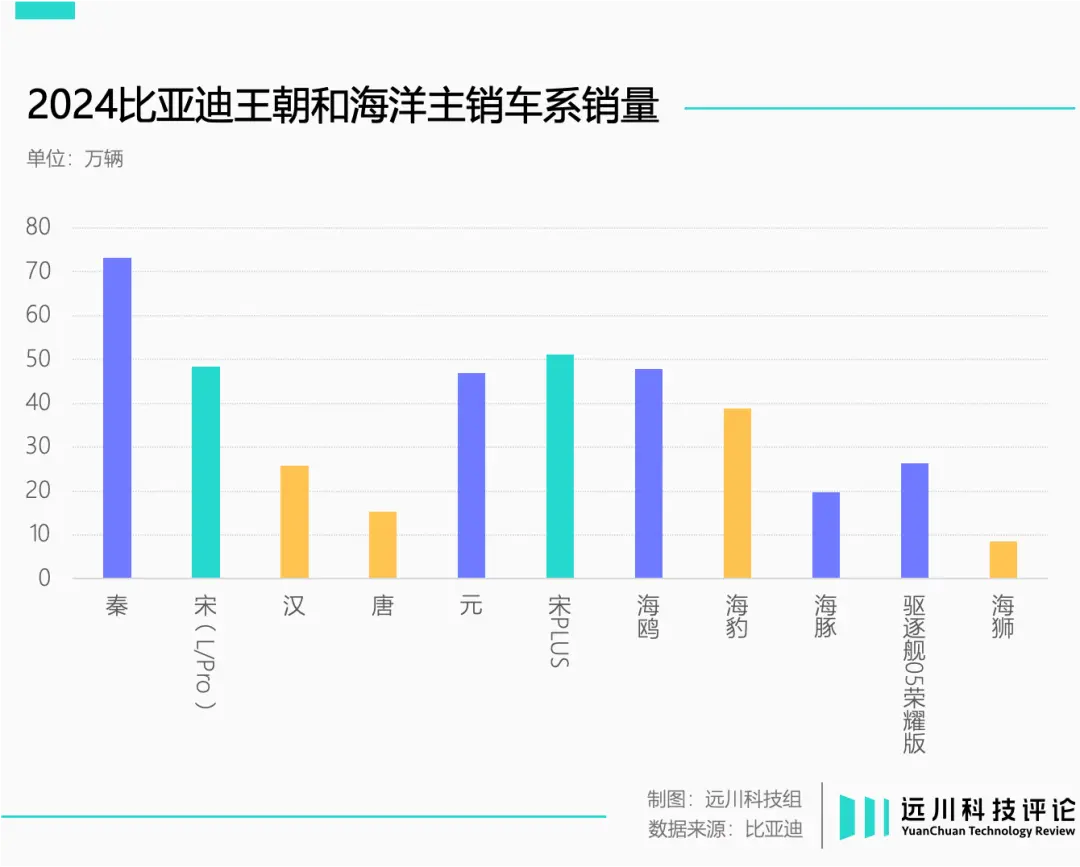

按照易车的口径[3],2024年,比亚迪在10-15万元SUV市场的份额达到45%,15-20万元轿车市场的份额高达64%。但上探到20-30万元的价格带,比亚迪SUV份额仅有6%,轿车榜上无名。

因此,结合比亚迪的销量结构与战略意图,A/B/C三套方案很可能对应着比亚迪在20万定价两侧不同的策略。

在天神之眼C覆盖的7-20万销量基本盘里,同级别燃油车大部分只有基础的定速巡航、车道保持等功能。而同级别新能源车又没有足够的毛利空间和成本控制能力,比亚迪可以用智驾+低价巩固基本盘的份额。

而在20万以上的价格带,比亚迪很可能打算通过城市NOA/高速NOA功能的区隔,进一步提升中高端车型的销量占比和市场份额。

从去年海豹可选配激光雷达开始,比亚迪对20万元以上产品的布局力度不断加强,去年下半年,比亚迪发布的新车型定价几乎都在20万元以上,加上与华为的合作,急于突破的意图再明显不过。

当比亚迪向智能化大规模投入,下半场可能才算开始。毕竟一年百万级别的智驾车型销量,在市场上还鲜有先例。

比亚迪的下半场

2023年8月,比亚迪第500万辆新能源车在深圳下线,花落腾势N7。15个月后,腾势Z9成为比亚迪第1000万辆新能源车,由王传福亲自交付给《黑神话:悟空》制作人冯骥。

腾势是比亚迪品牌布局中承上启下的关键一环,也一直被视为向上突破的攻城锤。不过,即便渠道从直营切换成了直营+经销,身负走量任务的N7和Z9销量并不理想。

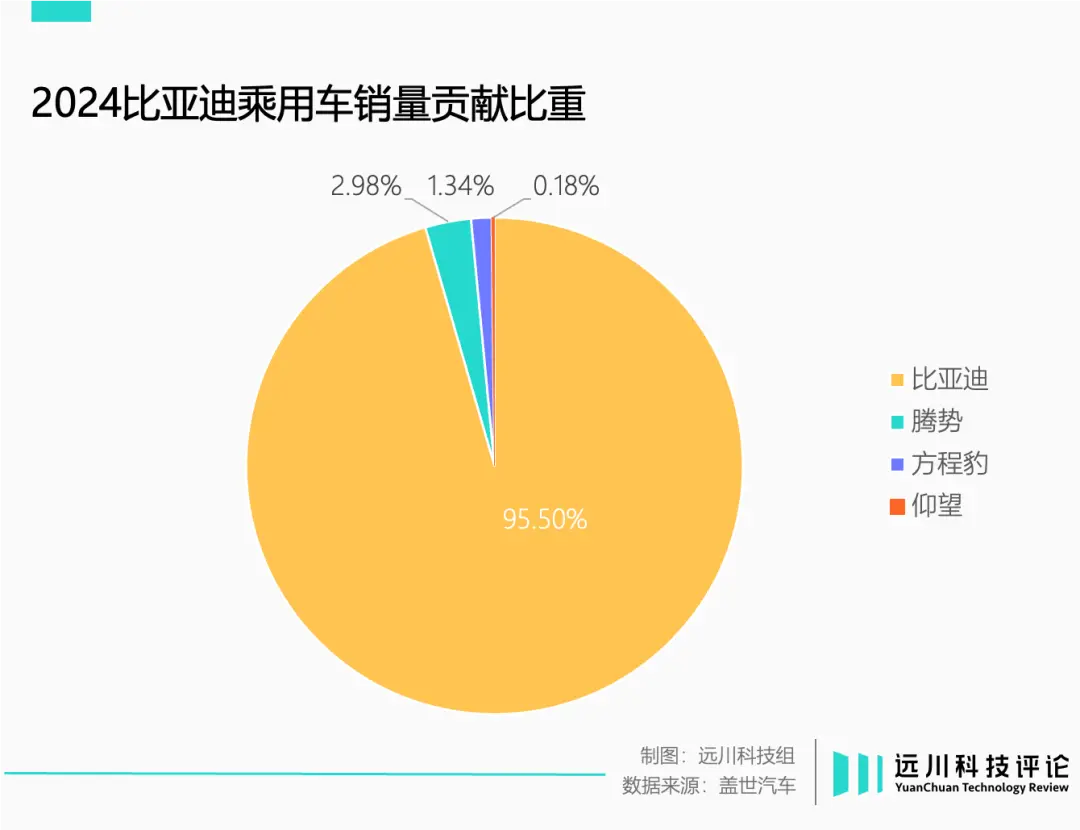

去年全年,腾势卖出12.6万辆,比亚迪品牌的销量占比依然超过95%,同时,80%以上销量集中在20万元以下市场,独孤求败的同时,“价格屠夫”的品牌形象根深蒂固。

一般来说,车企为了保持各个品牌定位,会用不同配置和技术加以区隔。比如,比亚迪将车身控制系统云辇,按照能力强弱分别应用于仰望、腾势和比亚迪车型。

天神之眼B的特殊性在于,它的覆盖范围横跨了腾势和比亚迪的车型,比亚迪顶配车型,几乎拥有与腾势齐肩的智驾能力。

也就是说,在腾势的销量难以迅速增长的情况下,比亚迪可能希望借助智驾系统的“下放”,让比亚迪品牌承担高端化突破的任务,进一步提高单车均价。

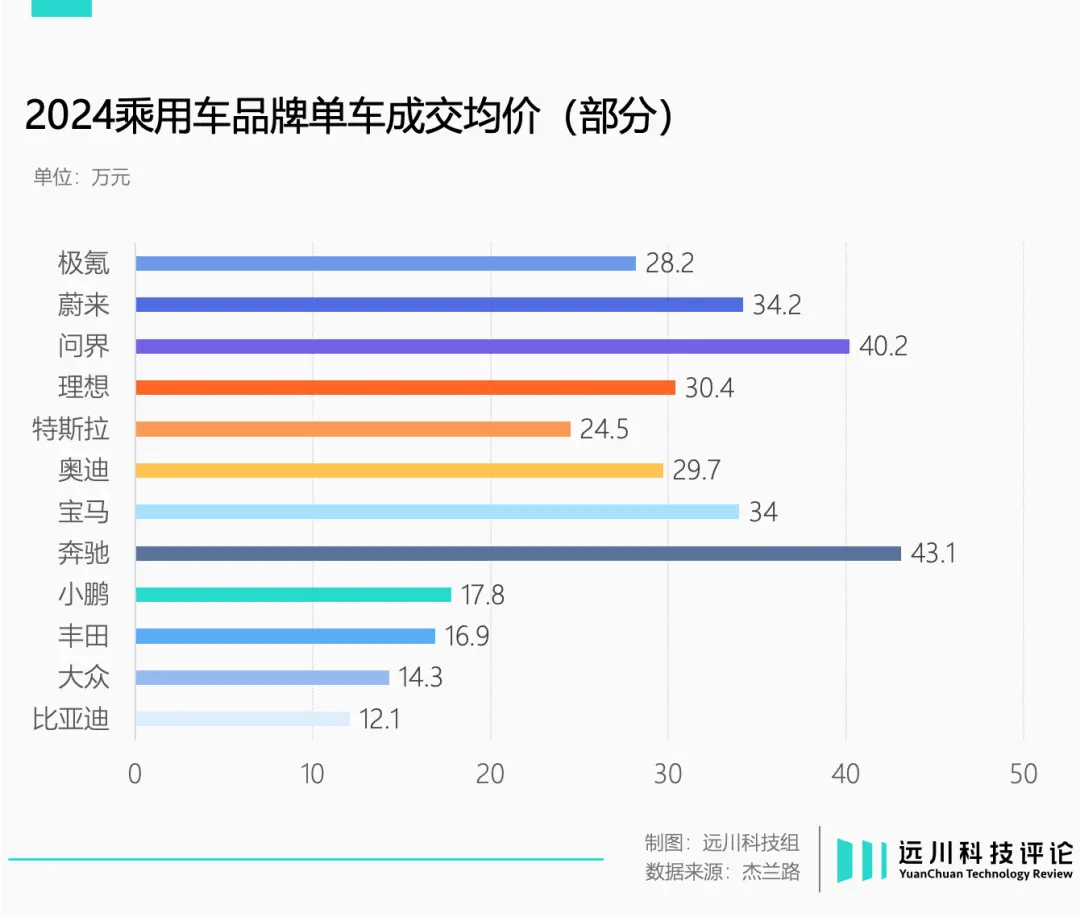

依靠对供应链的垂直整合和优于同行的成本管理能力,比亚迪在均价15万级实现了超过20%的毛利率。但从绝对值看,去年比亚迪新车成交单价在12万元左右[4],相比丰田的17万稍低,跟理想的30万比相去甚远。

以Q3毛利率粗估,特斯拉19.8%、理想21.5%、比亚迪21.9%,但对应的单车毛利分别为5万、6万、3万元。

无论是品牌形象的提升还是实际的单车利润增厚,高端化对当前比亚迪的重要性都无以复加。

由于入场较晚,比亚迪对智能化的投入相当激进,具体体现为研发费用的激增。2023年Q3,比亚迪单季研发费用暴增40%,此后每个季度都保持着百亿以上的开支(除去24Q)。

但经历惨烈的价格战,比亚迪单车毛利率逐渐稳定,甚至在去年开始呈现下行迹象,在研发投入力度还在加强的情况下,后续增长依然需要20万元以上市场的突破。

从投入产出比的角度看,相比没有对手的基本盘,还不如投资在中高端市场。一场“智驾平权”为名的发布会,弦外之音恐怕是比亚迪在高端市场的冲锋号。

智能化也许是新能源车的下半场,但高端化一定是比亚迪的下半场。

来源:远川研究所

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/zystz/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/23/fvuq7/2026-07-23-10-00-20.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/h5evc/5.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/yabm6/111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/hk7xw/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/q9nrq/1.webp)