文丨陈晶

编辑丨管艺雯

六七年前,阿里、腾讯、京东先后砸下成千上百亿元冲进零售业。当时的平台巨头都相信 “线下有很多宝藏”,传统行业也相信互联网行业有神奇的数字化能力,会给沉疴已久的商超业带来新的可能性,盒马被奉为圭臬。

幻觉过去,盒马几次下调自己的估值,暂缓上市,过起了精打细算的日子,并在最近几个月盈利;高鑫零售始终找不到合适的买家,刚刚在 9 月 27 日起短暂停牌,将迎来新的投资方。

整个行业不再提 “新零售”,认真学起沃尔玛的山姆。零售业的比拼从流量回归产品和细节,而阿里和腾讯都把资源集中在自己的核心业务,不再有多余的耐心留给零售业。

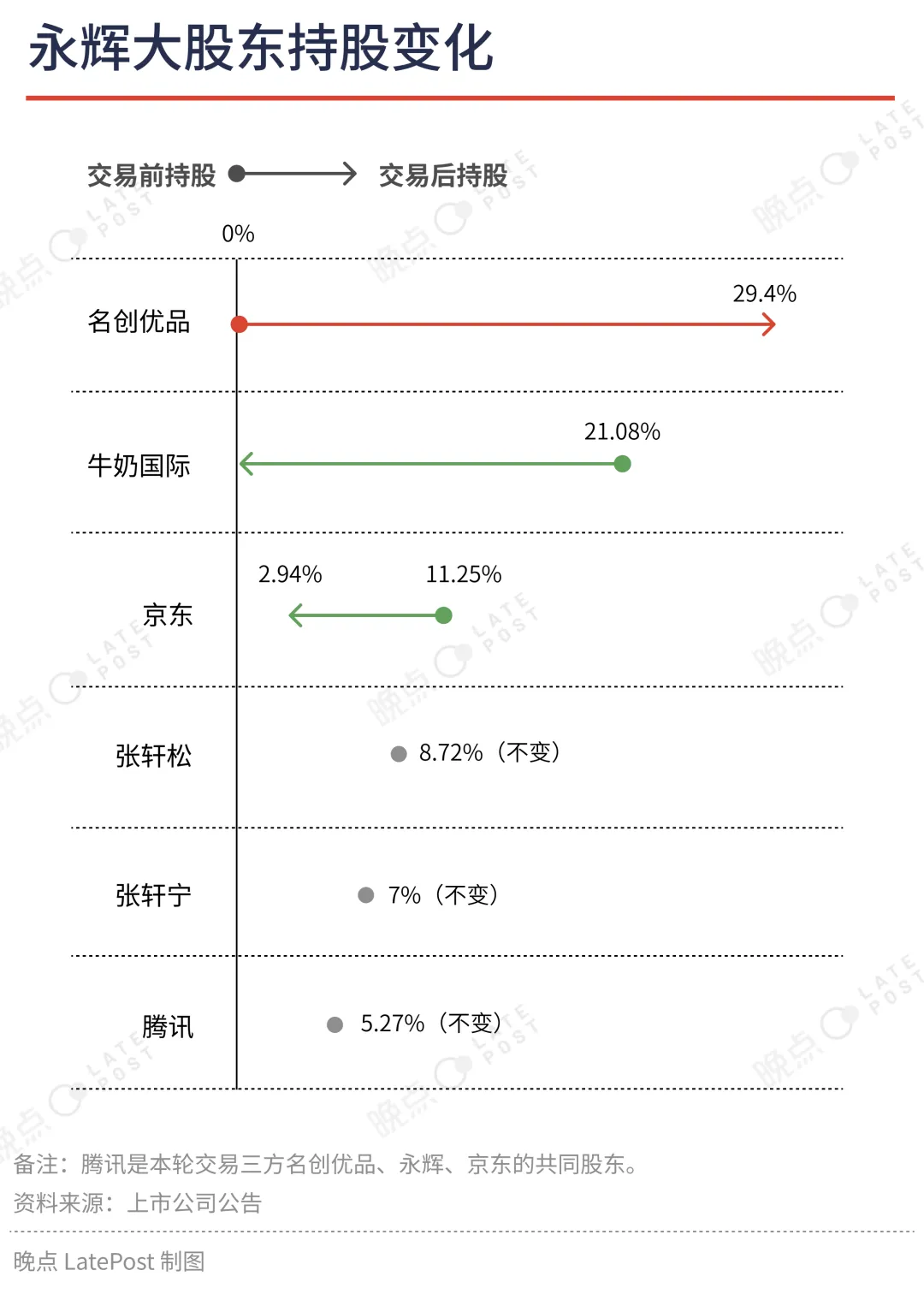

这也更显得名创优品投资永辉不同寻常。这个开加盟店卖日用百货、IP 周边的公司以 62.7 亿元人民币现金买下永辉 29.4% 的股票,成为第一大股东。上一次有公司如此大手笔投资,金额超过名创的,还是七年前阿里 224 亿港币投资高鑫零售。

本轮交易中亏损最多的是原第三大股东京东。从 2015 年开始,京东先后向永辉共投资 64.3 亿元,持股 13.39%,按照 9 月 24 日收盘股价 2.48 元,和此前减持 2.5 元一股的均价,京东在这笔投资上亏了约 30 亿元,亏掉了 53%。

原第一大股东牛奶国际彻底退出,亏损 16.3%,浮亏 9.22 亿元。牛奶国际是远东最大的老牌英资财团怡和洋行旗下在亚洲的零售集团,在 2015 年向永辉投资了 56.71 亿元。

名创入场的价格远低于永辉目前的外部大股东。京东在 2015 年、腾讯在 2017 年投资的价格分别是名创的两倍和四倍。

投资公告发布后四天,永辉股价连续上涨了 46%。名创优品股价在交易宣布首日大跌 23.86%,但赶上宏观政策巨变,中概股暴涨,在公告发布第四天就收回全部跌幅。

这对于名创优品也是一笔大钱。名创优品 CFO 张靖京在投资沟通会上说,62.7 亿元的交易对价中,有 60% 的钱可以使用银行渠道的低成本融资,也就是说,名创需要拿出 25.08 亿元的现金,这占到名创优品今年上半年流动资产的 24%。

在消费不景气的当下,电商平台追求极致价格、餐厅降价求生反噬超市生鲜、购物中心引入新业态层以求差异化、山姆开客市背靠近乎无限资金稳步扩张、美团叮咚即时送餐送菜……每一股力量都在撕裂传统超市的价值。

为了对抗传统超市坠入大气层一般的惯性,名创优品入股永辉后期望将 “胖东来模式” 复制到全国的永辉,改善体验、提供足够独特的产品。在这个过程里,名创也要将自己在 IP、日用小百货上的能力拓展到综合零售,让超市找回生鲜以外的存在价值。

永辉资金早已告急,创始人质押股份险些强制平仓

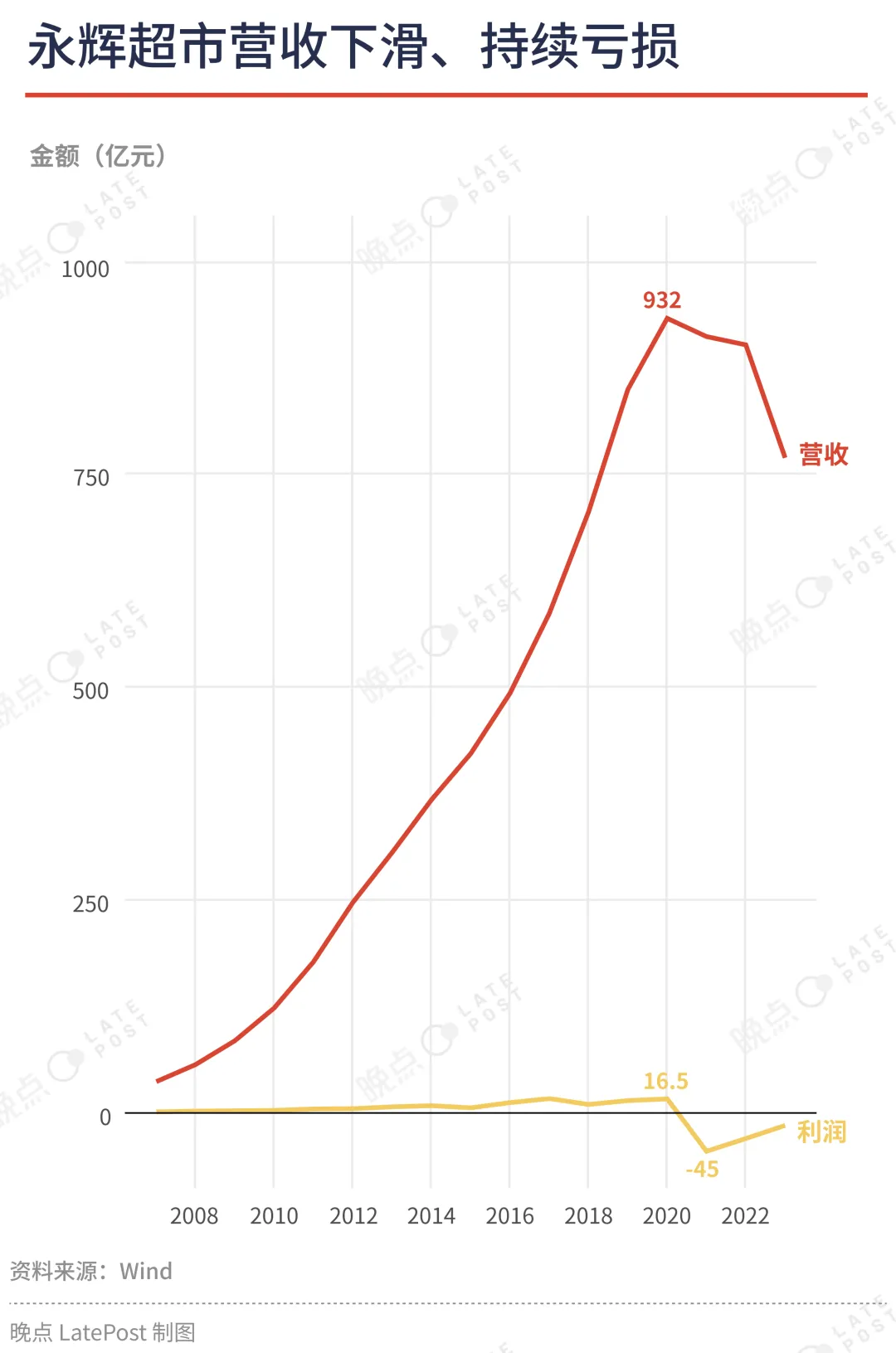

2023 年,永辉全年的销售额达到 855.5 亿元,全国有 1000 家门店,连续三年位居中国超市业态第二名,2020 年永辉曾跃居至中国超市销售额的第一名。

永辉此时能找到愿意投入几十亿的大股东并不容易。据我们了解,近一年,创始人张轩松、张轩宁两兄弟在四处寻找投资方,询问了多个可能的公司。

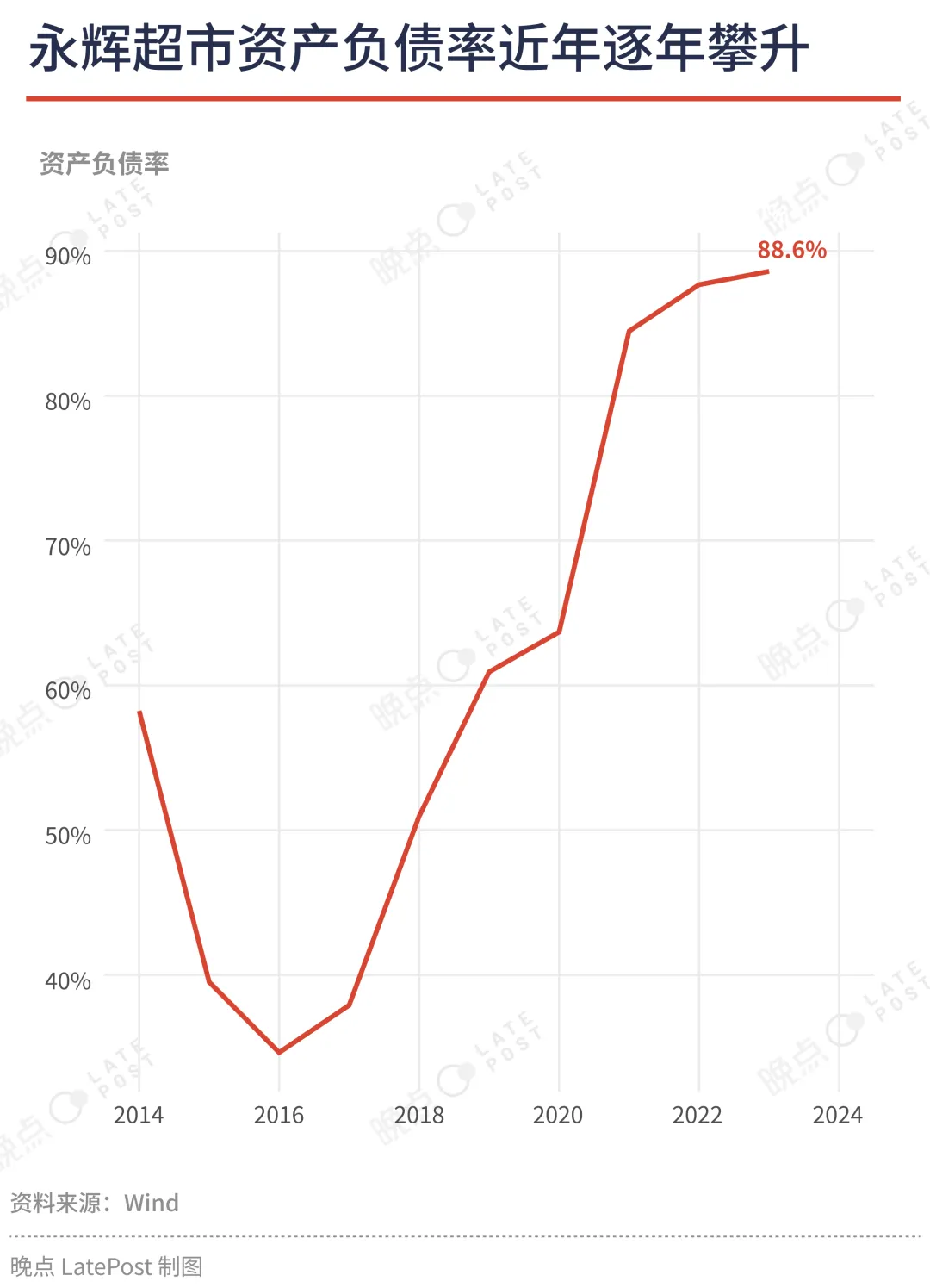

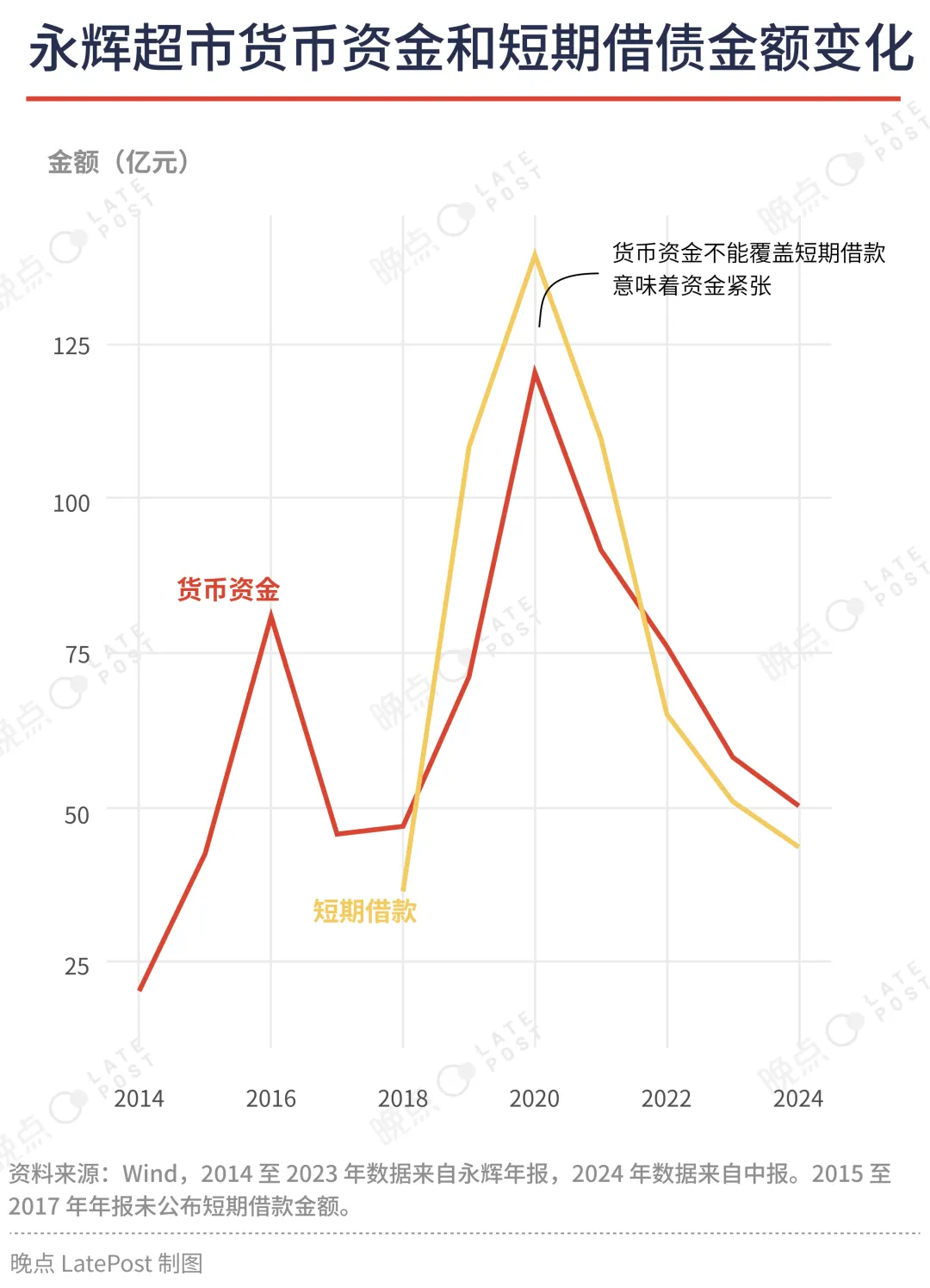

永辉的资金运转早已告急,已连续三年亏损,亏损总额超过 80 亿元;过去四年,其资产负债率从 63.69% 升至 88.6%,意味着公司 8 成以上的资产都是通过借债获得,远超行业平均水平 —— 据中国上市公司协会数据,去年 A 股批发和零售行业的平均资产负债率为 64.18%。

从 2018 年 1 月的高点至今,永辉股价已跌去 72.2%,市值蒸发 780 亿元。公司曾尝试回购稳住股价,但包括创始人在内的大股东又在持续减持。

从 2022 年 9 月到 2023 年 5 月,公司一共回购了 1.65% 的股份,2021 年开始,张轩松通过融资、融券 10 亿元增持股票,这些欠款又差点没还上 —— 今年 4 月,张轩松还有 1.05 亿元尚未还清,可能被强制平仓,永辉发出了其股份存在被动处置风险的提示性公告,最终这笔欠款在到期前半个月才还清。

2023 年 2 月,张轩松减持了 1% 的公司股份;11 月,哥哥张轩宁减持了 1.2% 的股份,同月,张轩宁有 2 亿元质押股份又差点被平仓,到期十多天后才还清款项。两人减持都是为了偿还个人债务。

过去两年,永辉也在集中出售资产。从 2023 年至今,永辉先后减持了大连万达商业管理集团股份有限公司股份(转让总价 45.3 亿元)、永辉云金科技有限公司 65% 股份(转让总价 3.36 亿元)、成都红旗连锁股份有限公司 10% 股份(转让总价约 8 亿元)。

两位创始人资金捉襟见肘的同时,大股东在谋求退出。2024 年 3 月和 6 月,京东分别计划减持不超过 1%、2% 的股份,永辉股价应声下跌 4.71%、2.86%。

2023 年 8 月,《雪豹财经社》还曾报道京东准备全资收购永辉,想让永辉千家线下门店和生鲜供应链完整地融入京东体系,而张轩松则倾向接受京东的纯财务投资,不想将自己的心血完全交予他们。此后不久,事件双方都否认了此事。

传统超市溃败,胖东来被当成唯一救星

零售业态是在价格、质量、便利这个不可能三角里找平衡。

Costco 放弃便利,以价格和高品质的自有品牌商品吸引人们前往远离市中心的巨型仓储超市。711 放弃极致价格,租下临近写字楼、住宅区的昂贵店面,提供极致便利。

中国超市长时间在这个三角里都有妥协,但没有明显短板。永辉在不便宜的居民区地段租下大空间,一半卖生鲜食品吸引来顾客,带动百货、日杂的销售。更高昂的租金也会被摊进商品价格中。

山姆则选址在租金更低的城市边缘,拿下一万平米以上的店面,SKU 只有 4000 个,是永辉的一半,单个 SKU 规模足够大,因此能撬动更低的价格。

疫情期间,电商成为生存必须的工具。疫情后,骑手激增,配送成本大幅降低。这彻底改造了中国人的消费习惯和品牌的渠道布局,也消磨了传统超市的经营模式。没多少人再去超市寻找拎洗衣液回家的购物乐趣,一部分生鲜消费也转到线上。

仓储超市山姆的成功是因为用心磨出一款又一款商品,也是因为拥抱了新渠道。2016 年,沃尔玛战略入股京东,并在此后联合投资京东到家。双方签署战略合作协议,山姆在京东开设官方旗舰店,部分商品进入京东自营仓库,在全国多数地区实现次日达配送。

当每日优鲜、叮咚买菜在全国铺设前置仓,山姆也开始设立前置仓,由京东的达达独家配送。在多个城市的主要城区,山姆已可以实现 1 小时配送到家。

达达每天配送的 200 万个订单中,有接近 40 万个来自山姆。2022 年,山姆的电商配送订单增速超过 300%,日均订单超过一半来自前置仓。Costco 今年 3 月才测试次日达配送,对于绝大多数地区的中国中产消费者,哪怕是在竞争对手密布的上海,山姆都是最方便的仓储会员店。

在 2020 年,永辉还位列中国超市业态销售额第一名,卖出了 1045 亿元商品,营收首次突破 900 亿元,连续 13 年营收增长。

随着消费习惯被疫情、电商重塑,2021 年 – 2023 年,永辉的营收分别同比下滑 2.29%、1.07%、12.7%,三年一共亏了 80.46 亿元,门店数量从 2019 年的 1440 家,到现在剩下 838 家。

除了超市这个形态完全被颠覆,永辉的扩张决策也加剧了问题爆发。

永辉的颓势从 2018 年开始埋下伏笔。这一年永辉利润首次暴跌 40.8%,此后股价一路走低,从 2018 年最高点至今股价已跌去 72.2 %。

正是这一年,创始人张轩松、张轩宁兄弟二人解除了长达 8 年的一致行动人关系,张轩宁带着长期亏损的新业务永辉云创,剥离出永辉超市体系,不再影响上市公司财报。

这样的处理缘于两兄弟对新业务发展的意见相左:张轩宁认为对标盒马的超级物种应该重点做餐饮,张轩松认为超级物种应该重点做到家。最终不论是餐饮还是到家,超级物种都没有做好,从顶峰时期 80 多家到现在只剩 4 家。

超级物种和盒马最大的差异是:盒马背靠的阿里集团在 2016 年前后将 “新零售” 视为核心战略之一,愿意为线下零售业务投入超过 750 亿元现金、股票,烧钱维持盒马扩张;而超级物种背后的永辉必须考虑盈利。

2018 年云创独立后,与永辉超市内部竞争、浪费了不少资源。永辉云创推出了永辉生活 App,永辉超市则推出了永辉买菜 App;永辉云创旗下的永辉生活主打 “生鲜 + 便利店”,面积在 100 平左右,与永辉超市旗下的永辉 mini 400 平面积,主打生鲜的业态也存在定位重合。

2020 年,云创再度并回永辉报表中,永辉此后开始持续亏损。2021 年,原永辉超市 CEO 李国、副总裁兼财务总监吴莉敏、副总裁金斌、董秘张经仪陆续辞职,张经仪离职时发朋友圈称,永辉超市 “正在下山”,恢复体能、更新装备、重整后勤。

“正在下山” 的不止永辉,今年一季度全国至少有 31 家超市品牌 140 余家门店关闭,包括沃尔玛中国、大润发、永辉、物美、天虹超市、盒马鲜生、卜蜂莲花等知名品牌。2019 年,苏宁易购收购家乐福中国 80% 股权,接下来四年家乐福一共亏了 74.66 亿元,门店从 233 家缩减到只剩 4 家。沃尔玛中国则在 2020 年后三年内关了 63 家店。

胖东来被绝境中的中国传统商超集体当成了救星。十多家区域商超企业的创始人愿意一年花费 50 万,参与胖东来创始人于东来主讲的 “种子班”,让胖东来对自己的门店全方面系统调整。

胖东来调改第一步就是涨薪缩时,郑州永辉信万广场店调改后,营业时间缩短了三小时,基层员工涨薪 1000 多元,每月到手不低于 4000 元,门店人数也增加了 50 人;第二步是调整商品结构,永辉原本 70% 的商品被下架,超过 90% 的商品将和胖东来一致。

方便购物者的理念被加到了一些细节上:货架贴上放大镜,用来给老人看清商品标签;牛排货柜上放着张说明图,写着 “如何辨别牛排熟度”;水果拼盘被标注出 1-4 级,代表口感由轻到重。

所有公司都会强调自己要提供好服务、做利润更高的自有商品,但这都建立在长期投入上。

山姆进入中国 28 年,储备了上百家战略供应商,头部供应商每年能从山姆拿到十亿元以上的订单,因此它们愿意每年花费数百万元甚至上千万元调研市场、改进技术、更新设备,只为做出更多新的特色商品和更有性价比的商品。

山姆不仅在中国年复一年定制专属商品、扶持本地供应链公司,也能利用沃尔玛集团的资源在全球范围内寻找产品最优解。山姆的黄油可颂在黄油更好更便宜的欧洲生产,做成冷冻面团由欧洲海运至中国,再到门店解冻烘焙。

永辉也曾模仿山姆,尝试了无会员费、类似平价大卖场的仓储会员店业态,但并没有扭转局面。类似的,盒马在前 CEO 侯毅的带领下直接对标山姆做自营品、打价格战,也未能持续。

永辉、盒马顶着昂贵的租金,每年持续亏损,难以像山姆一样背靠沃尔玛集团长期投入,一个一个磕出几百款有竞争力的自营商品。

庞大的中国市场有不少在合适的时间,以合适的成本拿到合适位置、建立竞争壁垒的 “异类”。胖东来起家于河南许昌市,至今只在河南许昌市和新乡市有 13 家门店,连河南省都未走出。尚未证明它的所有理念可以在商业更繁荣、竞争更激烈的市场获胜。

目前胖东来一年的营收是山姆中国的 5%,相当于 Costco 中国全部 5 家门店的八成。有着 838 家门店的永辉面临着不同环境、不同规模的问题。永辉今年一季度利润为 7.36 亿元,是胖东来去年一整年利润的 5.4 倍。

于东来说现在的企业家欲望太强,“为了拿到生意,整天不像人一样地劳累着”。但他也承认,相比许昌,郑州的店面成本、员工福利等综合成本要高得多,因此不适合复制。

始终在找新机会的叶国富,勇掷赌注

一位熟悉叶国富的人描述他是典型的精明商人,过去 20 多年从小饰品集合店到品牌杂货店,叶国富的每个决定一定是 “有利可图才会做”,而收购永辉这一选择 “不同以往”,因为不确定性太大。

商人叶国富总在眼前生意还没做到头时,就敏锐寻找下一个新机会。1998 年,叶国富从湖北去广州打工,还是钢管厂工人时就想着创业,和妻子合伙开了家化妆品店,偶然听前员工说经营小饰品比化妆品生意利润多一倍,随即就转去做小饰品集合店,开出了近 3000 家店。

当年轻女性改去淘宝 “逛街” 后,叶国富又找到了下一个新机会,在品牌化程度不高的杂货品类中,创办了名创优品。名创在日用小百货这一生产门槛不高、品牌效应不明显的品类,给上千名供应商制定了标准。它也赶上了一个独特的历史机遇,让加盟商有机会在购物中心开店,跟着中国商业地产的膨胀掘金。

名创优品还在高速成长期时,叶国富几乎每年都要投资新项目,生怕错过下一个抓住年轻人注意力的机会:对标 “网易严选” 的电商网站;对标宜家和 ZARA Home 的线下家居集合店 Mini Home;TOP TOY 也是在看到潮玩市场高增长后才启动的,因为表现不错,还被纳入上市体系。

潮起潮落中,叶国富还在做零售。他善于看到大机会,也能调动大资源,他知道自己的不足,也明白时代的局限。他没什么惯性,总能抛下过往去建造一个新的自己,这需要不同寻常的冒险精神。

选择在今天这个时间点投资永辉,叶国富描述了一个宏伟的可能性——做一家既有名创优品卖的可选消费品、也有永辉超市卖的必选消费品、能够跨越周期的万亿零售企业。

名创今年上半年毛利率为 43.7%,是永辉的两倍,靠的是叶国富在 2016 年将 IP 引入小商品,为消费者提供新鲜感。这让名创在国内甩开了同类型杂货店,也帮助了它的海外增长——今年上半年,IP 产品销售额已经占到名创海外总收入的一半。

然而,IP 联名带来了明显的销售波动:和动画角色 Chiikawa 联名的主题店刷新了名创的销售纪录,三天就卖了超 800 万元,但 IP 最大的挑战是很难规划下一个这样的爆品何时出现。

全球经济下行,人们对可选商品的消费可能会更谨慎,但永辉代表的必选类商品消费并不会明显减少,只是会从产品、服务不够好的超市流向更好的超市。

叶国富在沟通会上说,过去十几年他走遍全球、看过各种零售业态,觉得比山姆、Costco 更优秀的就是胖东来,他认为,“这是中国传统零售唯一的出路。”“更优秀” 指的是胖东来不收会员费,也不像山姆、Costco 售卖只适合 3 人以上家庭的大包规商品,更加符合中国家庭的需求。

一位接近名创的人士称,内部认为更重要的是学会 “胖东来” 模式,而非 100% 复刻,即使只学到 70%-80%,永辉也会是一家更有竞争力的商超。

他们认为,胖东来模式最突出的特点是用户思维而非顾客思维,后者是卖货逻辑,没有互动,买完就走;但前者是和用户强互动,思考用户想要什么,用户也愿意给改进、新需求的反馈。传统大卖场还停留在 “二房东” 逻辑,向品牌收货架、堆头费,谁付得起钱就能出现在更好的位置,而非从用户需求出发。

名创对永辉改造的另一打算,是提供更多家居自营商品。叶国富在沟通会上说,永辉去年大约 1/4,即 196 亿元的营收来自家居用品,但只有个位数是自有品牌,这是名创未来可发力的地方。

叶国富还希望,未来名创和永辉能一起绑定,打包和商场谈更便宜的租金。过去两年半,永辉新开的门店数量远不及关闭门店数,今年上半年只新增了 5 家门店,关闭了 62 家门店。名创优品也面临日渐饱和的国内市场,今年 6 月末闭店率为 3.6%,回到了 2020 年疫情期间水平。

过去十几门生意中,叶国富始终是那个亲力亲为、掌控权力的人。名创优品就连海外招商店铺要用哪个装修队,叶国富都要亲自过问。他对细节锱铢必较,眼睛里长了尺子,门店橱窗的海报底边离地面是不是两厘米,他一眼就能看出来。

成为永辉第一大股东后,名创不控永辉的董事会,也不会成为其实控人,叶国富承诺最主要的精力仍在名创上。有投资人质疑,叶国富过去既没有运营永辉这样综合零售门店的经验,也没有精力实际参与永辉的管理,能在多大程度上帮助永辉?

沟通会的最后,叶国富语气诚恳且坚定,“别的地方我会做错,但零售这一块我绝对不会错。” 就这样,叶国富开始了他创办名创以来的最大一次冒险。

来源:晚点LatePost

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/1_jr3sb.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/112_zffcp.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/nimg-ws-126_uzsx4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/2_3amsv.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/1_fwpe8.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/112_a3w98.webp)