什么东西能从白送到摇身一变价值$420亿?

药可以。这个药就是治疗慢性淋巴白血病的依鲁替尼。

依鲁替尼是第一个BTK抑制剂,是强生和艾伯维共享的一代神药,最高年销售97亿美元。这个药有意思之处,在于它也是众多中国biotech的开山之作,是当年中国快速跟随(fast-follow)开发策略的两强之一(另一是PD-1):百济神州的泽布替尼、诺诚建华的奥布替尼都是依鲁替尼的plus产品。

但其实强生和艾伯维并不是依鲁替尼的亲爹妈,Pharmacylics才是。以下内容60%来自我看的一本新书For Blood and For Money (“为了血,为了钱”),看了很激动,想分享给读者朋友们。

2014年,只有一个资产的Pharmacyclics被艾伯维(AbbVie)以疯狂的210亿美金收购,创造了纪录。这个资产就是刚刚获批治疗CLL(慢性淋巴细胞白血病,血液瘤中最大的一支)的依鲁替尼。考虑到当时该药已经有50%的权益卖给了强生(强生花了$10亿), 那么她实际估值就是420亿美金。但如果再往前倒带8年,这个药只是基因组学泡沫破裂后产生的众多弃婴之一,是装在试管里的一层白色粉末,被卖家免费搭售,后面详细说。

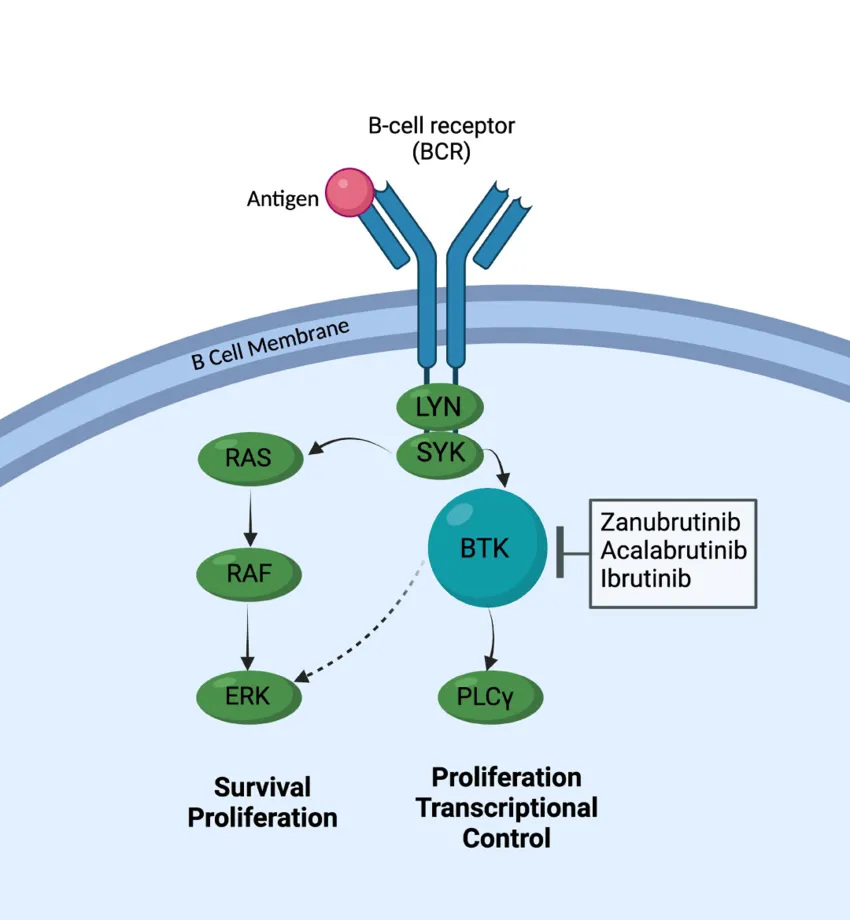

BTK抑制剂

BTK抑制剂是干啥的? 说白了就是屋里开关坏了,灯泡开始频闪,好好的客厅变成了KTV舞池。免疫卫士B细胞终于活成了自己最讨厌的样子:恶性肿瘤。抑制剂就是把开关给堵上,但难点在于开关的结构各式各样,人类只能堵上其中很少的一部分。这些少数能堵上的开关之一就是靶点BTK激酶(布鲁诺激酶),科学家们都承认,这个靶点能刚好有用,是上帝的恩典,不是靠研究“卷”出来的。

那么什么是抑制剂?想象有把微型螺丝刀捅到开关里,刚好卡住位置,频闪就停止了,这就是BTK抑制剂。病人吃了以后,这药专门游去出事的B细胞里堵住信号传导的开关,B细胞就不再恶性增生了。

要为这种奇妙的selectivity(可选择性,或者靶向性)喝彩,她结束了化疗在人身体里的无差别轰炸,采用无人机的方式投弹,挽救了大批患者的生命,使他们在最后的日子里活得有尊严。

下面这个例子,可以切身感受一下绝处逢生、死人复活的喜悦。

2010年10月, CLL患者Robert Azopardi被选中做依鲁替尼的临床,这是他最后的希望。60岁的Robert,背上有不断增大的淋巴结压迫着坐骨神经,引发的巨痛让他只能向前弓着前进,坐轮椅行动。脖子和腋下,双侧的淋巴结也在不断肿大。疼痛和绝望是这家人最准确的描述,好几轮的化疗之后,CLL依然无法止住,医生宣判他还有三个月。

但服用依鲁替尼一个月以后,奇迹出现了。有天早上Robert醒来,发现那股纵贯全身的痛感消失了,他懵了几秒,想想自己是不是已经挂了。等到他来找医生报喜时,他站直了腰杆,拐也扔了。不久之后,淋巴肿瘤骤然缩小甚至消失的案例从全国各处席卷而来,讣告都设计好了的病人们纷纷下床行走。Pharmacyclics 时任CEO Ahmed Hamdy大喜过望,当下给自己买了辆哈雷作为奖励。

关于这个药,大家是不是想起了电影“我不是药神”里的神药“格列卫”?格列卫就是伊马替尼(Imatinib),是第一代治疗慢性髓细胞白血病(CML)的靶向药,也是一种激酶抑制剂,而且是人类第一个小分子靶向药。

“Unmet medical needs尚未满足的病人需求”,这种使命感和需要感在Biotech生态链里是条隐藏的至高引领,与其他行业的成就感(比如小视频、Web3)有云泥之别。建议套了现的TMT大佬都来投药,把财富用在刀刃上,也许就又捡到了一款神药。即使没捡着,也弄明白了一个靶点到底行还是不行,也许造福了另外一组人,间接救了人命。过程中,自己也学了生物、更感恩自己身体里充满奇迹的生命系统,而且有什么医疗突破最先知道最先用,这不比再投个遥遥落后的大模型公司强?

牛人Duggan

依鲁替尼背后的操盘人、资本家Bob Duggan(罗伯特达根),就是这么一位套现后转型创新药的大佬。不过他的财富不是来自TMT,他的财富积累于一系列毫不搭边的业务:服装、饼干店、路由器,手术机器人。他的每一次创业都是为了退出,套现以后继续寻找下一次机会,在依鲁替尼上也不例外。成功退出依鲁后,他的新公司还和中国的创新药息息相关。在2022年底,整个行业的寒冬之际,他首付5亿美金license-in了康方的PD-1/VEGF双抗到美国,给嗷嗷待哺的中国创新药打了一剂强心针。康方可以把股票代码简称改为“中国双抗”,双抗、ADC(抗体偶联药物)和细胞治疗(Car-T)都是咱们新的出口创汇大户,取代了上一批试图内销的热点:PD-1和BTK抑制剂。最后内销的还是干不过出口的,改变甲方的付费意愿实在不是一条该走的路。

在依鲁替尼上,达根砸了5000万刀,历经8年,收获36亿美元。不过这次的旅程和以往的“创业-套现”套路有所不同。第一个不同之处是动机,这次创业的动机源自一个悲伤的故事。1997年,Duggan的独生爱子Demian正值青春年华却死于脑癌,让富豪的生命有了新的目标,那就是一心寻找脑癌的解药。第二个不同之处,是这次的投资标的是个已上市公司,也就是俗话说的炒股炒成了股东。这个上市公司就是后来被艾伯维收购的Pharmacyclics,当时这家公司的股票从80多块跌到了2块,很快又会掉进几毛钱。因为他们临床中治脑癌的新药Xcytrin屡屡被FDA否,公司已经濒临垂危。

Robert Duggan

Duggan对生物制药和化学一窍不通,但很执着地掏钱控股了这家快挂了的公司,因为他一门心思想要把治脑癌的药搞出来,给爱子冥冥中一个交代。然而,他不知道的是,命运的齿轮已然往另一个方向开始转动。这家公司的实验室里默默躺着一层白色的粉末,是科研人员做收购时免费捡的,这层粉末就是未来的依鲁替尼,后来价值3000亿人民币。看到没,其实预测未来是基本不靠谱的,选择一个基金经理前做的尽调报告也亦然,因为也是在预测对方的未来赚钱能力。当然了,Duggan在后面做决策、管理公司、组织临床的过程中,显示了极其高超的商业能力,这些都来自于他前五个创业经验。这些先按下不表。

那么这个白捡的白色粉末到底有什么来历?卖家白送它到底是人性的扭曲还是专业的沦丧?其实这也没什么奇怪的,有人在100买了英伟达拿到现在,就有人在100卖了英伟达后悔到现在。

“我又转念:日光之下…智慧的未必得粮食,明哲的未必得资财,所临到众人的,是在乎当时的机会-《传道书(圣经)》”。

那么,当时有着怎样的机会?这一切还得从史上最大的Biotech泡沫:人类基因组学泡沫破裂说起。

白色粉末

真正发现依鲁替尼其实又是另外一个公司:Celera Genomics, 你看这名字就带着基因组学泡沫的痕迹,和现在叫xx.AI的差不多。但是Celera的创始人可是个响当当的划时代人物:Craig Venter。在2000年,基因组学热潮的最高峰,就是他联手总统克林顿,在白宫的东厢房向世界宣布一个人类里程碑式的科学突破:经过多年的研究,人类基因测序工作已经全部完成,生命的密码已经解开,每个蛋白质对应的基因已经查明,以后开发新药就是高举基因谱按图索骥了!

Craig Venter

这个自上而下拍的美好愿景受到华尔街的热烈追捧,持有基因地图的Celera市值最终飙到了140亿美金。但是Venter毕竟是搞理论的,具体怎么把图谱落地成药物开发,还得弄个懂药的团队来干。就这样,Venter利用自己无敌寂寞的股票收购了另一个网红biotech制药公司,Axys Pharmaceuticals。他用来说服Axys管理层的观点十分吸引人:摒弃传统大药厂的依赖经验的手工作坊模式,利用基因谱的大数据提高对靶点生物特性(biology)的认识,对每一个Axys的候选分子都用算法模拟出其与相关基因、蛋白的互动细节,从而大大提高新药开发的成功率。

但是对于这个宏伟蓝图,Axys的基层化学家们只是翻了翻白眼。收购一年以后,什么也没发生,科学家们又回到了药物开发的老路,而Venter也离开了Celera。大约3年后,随着Biotech和科网股的双泡沫破灭,拿基因组图谱制药的想法成为泡影,Celera也决定关掉刚买的制药部门,贱卖所有管线,遣散所有科学家。

这些被遣散的科学家中,有个叫潘峥婴的中国人,他的部门正在研究一个新的靶点BTK,准备用在治疗关节炎上。为了搞明白这个靶点的成药性,潘博士花了几个小时做了一个小小螺丝刀(共价结合)去焊死靶点的三维空间。这个实验用的小工具,就是后来的依鲁替尼,潘博士是这药的真正发明人。不过潘博士也无法预料以后的事情,他在泡沫破灭之后不久就回了母校做起学术,现在是北大深圳研究生院的博导,专攻的方向之一还是激酶。

2006年4月,脑癌新药屡试不第的Pharmacyclics正在焦头烂额,眼看要全军覆没。创始人Richard Miller偶然接到消息: Celera的制药业务已然散摊,管线正在清仓甩卖。他对Celera力推的东西没什么兴趣,却看上了那个小婴儿。他觉得那个小小螺丝刀可能对B细胞淋巴癌有用,Miller和太太本身就是血液癌专家。最终,Miller花660万买了三个Celera的项目,其中一个进入一期临床。至于我们故事的主角,那个BTK抑制剂分子,在Miller的坚持下被白捡过来,实属充话费送的。由于这个弃婴实在太早期,Celera连专利户口都没给他上,Miller买的就是潘博士做的那一层白色粉末。

2年以后,Pharmacyclics还是毫无起色,脑癌新药还是没批,股价跌破了1块钱。Miller和激进投资人Duggan的矛盾越搞越大,Duggan增持到25%,发起了Proxy Fight。而Miller创业18年被稀释了无数轮,股权只剩下6.5%,最终公司易手, Robert Duggan炒股炒成了董事长。

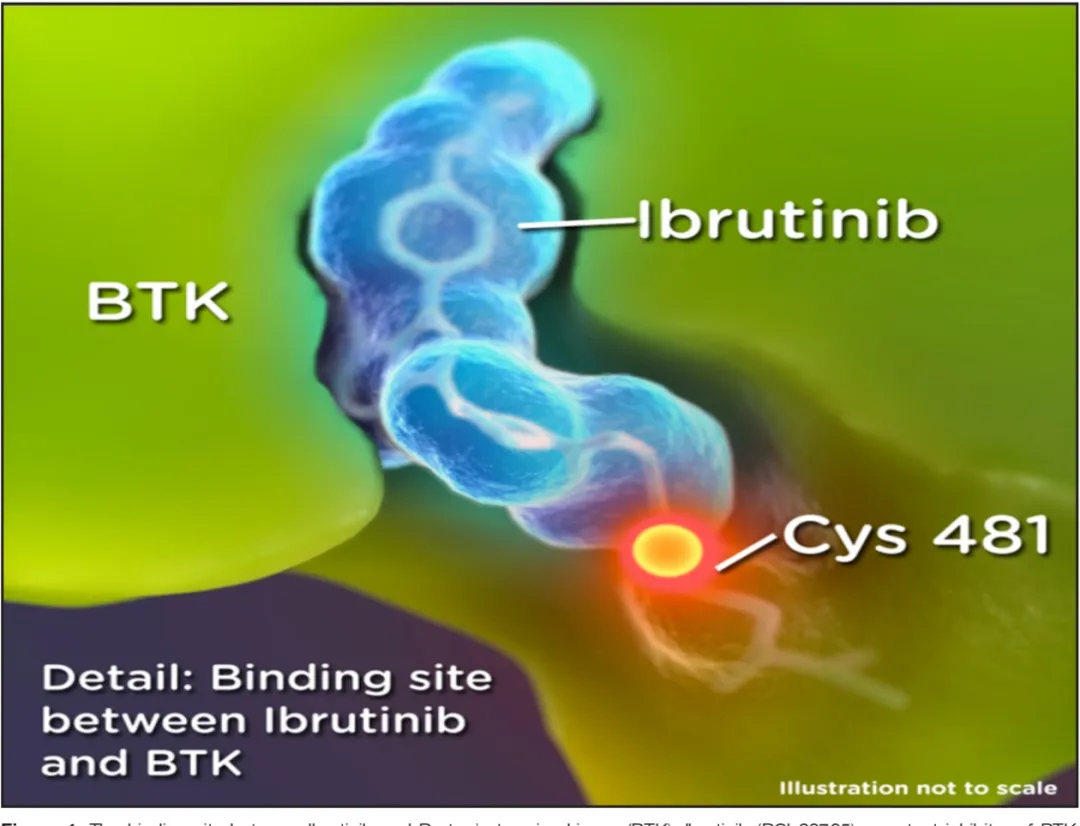

下图的Ibrutinib, 就是潘博士开发的那把微型螺丝刀。你看看这个浅蓝色的小可爱,是不是把BTK那个三维口袋空间拿捏的死死的,让原来的开关按钮找不着老家,从而大大降低这条线路的信号表达,等于把变电站给端了。神奇吧?首先你得找得到BTK这个宝藏靶点:她是个催化剂、是各种信号通路中的“社牛”,她还得刚好有个口袋能放进去这把螺丝刀,口袋里还得有个小疙瘩Cys-481能和小螺丝刀发生化学反应,把螺丝刀给卡住不让他掉出来。

不得不说,科学家干的是个大海捞针的事业,这大海就是人的身体构造。所幸这是一片真正的公海,各国不得不共同开发,因为病不分国界,研究也就分不了国界,这也许就是为什么Biotech是最国际化的行业。

这个故事听起来像Duggan抢了Miller的公司和未来的药王。但是要知道一个新药的临床总耗资常高达10亿美元,山穷水尽的Miller绝对不可能把依鲁替尼一路送到 FDA大人的饭桌前。这款要煲长达8-10年的佛跳墙,必须借助势大力沉的资本。

令人意外的双黄蛋

下面就盘盘这期间粉墨登场的biotech资本家们。算起来,Miller在2006年四月买的依鲁替尼分子,2013年底FDA获批,2014年Duggan把公司卖掉,历经八年。这期间出场了不少生物医药资本家,他们的斩获如何,下面就来盘一盘。

在这场大戏中,有个和Duggan几乎同时看上Pharmacyclics的投资人:Wayne Rothbaum。他最终也是炒股炒成董事长,不过路径要曲折得多。他在误判卖早了Pharmacyclics后(卖飞了7亿美元)居然没有沉沦认命,而是神奇地另起炉灶,很快搞出来依鲁的第一竞品:阿卡替尼。这就是我说的双黄蛋,因为阿卡替尼团队从CEO到临床负责人,全都是Pharmacyclics的核心旧将。具体来说,就是原二股东Rothbaum, 原CEO Ahmed Hamdy, 原临床主管Raquel Izumi组成了复仇者联盟。

Wayne Rothbaum

为什么叫复仇者联盟,因为Hamdy和Izumi都是干得好好的被老板Duggan突然开掉,造成了她俩不小的心理和财务创伤,以至于Hamdy在新公司一直坚持用阿卡替尼治关节炎,不敢报白血病临床实验,因为害怕Duggan出手害他。他还在突然被开掉以后,吓得立即把手里的股票卖了养家,这又是白白损失8600万美元。你看看不被自己的情绪(特别是恐惧)控制是多么痛的领悟,所以失业以后还是要客观啊,怪老板不一定管出坏公司,其结果常常恰好相反。

Duggan开掉他俩的经过也很奇葩,开Hamdy是因为对于临床方向的争议。Hamdy和老板Duggan找的一群大厂advisor意见相左无法调和,Duggan决定丢帅保车,无泪斩丞相,留下了马谡。但是没几天马谡也失宠了,他又把马谡给斩了。开掉Izumi也很突然,前天刚夸她的开创性工作给了升职加薪,后天就让她走人。一方面你可能觉得Duggan毫无温情可言,但另一方面也可以看出他目标非常明确,就是临床成功,而且没有任何感情attachment, 也不害怕犯错。这和下面讲到他“exchange in abundance”的慷慨做派,组成了他更立体的管理风格诠释。事实上他给员工的薪酬是非常丰厚的,很多留下来的员工都是价格7毛6成本的期权,拿到270多块被艾伯维收购。

再说回Rothbaum,这老哥原来是做战略咨询的,专攻biotech, 后来自学成才炒biotech股票实现财富自由,他的对冲基金Quogue Capital只管自己的钱。初看Quogue以为是拼音:“缺觉”,但其实不是,这是纽约长岛的一个村。Rothbaum可能在生物二级届不太有名,但他的哥们Joe Edelman在此间无人不知。Joe就是最大生物对冲之一:Perceptive Advisors的老板。Wayne和Joe经常一起切磋idea, 有点共进退的意思,Wayne也把Perceptive的干将Tom Turalski当自己人用。Turaslki本来就是Wayne招的人,后来自己没钱雇Tom,就送给Perceptive帮着发工资。从1999年到2019的20年里,Perceptive的年化收益为29%,超过所有人类管理的对冲基金,甚至打败了David Tepper的Appaloosa (自1993起年化25%)。

Joe Edelman

Perceptive的老板Edelman出身名门,小小年纪就在爸爸实验室里和两届诺奖得主Linus Pauling过招。Pauling 1954年取得诺贝尔化学奖,1963年因反对核弹在地面测试的行动获得诺贝尔和平奖,成为获得不同诺贝尔奖项的两人之一(另一人为居里夫人)。父亲老Edelman也不得了,是哥伦比亚大学生物化学和分子生物物理学系主任。

Joe Edelman本科学的心理学,研究生学的药学(辍学),然后又上了MBA进入华尔街做卖方研究。最终43岁时,募集了350万身边朋友的钱,成立了对冲基金Perceptive Advisors,第一年就借着牛市赚了129%。Perceptive现在约百亿美金AUM。

上面说到Wayne Rothbaum在持有Pharmacyclics的过程中一度手抖,卖早了。随着公司股价从2块钱一步步向275(AbbVie的收购价)爬升,Rothbaum的心一天天沉入谷底,后悔让他夜不能寐,甚至最爱的炒股也一度失去了意义。后来他奋起直追,自己也要当个董事长管理公司,不服气就是他的座右铭。但归根结底,Rothbaum当初看Duggan还是看得准,这才让后面他执着于再开发个BTK抑制剂。

2009年,Duggan在接任Pharmacyclics董事长刚满一年。他准备启动依鲁替尼的临床实验,来到华尔街大面积化缘,这是他第一次见到Rothbaum。不过双方都是千年的狐狸,一眼就对上,Rothbaum觉得Duggan能成事。首先Duggan懂得“exchange in abundance”,也就是有来有往不小气。Duggan之前给过公司640万美元的个人紧急借款,这次承诺按照本轮融资价格债转股,而不是鸡贼地在市场上逢低收集筹码,或者干脆把新募的钱拿来归还个人借款。你看,什么猛如虎的分析都不如skin in the game(利益一致)来得直接、有效。第二Duggan深知市场任何时候都不缺钱或者好机会,即使是大萧条时代也不缺。缺的是人们对机会的信心,而能够赢得信心的方法只有两条:严格按照你说的去做,以及不能做到的绝不瞎答应。看出来这两点,Rothbaum深觉Duggan这人诚实、直接,这就够了。至于行内笑话Duggan不懂科学,还信山达基教(scientology, 普遍认为是邪教),Rothbaum才不在乎。他觉得Duggan是个赢家,要上他的车。

Rothbaum的me-better创业中,搞到竞品阿卡替尼的过程也很偶然。不出读者意外,这层粉末也是复联花了1000美元买的弃婴,几乎白送,不过这次的卖家是大厂:默沙东。大厂因为政治、管理、官僚、战略等等原因经常裁撤和关停整合部门,底层科学家对某个特定资产的意见建议根本无法上达总裁办,这就是为什么很奇葩的事老是发生:小start-up老是从大厂的废弃管线中免费淘金,做出东西再十亿美元卖给大厂。

阿卡替尼的发现比依鲁替尼没晚两年,但比依鲁的副作用小得多:没有心血管问题,没有骨质疏松,而且可以一天两剂彻底把BTK开关给焊死。慢慢地,BTK抑制剂的竞争逐渐白热化,中国的百济、诺诚健华都在做。对于后面的竞品,FDA都要求他们提供头对头实验证明比依鲁替尼强,按照行规Duggan的公司必须供货。但这样等于给对手递刀子,Duggan不干了,找各种理由断供。阿卡只好去欧洲的CRO网络弄点水下的散货做实验,但是贵很多。first mover真的很重要,生死问题。

Rothbaum, 对冲基金经理成了董事长,要管融资、生产、实验,还要到处谈合作,给大药厂卖阿卡的亮点。一次给辉瑞卖的时候,大所居然没有苹果电脑适配,只能用u盘拷出来PPT,尴尬的是投屏用的是客户电脑,不时冒出大所的内部邮件,实时直播了辉瑞在和其他BTK开发者谈得火热,Rothbaum当场心凉了半截。

好在BTK实在是太火,2015年,依鲁替尼卖掉一年后,阿斯利康(AZ)和阿卡替尼走到了一起。这年9月其实才是Rothbaum第一次面见AZ老大,然而三周之后,AZ就发来offer首付70亿美金要收购刚刚成立2年的Acerta (阿卡替尼的主体)。Rothbaum颤抖着倒在曼哈顿公寓的地板上,这是与依鲁替尼失之交臂以后一次多么幸运的东山再起。作为小公司,一轮一轮融资续命,完全不可预测临床的进程。所以让大公司去烧钱做临床,对付FDA和卖药吧。当时Acerta正在启动三期临床,申报两个适应症,还要头对头测试依鲁替尼。而每天都让Rothbaum掉无数头发的是,Acerta临床试验用的阿卡用药一直无法理顺生产供应关系,其实阿卡替尼随时有可能在三期临床夭折。在依鲁替尼的强势高歌猛进下,阿卡的融资环境和临床进展一直都是逆风而行,步履维艰。

这个交易经历不少危机,但最终在2016年2月成交。最终,Rothbaum也很不赖,他砸了80mn, 拿回26亿美金,远远超过他在依鲁替尼少赚的7亿美金。但相对于Pharmacyclics-依鲁替尼的普遍分猪肉,很多Acerta的高管和员工觉得他们被骗了。为啥,因为Acerta机构投资者拿的是优先参与股,合同写着公司出售以后要转普通股,这就意味着摊薄了普通股的原有投资人,也就就是拿期权的员工高管。本来这摊薄的行规是25%,但是阿卡的母公司是荷兰公司,一系列复杂合同下,这次的摊薄成了直接摊一半。

Rothbaum发现这个帐算错了以后有点头晕,他和投资人商量好,自己补钱反摊薄。但是AZ从中作梗,为了留住员工继续为三期临床做奉献,把这部分反摊薄搞成了金手拷,必须服务三年才能拿到。高管们气炸了,觉得被偷了钱,一起闹事。

Rothbaum听到高管反水也气炸了,每一轮融资老子都真金白银把身家拿上赌,这次还自贴腰包反摊薄,反观你们,每次融资都让你们参与,你们丫没有一个出钱的。

AZ的交易团队也气炸了,阿卡的高管可以每人拿到20-30mn, 我们一辈子也赚不到,给他人做嫁衣,他们还不满意。

这起码说明两件事,首先人的预期非常关键,不患寡而患不均是人的行为偏见,如果一开始的预期是摊薄五十,现在就是开心过大年,虽然拿到的美刀绝对值是一样的; 第二,正如卡尼曼的研究证明,loss的痛苦是gain的两倍。

最后Rothbaum一手破格提拔的新CEO Dave Johnson,套现30mn, 但他恨透了老板, 开始搞事。两人一辈子再没说话。

生物资本家的Payday:

依鲁替尼方面

对冲基金Baker Brothers贝壳兄弟卖了$24亿,成本一亿,从此一夜成为华尔街大佬,现在管理250亿美金。今年一月,他们又完成了一笔重磅退出,把持有长达20年的ADC龙头Seagen以430亿美元卖给了辉瑞,收获80亿美元。贝壳兄弟和后面要提到的RA Capital一样,都是给超高净值专户理财起家,后面逐渐成为独立大型机构。美国大家族通过对冲基金能手理财赚大钱有悠久传统,中国大户更喜欢自己组建团队炒股或者在私行折腾FCN。

Felix Baker

JNJ强生被视为天才,花了10亿买了依鲁一半权益,两年后值210亿(他们的权益并未出售给艾伯维)。

阿卡替尼方面

Rothbaum的老铁Joe Edelman, 上面提到生科头号大对冲基金之一Perceptive的老板,他个人和基金一起投了$43mn,拿回来$1bn,由于自己个人掏钱直接下场而不是只拿carry,他的个人回报也是惊人的,拿了7亿美金回家,Perceptive之后也成了华尔街最热的生科基金。

另一生科对冲巨头OrbiMed也赚了十亿,不过都是通过基金赚的。

阿卡替尼的VC投资者还包括Behzad Aghazadeh,也就是 Avoro的创始人,这也是个如今最大的biotech对冲基金之一,AUM大概$60亿。

Behzad Aghazadeh

后来

后来依鲁替尼发展得怎么样?收购时候Duggan给艾伯维的预测是年销售75亿美元,2013年11月,伊鲁替尼在美国获批上市,当年实现6.92亿美元销售额,2021年销售额达到97.8亿美元,占据了86%的BTK市场份额,是一品独大的存在。血液肿瘤领域中,伊鲁替尼绝对是商业化相当成功的一款药。但到了2022年,阿卡开始大量蚕食依鲁替尼份额,新增CLL、MCL病人,50%会选择阿卡,伊鲁替尼销售额下滑至45.68亿美元,这也是该药历年来首次销售下滑。2023年,伊鲁替尼销售额进一步下降至35.96亿美元,在阿卡替尼、泽布替尼(百济)等后来者的竞争下,市场份额继续流失。

专利过期、竞品林立也是为什么大药厂的股价under perform这么惨的原因。所以你说持有大药厂能拿到美国生物科技白送的红利吗?显然不能。礼来和诺和是例外。

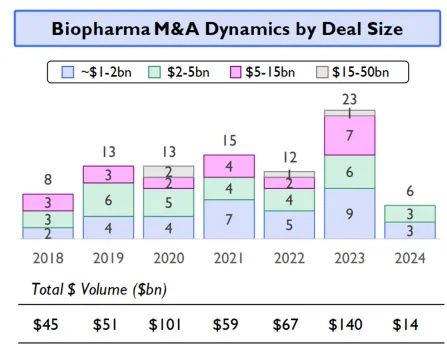

据预测,2024到2030年大药厂们将有2850亿美元的销售有过期风险(专利悬崖),包括默沙东500亿,BMS380亿, 辉瑞230亿,其中就包括O药和K药,你说他们急不急。在刚刚过去的RA Capital(又一生科对冲巨头)年会上,地表最强FA、医药并购大红人、投行Centerview合伙人Eric Tokat作为嘉宾出席。首先 Tokat他夸了一下自己,diss了一下大家素常以为的并购之王比如大摩高盛们:Centerview在2023年29笔10亿美金以上生科并购中独占24席,在2019-2023这个周期里做了55个大型并购,第二名摩根大通和高盛并列,都是12个,Centerview遥遥领先。Eric口头预测今年的数量不会少于24个。

下图:2023年规模以上并购达23起,已经超过了前高2019年。

RA作为最会画PPT和最会call底的生物基金,那图表和分析真是琳琅满目,让人不自觉就把他的业绩往他家的研究上归因,这样drawdown的时候耐心更足一些。尽管老板Peter Kolchinsky发的长文经常太长、还爱扯上点拉丁文炫技,但其行业工会主席般的自我定位准确描述了美国biotech生态的一些非常持久的内在特征,这些特征以前并未被外来allocator所充分信仰。

Peter Kolchinsky

在2022年1Q末,那个本轮生物技术熊市最惨烈的底部前(底部确实是5月),Peter发了一篇投资人信,借讨论其持仓Nektar来call底,题目是biotech破产了吗?配图是一支只有10%水的玻璃杯。

生物技术破产了吗?更多的临床会失败吗?是不是低质量的新公司比以往任何时候都多,而他们注定要失败?

请记住,生物技术总是在漫长的困难中辛苦前行。只有大约 10% 的所有开始临床试验的药物最终会进入市场,其中只有一小部分会取得商业上的成功。因此,任何一段难熬的时间都会让专注生物技术的人在失败上士气低落。

“看,玻璃杯已经10%满了!”你能想象有人把这样的想法推销给任何人吗?大家只会觉得这个杯子大部分是空的。

然而,这正是生物技术的本质。

喊空杯的人没有看到的,正是这没有失败的 10% 在以后的日子里要继续提升人类健康,这10%的幸运儿在全球范围内共同产生超过 7000亿美元的新药收入,而这些注定要专利过期的药在以另外一种方式自我重生:他们贡献了每年超过2000亿美元的研发经费,这些研发经费注定将孕育着下一批10%的幸运儿。

为什么这样的生生不息能形成,正是因为玻璃杯里盛着的才是真正重要的,它是如此有价值,以至于失败几乎无关紧要。例如,Nektar在22年第一季度宣布,其修饰的IL-2 细胞因子在一些关键的肿瘤试验中失败。但是不要忘记,我们都受到过Nektar在2018年左右那些成功数据的启发,当时它看起来可能会对更大的肿瘤比单独的抗 PD1 抗体有反应。Nektar的股价那时飙升,这对股东来说是件好事,但是更重要的是,它激励了创新者和投资者试图改进 Nektar 正在做的事情。结果是我们和其他人开创了一连串的公司,这些公司追求在Nektar的战略上变化迭代,最终可能会在Nektar 失败的地方成功。

所以,Nektar的失败可能意味着所有其他药物都可能在它的故事中找到了灵感,继续前行。

这就是BTK抑制剂故事带给我的启发,临床失败不是死亡,那里往往孕育着更加茁壮的生命,因为信是未见之事的确据。

—————————————————————–

一些思考

为什么biotech不是强者恒强,股民买大公司就行了?复仇者联盟捡的阿卡替尼是默沙东两年前1000美元卖掉的(注意这里没写错,没有万),在AZ提出offer之前,默沙东的BD想十亿买回来,但不能给更多:打脸可以,注意程度。而AZ觉得这是峰值销售50亿美元的资产,是市场上最好的BTK资产,所以敢于出价。大公司太大,留给小公司很多很多可以深挖的东西。这很像股市,100卖掉英伟达的,很难说不是出自哪个大所里很懂芯片的专业研究员,也许就是没精力仔细看。买的也未必就是水平更高的芯片研究员。“只在乎当时的时机”,所以你只能准备好自己。

BTK抑制剂是上帝给人间的礼物,没给Craig Venter, 没给Celera,没给默沙东,没给发明人潘博士,没给慧眼识珠的Richard Miller,不知道会落在谁人头上。但是落到的,要好好管理这财富。所幸的是 斩获财富的人物们没有一个闲着,带着使命与意义,纷纷出钱出力攻克下一个难题。Duggan搞了新公司,除了引进康方的双抗,他其实主要搞抗生素,砸了几亿美金目前还没什么进展。复仇者联盟中的两位科学家,继续合作创建了新的生物科技公司。Rothbaum拒绝了Avoro老板的邀请,没有继续做activist整改biotech公司,一度进军体育届,但最近也回归了生命科学,给Ohio肿瘤所做了大笔捐献,该所承担了依鲁和阿卡临床实验的主要工作,是两个药在业界推广上的巨型背书专家,但从主治医师大KOL:John Byrd,到医生科研人员,没有一个人从两个大药中分到任何一分钱。几家欢喜几家愁,原创始人 Richard miller早已出局,但是选品的却是他。

管理艺术: 有钱人再创业心态更好, 敢于承担风险,Duggan不断给依鲁替尼的临床实验砸钱。Duggan虽然信的是山达基,但是真的很会做生意,公私分明。他眼里一团和气不是文化,当机立断炒掉CEO, 没几天又炒掉CEO的对手,这叫no attachment, 也不会纠结于自己的决定。他事无巨细,相信魔鬼在细节中,每天抓着手下科学家问他自己也听不太懂的临床进展技术细节,就是为了创造一个紧张的文化,lay back干不了大事。

卖掉: 他当机立断,不会梦想再来一次,而一般人都会骄傲到想再来一次。说明商人最知道手里资产是不是高估了,而大多数科技人当市场泡沫的时候,认为只是验证了他的判断多好,市场跌的时候又沮丧。医药投资就是等着鲤鱼跳龙门,而tmt的问题在于跳了龙门,还得猜黄河有多宽,多长,有没有其他鱼。

命运:Duggan坚持收购Miller的这个垂危公司首先是因为价格低。对于从80跌倒2块的公司,心理安全边际是很好的护心镜。但最重要的还是使命感,sense of purpose,因为儿子年纪轻轻惨死脑癌。你说是不是命运。

信任圈: 他的大内总管Maky Zanganeh 完全不懂业务,是老板从之前的创业公司带来的,但是她能够折磨只懂业务的CEO, 是Duggon和专家之间的桥梁。每个企业都需要大内总管。Duggan砸了那么多自己的钱,完全放手听专家的是不现实的,但凡事亲力亲为也要讲究方法,所以需要帮手、打手。

并购:大公司CEO的绝望远超我们想象。AbbVie当时只有一个药(修美乐),占销售65%,不收购的话等到专利到期,销售减半,高管全都要倒血霉,因为股价和个人财富挂钩。这种资本主义式的相互亲密关系才是铁,只强调情怀、道德、情操反而会让社会走向极端。说到收购价格,对大药厂来说,其实平进平出没关系,一笔投资不需要真实ROI, 因为他们的Plan B就是只能自己砸钱研发或者买早期资产(还没批药),那玩意会减计资本。会计上的loss才是真loss, 诡异吧。很多逻辑不是common sense,理解flow和生态很关键。

何为生命的冠冕:复仇者联盟之一Raquel Izumi博士在UCSD的毕业典礼上致辞说,人生10%在于你的遭遇,而90%在于你对遭遇的反击。所以,求一切顺遂?还是求困境后反击的力量?我想答案已经清楚。Izumi在被Duggan裁掉以后,和化学家老公双双失业在家,人生跌入谷底。在Rothbaum找上她和老搭档Hamdy再战江湖之前,她穷到只敢在自家车库里搞些试管,宠物店里买老鼠做实验,让邻居们大为起疑。她虽非什么大咖,但她敢说美好的仗她已经打过了。

纵观整个故事中提到的医生、博士、科研人员,确实身上都有一种精神力量在寻找救命的解药,这是与其他商业故事最大的不同之处。“那美好的仗我已经打过了,当跑的路我已经跑尽了,所信的道我已经守住了(提摩太后书4:7-8)”。虽然这是一句使徒保罗捍卫福音的檄文,却也让很多非信徒在寻找意义purpose的路上感同身受,受到极大的鼓励和安慰。

我想,这也是福音的大能之一吧。

Source:福布斯A Sixth Sense For Biotech Has Made Joe Edelman A Hedge Fund Star.

来源:海外对冲 微信号:equity_ls

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/1_jr3sb.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/112_zffcp.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/nimg-ws-126_uzsx4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/2_3amsv.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/1_fwpe8.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/23/112_a3w98.webp)