火拼一年“性价比”后,京东交出了一份小超预期的成绩单。

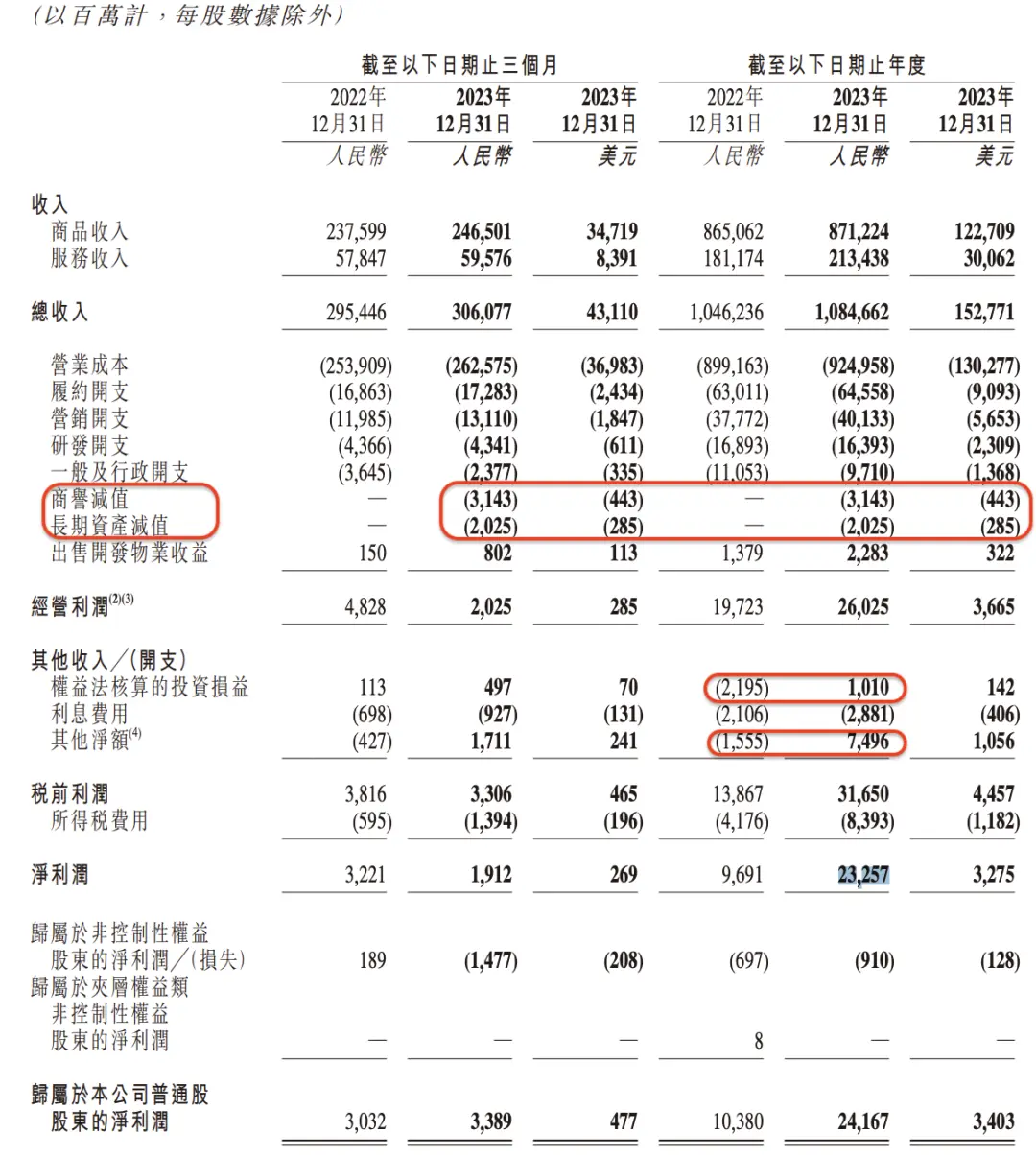

3月6日晚,京东发布2023年四季度及全年业绩。继2023年Q3收入无惊无喜、利润微涨后,京东2023Q4的业绩与上一季度类似:收入3061亿元,同比小幅增长3.6%;归属于普通股股东的净利润为34亿元,上一年同期为30亿元。

2023年全年,京东总收入继续保持万亿规模,同比增长3.7%至10847亿元;实现归母净利润242亿元,比2022年多出了138亿元。

京东经营情况表

归母净利润翻倍,是经营利润上涨和投资收益的功劳。

京东2023年的经营利润从197亿元涨到了260亿元,其中Q4确认了接近52亿的商誉和资产减值。剔出这部分之后,京东的经营利润依然有所改善。

与此同时,其他收入中的投资损益、其他净额(利息收入和股权投资)都转亏为盈,加起来给京东创造了123亿元利润。

走过市场竞争加剧、参加补贴大战的2023年,市场非常关注补贴对京东利润的影响。从结果来看,百亿补贴并没有拖累零售版块的利润,京东零售2023年的经营利润微涨到359亿元,经营利润率微增至3.8%。

过去一年,京东集团经营利润的整体上涨,还因为京东物流的利润释放,以及其他业务的减亏。其中,京东物流的经营利润翻倍,从5亿元涨到10亿元;达达和其他创新业务2022年巨亏64亿元,去年收窄至亏损3亿元。

2023年是京东大调整的一年。除了引入百亿补贴、宣传“天天低价”外,还包括发力3P(第三方)业务、收缩新业务、自营业务下调包邮门槛,以及高层多次调整等等。

京东今年以来的股价走势,反映出市场担心其业务重组和增长前景的不确定性。不过,市场对它最新的成绩单还算满意,财报发布后,京东美股股价一度上涨17%。截至发稿,京东在港股和美股的市值分别为2797亿港元、392亿美元。

利润没有恶化是利好消息,接下来,摆在京东面前最重要的事情是,重启高增长。

多位受访者都提到,京东调整的方向是对的,只是这些动作还存在不少阻力,短期内很难见到成绩。例如最受关注的低价策略,京东目前没有太强的竞争优势,从交易中变现也需要比较长的时间,但这一策略符合中国消费市场的长期趋势,是京东“品质性”消费的大盘下必须要走的一步棋。

百亿补贴这一年:

增长有限,但没少赚

过去一年,要看补贴策略是否见到成效,首先要看活跃用户量、GMV(成交总额),但京东在最新财报中未公布这两项数据。

而从收入角度看,百亿补贴这一年,京东的增长有限。

2023年,京东总收入10847亿元,同比增长3.6%,2021年和2022年的增速分别为27.6%、9.9%。

其中,商品收入8712亿元,较上一年微增0.7%,增速同样低于2022年。这一增速也没能跑赢大盘。2023年我国实物商品网上零售额的同比增速为8.4%。

和前三个季度相比,京东在Q4的表现要稍好一些,商品收入回归正增长,同比上涨3.7%,环比继续增加,增幅为26.2%。

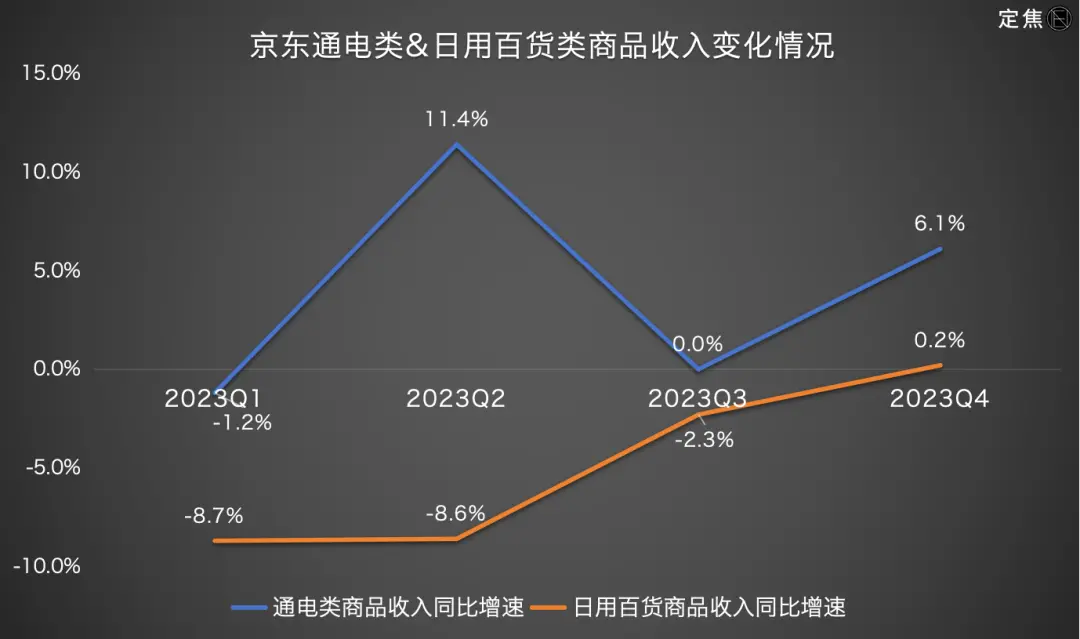

通电类商品(电子产品及家用电器商品)是主要功臣。在京东的商品大盘中,通电类商品的比重占到六成,Q4的收入达到1504亿元,同比增速反弹到6.1%,高于市场预期。这与双11大促销售中,家用电器、3C电子产品是主要品类,且复苏趋势明显有关。

与通电类业务的反弹类似,京东日用百货类商品(包括快消、日用品等)Q4的收入为962亿元,同比微增0.2%,一改前三个季度的下滑颓势,后续有望回归常态。

整体看2023年,京东商品收入的表现可以总结为,通电类商品稳中回升,增速保持在4%,日用百货类商品拖了后腿,同比下滑5%,好在,Q4重回了增长轨道。

值得关注的是,在通电类商品大盘线上增长空间较小的背景下,京东2022年、2023年的同比增速分别为4.7%、4.4%,能保持高于行业的增速并不容易,而未来继续增长的途径,只有不断提升市场份额了。

一位家电行业从业者对「定焦」分析,京东结束了与苏宁的竞争后,必须要加入到和阿里、拼多多的正面竞争中。目前来看,拼多多的百亿补贴,暂未动摇京东3C类商品在用户心智中的地位。

市场一直担心补贴会吃掉京东的利润,目前来看,零售版块受影响不大。

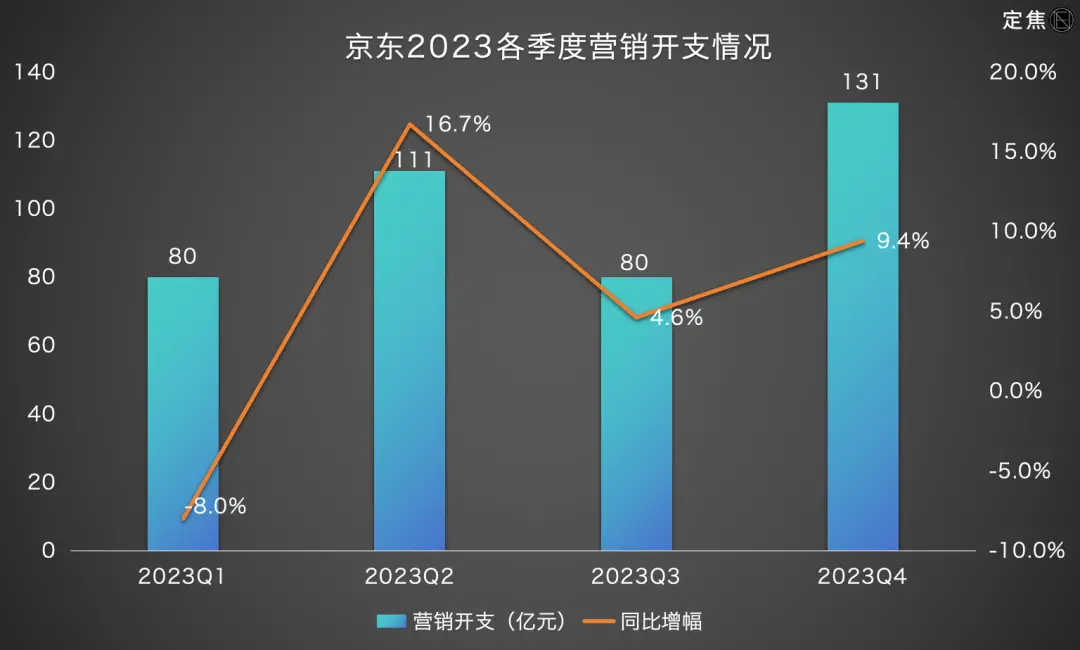

整个2023年,京东的市场营销支出总量为401亿元,而2021年、2022年这一项的开支分别为387亿元、378亿元,京东推广和补贴的力度确有增加。其中,京东在Q4的营销力度最大,其次是Q2,一年中有六成以上的营销开支花在这两个季度。

反映在经营利润上,京东零售仅在Q4出现明显收缩,从上一年同期的79亿元降到了69亿元,同比下滑12%,其他季度要么微涨要么变化不大。最终,京东零售2023年的经营利润总额还小幅上涨到359亿元。

这主要是因为,各种补贴、低价策略虽然拉高了营销支出,但京东又从研发和管理费用上省出一大笔。

总得来说,百亿补贴这一年,给京东带来的收入增长有限,但并没有像市场预料的那样,对利润造成侵蚀。

抢商家、给流量,

效果还得再等等

“百亿补贴”之外,京东2023年还干了一件大事:将部分利润低的业务由1P(自营)转为3P(第三方)模式。

这涉及到京东通电类商品之外的另一条支柱业务线——日用百货类商品,这条业务线包括1P自营零售和3P商家业务。

京东此前称,由1P转为3P将持续影响2023全年,或导致京东零售收入同比下降,但毛利润受到的影响会较小。

这不难理解,部分业务虽然剥离给了3P商家,但多数是利润偏低的品类,如部分日用品和生鲜品;公司部分资源由1P向3P倾斜,收入规模会减少,因为此前一部分收入口径从销售总额,变成收取的佣金和广告费。

从最新一季的情况看,1P转3P对收入的影响即将结束。2023年Q4,京东日用百货类商品收入为962亿元,同比微增0.2%,相比前几个季度的萎缩,已有明显好转。

一位快消品行业从业者从市场竞争的维度对「定焦」分析,这也表明京东扛住了对手如多多买菜、美团闪购对日用消费品份额的争夺。

1P转3P,也是基于“低价”大战略的调整。京东的核心目标,是通过补贴、低价的策略,让用户相信平台的“性价比”定位,以培养用户高粘性、少比价的消费习惯,给平台带来更多稳定的用户流量。

要实现这个目标,补贴的商品池得大,补贴力度得大。但除了苹果、名牌酒水等有噱头的特殊商品外,京东自营没有大范围参战,参与的商品大多来自POP(第三方)商家。

这是因为京东自营赚的是进销差价,再加上这些标品品类背后的商家多是行业龙头,议价权很强。因此,京东声势浩大的百亿补贴,还得靠POP商家,如此,商品池也更容易做大。

为了拉拢第三方商家,京东得给3P商家更公平的流量政策,让1P和3P“赛马”,谁的价格更低、商品选择更多,就可以获得更多的流量倾斜。

出于这样的战略目标,京东内部配套进行了近年来最大的组织变革:

2022年底,京东创始人刘强东力推低价策略的同时,精简了组织层级,取消事业群层级,京东零售CEO直接领导事业部,精简后基层员工到CEO的层级只剩三层。

更大的变化在于,各个事业部由统一的品类负责人管理,不再区分自营和POP。

京东之所以推进平台生态建设、加大对3P商家的支持,除了“性价比心智”的目标之外,还为拉动3P业务的GMV和广告收入增长。

京东在财报中未披露3P业务的GMV增长。长期关注京东的投资人李卫判断,京东第三方GMV的增长未来将超过自营GMV。

而从广告佣金(平台及广告服务)收入来看,京东发力3P,目前还没看到结果。

2023年,京东广告佣金收入847亿元,同比增长3.4%,而2022年的同比增速是13.7%。分季度去看,这项收入在去年前三个季度还都是正增长,到了Q4不增反降,同比减少4%,低于市场预期。

京东CFO单甦在财报电话会中解释称,广告收入的下降,与新商家免佣、部分品类主动降佣等策略有关,预计今年Q1回归健康增长。

综上,京东1P转3P对商品收入层面的不利影响或将结束,对广告佣金收入的拉动还需时间验证。

说到底,京东要想把毛利更高的3P业务做大做强,吸引更多买量能力强的第三方商家,并倒逼出自营渠道的活力,还得看吸引了多少增量商家。数据显示,京东平台全年第三方商家数量同比增长了188%,截至2023年底,京东第三方商家数量已近百万。

主业撒钱,副业收缩

京东的赚钱能力一向是市场关注的焦点,从最新财报看,其整体利润有所改善,原因除了前文提到的京东零售受补贴影响不大之外,还因为京东物流的利润释放、其他业务继续减亏。

其中,京东物流在2023年实现了10亿的经营利润;其他业务(包括达达以及京喜、海外电商在内的新业务)经营亏损3亿元,而2022年巨亏了64亿元。

最近施行的“快递新规”,让快递业站到了风口浪尖上,再加上,京东从去年8月起下调免邮门槛,自营业务自今年2月起提供免费上门退货服务,我们有必要重点看看京东物流2023Q4的情况:其实现收入472亿元,增速放缓到9.7%,低于市场预期;好在利润不受影响,经营利润从9亿大幅增长到了13亿。

2023Q4,其他业务版块在收入萎缩到68亿的同时,减亏至8亿。这表明,京东在继续收缩边缘业务。

京东整体利润的实际表现并不差,除了京东物流和其他业务没有拖后腿外,还因为京东仍然在降本的周期里。

首先看毛利层面,京东2023年实现毛利润1597亿,同比增长8.6%,高于营收增速,毛利率有所改善,提升到14.7%。

具体看费用层面,为了应对市场竞争,京东不得不增加营销开支,加大补贴,但同时也在研发和管理费用上“节衣缩食”。

对比上一年,京东2023年的研发费用减少了5亿;管理费用砍掉了13亿,且主要集中在Q4,其中股权激励支出就减少了7亿多。

对于与订单量密切相关的履约费用,京东倒是继续加码,Q4的履约费用增加到了173亿,全年花了646亿,小幅增长了2.5%,低于整体收入3.7%的增速,说明物流的效率有所改善。

最终反映在经营利润上,即便是剔除近52亿的商誉和资产减值,京东208亿的经营利润,相比上一年的197亿,也还有6%的增幅。

总结来看,对于达达和一些创新业务,京东之前还想着做大做强,但如今调整思路,对内降本增效,对外暂缓竞争,短时间挣不到钱就先为集团省钱。

过去一年,京东一切动作都指向流量和GMV,把钱都花在用户获取和体验上。无论是低价策略还是部分自营转3P,都是为了流量优先、用户粘性优先。因此,评估这些调整的效果,不应单看收入和利润。

结合多个类目商家的反馈,京东的低价策略在用户参与度、订单频率方面取得了一些成果。

李卫对「定焦」分析,消费恢复的环境下,京东将这些转化为稳定、连续的交易进而变现,还需要时间。在对增量市场的争夺中,京东短时间内缺乏优势,增长大概率难有超行业的表现。但同样的,京东的基本盘比较稳,因为“品质性”消费当前不是竞争对手抢夺的目标。

对于2024年,京东集团CEO许冉在财报电话会上称,将继续推进价格竞争力和平台生态建设,有信心跑赢社零增速。她主要提到四个方面的动作:巩固用户体验、优化采购成本、加强低价产品供给、进一步扩大商家规模。

李卫补充道,京东整体策略依然是平衡利润的同时,优先考虑市场份额和GMV,但电商行业的竞争加剧,势必会给京东的增长和盈利能力带来不少不确定性。

挑战重重,但方向是对的。

京东能否在消费者中形成“性价比”的定位,要看低价商品的供给情况,如果理想,可为拉新下沉用户和激活老用户打下基础。

低价供给还要看京东POP生态建设的推进力度。有电商从业者对「定焦」分析,这是继2021年互联网平台之间互联互通逐步开始后,京东又一次让大量3P商家入驻的机会,而这也将推动未来3P业务的增长,成为拉动京东总收入增长的主动力。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/aj9cv/121111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/axwme/7.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/tg5af/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/f7pyh/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/5ufeh/2026-07-24-15-56-01.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/mjuqv/1.webp)