文丨赵宇

编辑丨王海璐 黄俊杰

定价权是品牌最重要的资产。巴菲特曾说:“如果你有能力提高价格而不会输给竞争对手,那么你的生意就非常好。如果你必须在将价格提高 10% 之前就向天祈祷,那么你的生意就很糟糕。”

在 2023 年的中国汽车市场,如果一个品牌只降价 10% 就能守住份额,已经属于成功的典范。

今年 1 月,特斯拉率先在中国市场降价以提升订单量。随后数月,一众电动车厂商和燃油车厂商跟进,汽车价格战在全行业打响。至 2023 年 12 月,这场价格战已经持续近一年时间,激烈程度超出预期。

长安集团旗下电动车品牌深蓝汽车 CEO 邓承浩今年 4 月曾在中国电动汽车百人会年会论坛上称,如果新能源厂商想要做到 50%-80% 的市占率,就一定会对燃油车发起价格战。

到了 12 月,邓承浩在 2023 世界新能源汽车大会上的表态变成了,“价格战打得此起彼伏,很多产品的价格远远偏离价值,其实这并不利于新能源汽车行业真正的高质量发展。”

中国汽车流通协会专家委员会成员李颜伟说,今年汽车行业这场价格战让大家认识到:汽车厂商之前强调的服务、运营、产品定位等竞争壁垒,都变得不再那么有效,只有降价才是最有效的。

相较于燃油车,电动车或许有着更大的降价空间。一位动力电池行业的从业人士告诉《晚点 Auto》,年初至今,动力电池关键原材料碳酸锂的价格从每吨约 60 万元下降至约 10 万元,这让每辆电动车的平均电池成本降低约 1.4 万元。

近一年的价格战中,大多数汽车厂商只能选择以价换量,由于降价幅度远高于成本降幅,个别厂商甚至在以负毛利卖车。一位汽车市场观察人士对《晚点 Auto》表示,虽然大多数厂商因为价格战折损了利润,但是在目前的情况下,能赢得市场份额其实就算是赢家。

左右滑动查看

比亚迪和理想今年引领了节奏,这两家厂商的年销量同比增幅有望达到 50% 和 180%。特斯拉作为最早发起价格战的厂商,年销量有望实现 33% 的同比增长,达到 60 万辆。

新势力厂商中的小鹏、蔚来则无望达成年度目标,预计会在年销量同比增幅均不超过 30% 的情况下,双双录得百亿元以上的净亏损。至于 BBA 甚至保时捷等传统豪华品牌,虽然基本能够维持销量,但正面临更大的竞争压力。

特斯拉引发价格战

持续一年的降价是从特斯拉开始的。

今年 1 月,特斯拉中国宣布下调 Model 3 和 Model Y 的全系车型售价。其中,Model 3 后轮驱动版的价格由 26.59 万元降至 22.99 万元,Model Y 后轮驱动版的价格由 28.89 万元降至 25.99 万元,两款产品的一次性调价幅度均超过 10 个百分点。

在特斯拉之后,问界、小鹏两个品牌迅速跟进降价。其中,问界 M5、M7 的价格下调 2.88 万-3 万元不等;小鹏 G3i 的价格下调 2 万-2.5 万元,小鹏 P5 的价格下调 2.3 万元,小鹏 P7 的价格下调 3 万-3.6 万元。

理想没有直接跟进降价,但在 2 月推出了价格更低的入门版车型。理想 L7、理想 L8 的 Air 版上市,相较于 Pro 版价格低 2 万元,拉低了购买门槛。8 月,理想延续上述打法,推出 L9 车型的 Pro 版,其价格相较于 L9 Max 低了 3 万元。同期,理想还面向在一个月内新定购理想 L9、L8、L7 中任一车型的用户推出了限时 1 万元的保险补贴政策。

比亚迪在增补入门款车型方面同样引领市场。比亚迪今年 2 月推出秦 PLUS DM-i 冠军版,起售价下探至 10 万元以内,变相降价 1.4 万元。汽车市场信息与咨询服务机构杰兰路的研究员江璇瑶对《晚点 Auto》表示,这样的定价策略当时在市场上引起很大震动。

受此影响,2 月 20 日,与秦 PLUS DM-i 同级别的燃油车日产轩逸开启 7.98 万元起售的 “限时降价” 活动,降价幅度为 2 万元。后来,基本上比亚迪品牌的所有主流款型都推出了冠军版。

蔚来也没有直接降价,但通过把换电权益解绑,使得全系车型的起售价下调 3 万元。蔚来鼓励用户换电,每个月赠送 4 次或 6 次换电权益。但 6 月将换电权益解绑之后,以此方案购车的用户每次换电需支付 100-150 元费用。

燃油车市场的价格战同样惨烈。3 月,湖北省政府宣布对产自当地的部分燃油车型提供补贴,东风集团旗下包括东风雪铁龙、东风日产、东风风神、东风标致等 7 个汽车品牌的 56 款车型推出 “限时促销” 政策,政府叠加企业综合补贴最高可达 9 万元。这一事件成为合资燃油车参与价格战的导火索,近 40 家车企在较短时间内陆续跟进。一些原本还在犹豫的公司也都被一个个带进来。

江璇瑶对《晚点 Auto》回忆道,“当时市场降价降得特别厉害,整体降幅达十几个百分点,感觉所有燃油车厂商都打起了价格战。”

豪华车放弃溢价,新势力打破承诺

李颜伟将今年的汽车价格战分为上半年和下半年两场。上半年是以特斯拉为首,其在 1 月的降价直接带动部分品牌跟进,此后燃油车的国六 A 车型清库,又引发燃油车大面积降价。

下半年的降价主要发生在国产新势力品牌,如极氪、蔚来的全系降价,以及新款问界 M7、小鹏 G9 和 G6 等改款车型的低价上市。

汽车价格战发展到后来,即便是燃油车的一线豪华品牌,其部分重点车型也开始大幅降价,且不再追求豪华品牌溢价。

例如,奔驰的电动车 EQE,官方标价 50 万元,今年下半年的市场成交价降到 35 万元;宝马的电动车 X5,官方标价 75 万元,市场成交价是 47 万元;一款路虎卫士的售价已经由官方标称的 104.9 万元降至 81.9 万元。

一位豪华品牌的经销商人士告诉《晚点 Auto》,价格战让传统品牌的经销商压力很大:“因为亏钱是亏到我们头上。”

他表示,今年以来,居民收入不达预期,导致售价在百万元级的豪华车型消费受到压制。“像奔驰、宝马的高端车型和保时捷这样的豪华车型,日子也不好过。保时捷已经在今年正式下调了中国市场的销量预期。”

丰田旗下的雷克萨斯品牌此前常年享受高端品牌溢价,产品价格很少受到市场波动的干扰,却也在今年下半年加入降价大军。

据《晚点 Auto》了解,在去年大部分时间,雷克萨斯 ES 系列车型的市场行情十分紧俏,消费者即使愿意加价,也大概率无法买到现车。随着价格战的持续进行,今年以来,雷克萨斯 ES 系列车型逐步经历了一个从 “加价才有现车”,到 “不加价就有现车”,再到 “不仅有现车且降价 4 万元” 的过程。

就连丰田旗下最著名的豪华 MPV 车型埃尔法,终端售价也同样受到了价格战的影响。过去,一辆埃尔法在中国市场的售价在 80 万元左右,消费者如果想要购买,不仅需要加价 80 万元,在一些热门城市,可能还需要排队数月甚至数年时间。

《晚点 Auto》了解到,由于竞争加剧,今年一季度,中国消费者购买一辆埃尔法的加价幅度已大幅降至 40 万元左右,四季度又进一步降至 17 万-18 万元。

燃油车厂商普遍采用经销商模式,其降价就体现在终端优惠上;而电动车厂商更多采用直营模式,他们会把很多降价动作放在购车权益里,例如赠送保险、减免尾款等,尽量不直接做终端降价。但在今年下半年,电动车厂商也开始采取更加直接的降价方式,力图刺激消费者购买。

阿维塔 11 鸿蒙版的价格比之前低了 2 万-5 万元;目前市场上最火爆的新款问界 M7,则是从老款所在的 30 万元价格区间直接降价 4 万-5 万元,进入 25 万元左右价格区间;2024 款小鹏 G9 共推出 5 款车型,相较老款最高降幅达 11 万元,最低降幅也有 4.6 万元。

今年 5 月,在 2023 年一季度业绩沟通会上,小鹏汽车董事长何小鹏曾表示,在竞争如此激烈的情况下,小鹏希望采用规模优先的平衡定价法。一位市场分析人士认为,何小鹏当时 “规模优先” 的提法,实际上已经为小鹏 G6、2024 款小鹏 G9 的低价上市埋下伏笔。

至于没有老款车型包袱的新品牌,其降价举措显得更加为极致。11 月 30 日,刚上市一个月的极越 01 全系官降 3 万元。对于已经下定或提车的老车主,极越直接给予 3 万元现金补偿,这是特斯拉老车主所不曾享受过的待遇。

比亚迪和理想可能是最后跟进显性降价的两个国产新能源汽车品牌。进入四季度,两家厂商都改变了此前只在线下终端放出优惠政策的做法,转而直接在线上官方渠道发布车型降价信息,全力冲刺年度销量目标。

以往,理想管理层时常会用产品价格强调其豪华品牌的形象。今年 1 月,理想 CEO 李想还在微博发文称,“理想 L9 会坚守 40 万-50 万元的价格区间,理想 L8 和 L7 会坚守 30 万-40 万元价格区间。” 但进入四季度,理想 L7 的终端起售价已经低于 30 万元。据《晚点 Auto》了解,目前理想的终端优惠幅度最高可达 3 万元以上。

乘联会与第三方市场咨询机构安路勤联合发布的报告显示,从 2023 年 1 月到 10 月,乘用车市场的平均降价幅度已经由 1.70 万元波动上升至 2.47 万元,新能源乘用车市场的平均降价幅度则由 0.56 万元波动上升至 1.19 万元。

在汽车价格战中,新能源品牌比传统燃油车品牌更为强势,而在新能源车企阵营内部,自主品牌厂商又会比合资车企更加主动。江璇瑶认为,包括新势力在内的自主品牌厂商属于在市场中主动打价格战,而不是等到其他厂商的价格下来之后,再被动接受事实,调整产品价格。

她认为,新势力厂商的生存压力很大,一些品牌发展时间不长就消失了。如果没有更强烈的占领市场的欲望,那么新势力厂商可能就会被从市场竞争中淘汰。短时间内,只有用利润来换市场,才可能有后续的发展机会。

头部新势力厂商 “以价换量” 的策略总体上达到了预期效果。各家车企公布的销量数据显示,理想、蔚来、小鹏、零跑、哪吒、极氪等新势力品牌 11 月的销量均较 1 月实现大幅增长。其中,零跑的同期销量增幅更是超过 1500%,11 月的销量达到 1.85 万辆。

左右滑动查看

价格战的战火还延伸到了资本市场。9 月 12 日,新款问界 M7 发布,官方数据显示,这款车型的累计大定已超过 10 万辆。截至目前,理想汽车股价已较今年 8 月的高点跌去超过 25%。多位二级市场人士告诉《晚点 Auto》,新款问界 M7 的热销虽然没有影响到理想的销量和订单量,但大幅压缩了理想在 2024 年的单车利润预期,这是引发理想股价下跌的重要原因之一。

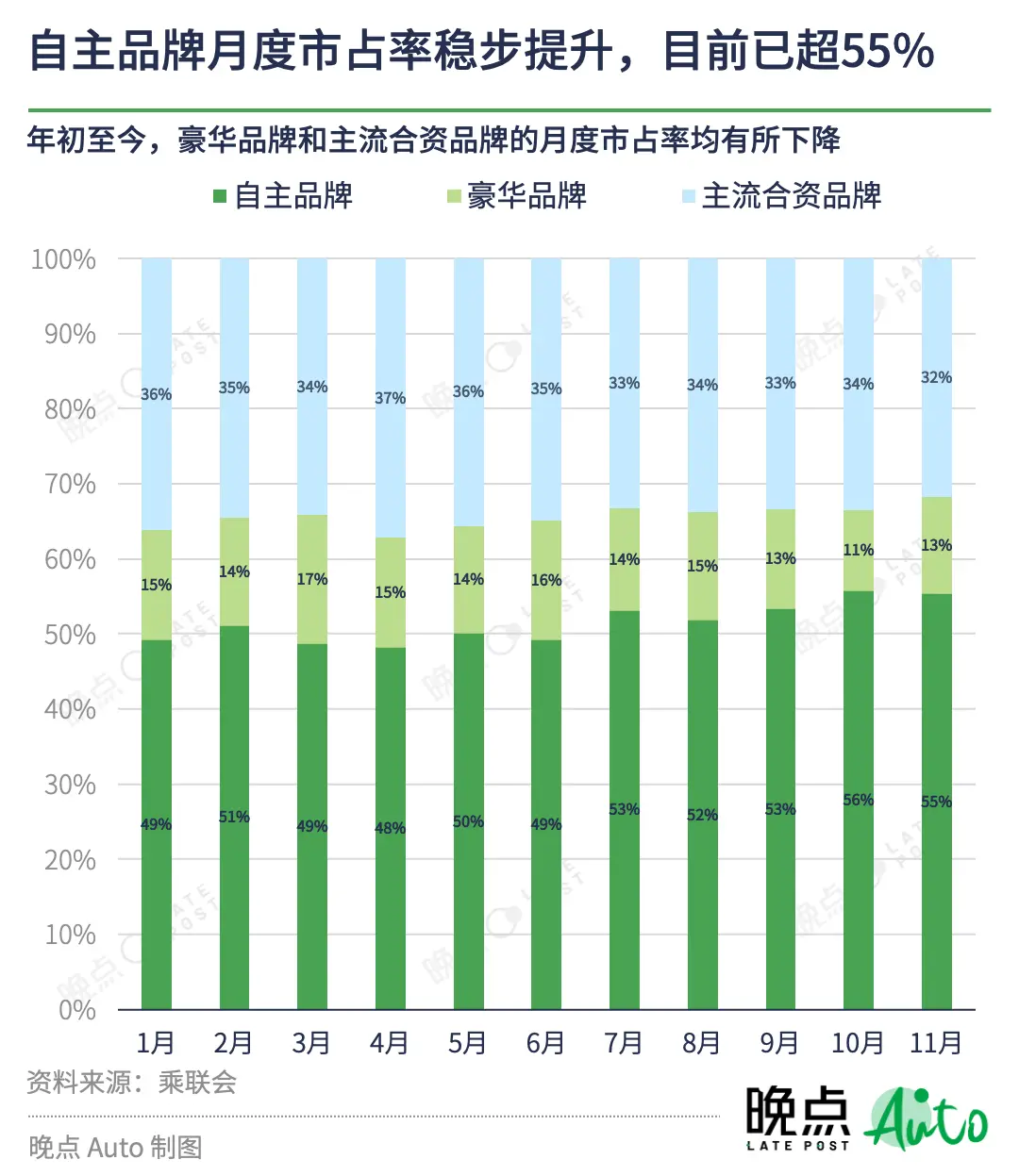

对于不同类型汽车品牌来说,新能源渗透率越高,其在价格战中的态度就越强势。在价格战中首当其冲的,就是以新势力厂商为代表的自主品牌。乘联会数据显示,年初至今,自主品牌的新能源渗透率已经从约 44% 提升到 60% 以上,而豪华品牌的新能源渗透率目前为自主品牌的三分之一左右,主流合资品牌的新能源渗透率虽然所有提升,但仍未超过 7%。

由于新能源市场的同比增速远高于燃油车市场,对电动车倾斜更多资源的自主品牌获得了更大的市场份额。乘联会数据显示,年初至今,自主品牌的市场份额累计增长约 6 个百分点,目前已稳定占据中国汽车市场的半壁江山,豪华品牌和主流合资品牌的市场份额则出现不同程度下降。

降价一年,但还没结束

在 2020 年初的一场线下分享活动上,李想曾表示,一个汽车品牌的销量要往上提升,只有两个手段:提升产品价值或者降低产品价格。

今年以来,多数厂商选择的是后者。然而,尽管已经历这样一轮全面而持续的价格战,整体市场的增长仍然有限。乘联会数据显示,2023 年 1-11 月,中国乘用车市场累计零售量为 1934.5 万辆,同比增幅仅为 5.3%。

其中,新能源乘用车市场的累计同比增幅达 35.2%,月度同比增幅基本保持在 20% 以上。燃油乘用车的市场份额虽然仍然占到乘用车市场大盘的 65% 左右,但在今年前 11 个月中,其销量有 8 个月出现同比负增长,累计销量同比下滑 5.9%。

左右滑动查看

前述汽车经销商人士认为,今年售价在 30 万元左右的新能源车销量增速非常快,但这背后不一定完全是消费升级,反而可能是消费降级的结果。“消费者原本计划买 60 万、70 万的宝马 X5,现在买了 30 万、40 万的理想,最受伤的是二线豪华品牌。”

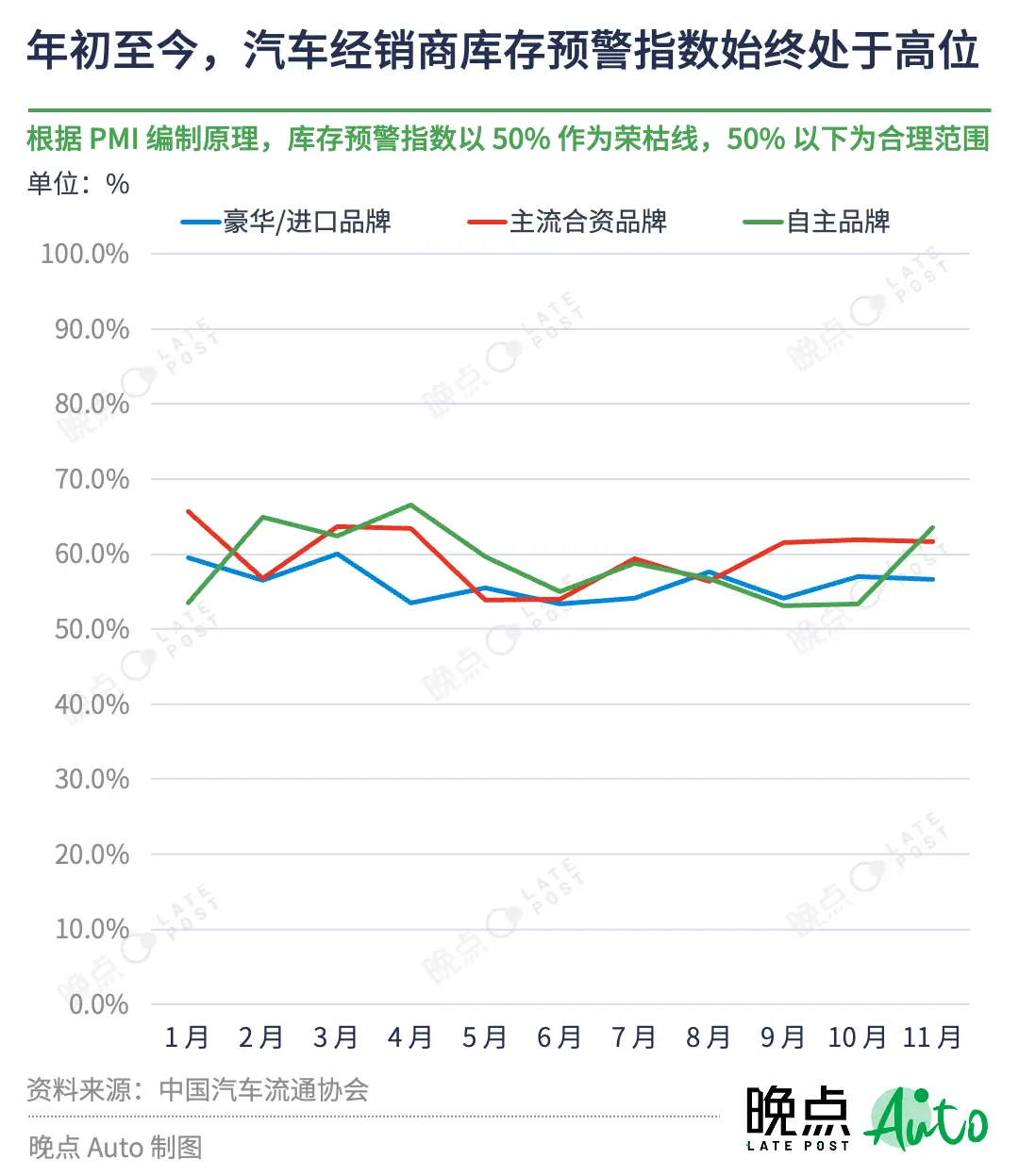

当前,汽车厂商向经销商积压库存的情况较为普遍。中国汽车流通协会数据显示,2023 年以来,无论是豪华 / 进口品牌、主流合资品牌或者自主品牌,其经销商库存预警指数始终保持在 50% 以上的高位。

库存预警指数以 50% 作为荣枯线,50% 以下为合理范围。库存预警指数越高,反应出市场的需求越低,库存压力越大,经营压力和风险越大。

中国汽车流通协会解释称,由于汽车经销商库存预警指数位于 50% 的荣枯线之上,中国汽车流通行业已经处于不景气区间。

值得注意的是,虽然价格战旷日持久,但截至目前,中国汽车市场并未出现有效的市场出清,头部厂商的市场集中度也基本保持稳定。乘联会数据显示,今年以来,销量排名前十位厂商的月度市场份额(CR10)保持在 60% 左右,CR5 和 CR3 则分别保持在 40%、28% 左右。

2023 年 3 月,王传福曾表示,“在 10-20 万元的价格带,比亚迪有定价权,我们也希望平稳一点,不要搞得大家很难受,别人都没活路。”

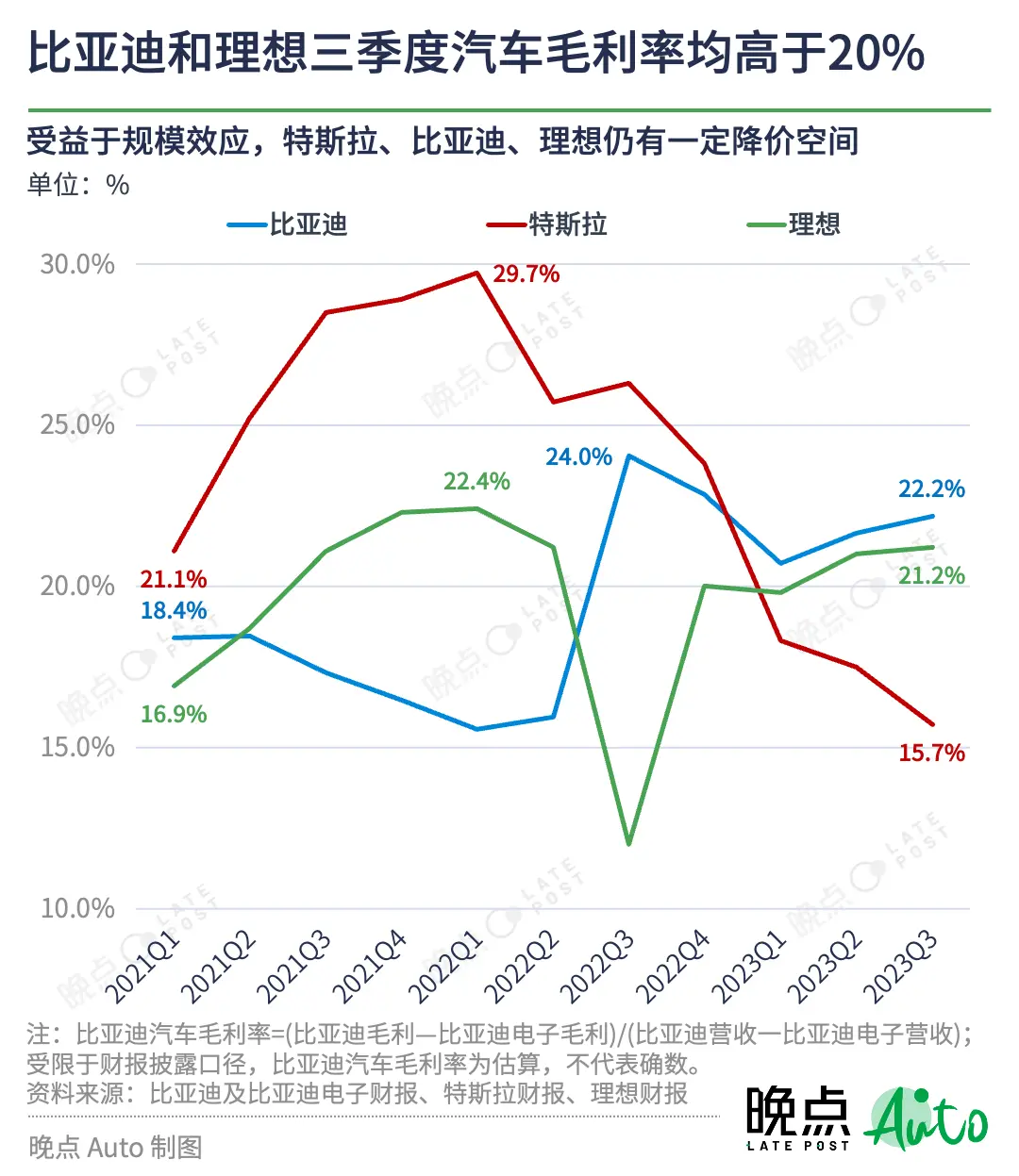

然而,事实上,无论是比亚迪还是中国汽车市场,一整年来的价格波动并不平稳。进入 11 月,比亚迪又对旗下王朝网和海洋网的多款产品启动新一轮降价促销。财报显示,比亚迪三季度的汽车毛利率约为 22.2%,比特斯拉高出 6.5 个百分点,这意味着比亚迪仍然有较为充足的降价空间。

有行业分析人士认为,这一轮汽车价格战发生并且持续的根源,主要在于供需关系的变化。

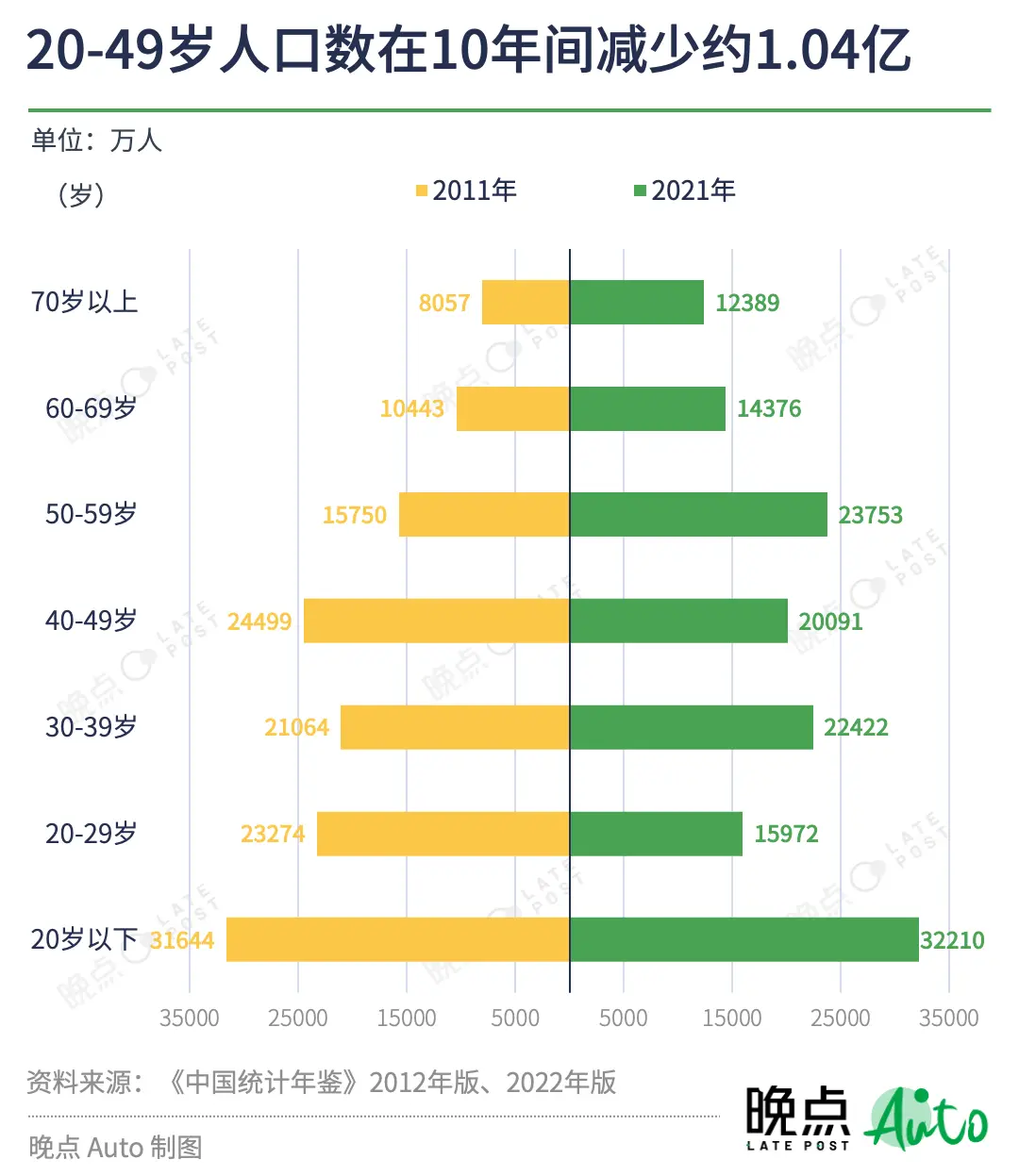

在市场需求层面,《中国统计年鉴》数据显示,从 2011 年到 2021 年的 10 年间,中国 20-49 岁人口数量减少约 1.04 亿。这部分年龄段的人口是主力购车人群,中国汽车市场基本告别以首购为主、销量连年高增长的 “黄金时代”,逐渐进入以增购 / 换购为主、总量相对恒定的新阶段。

前述国内头部汽车经销商人士说,2017 年以后,中国汽车市场的年销量再也没有超过 2500 万辆,如果对比美国市场来说,这个数字整体是被压抑的。

在市场供给层面,由于疫情消退和供应链恢复,2023 年以来,中国汽车产业的供应能力不断提高。李颜伟说,一方面,市场参与者的数量增加;另一方面,每家厂商能够提供的新车数量也大幅增加,这让原本就竞争激烈的中国汽车市场变得更加拥挤。

与此同时,汽车产业属于规模效应很强的制造业。就像王传福在比亚迪 2022 年年度股东大会上提到的,“月销 3 千台和 3 万台的差距非常大”,伴随生产规模的扩大,汽车产品的固定成本不变而变动成本同比例增加,这使得汽车生产的边际成本递减,汽车厂商天然有动力通过提高销量来摊薄成本。

一位汽车产业的资深从业者曾对《晚点 Auto》表示,每一次汽车价格战都是一轮车企淘汰出清的过程。

2018 年,中国车市寒冬叠加国六排放标准临近施行,宝马在当年 1 月发起价格战,5 系豪华车降价 4.7 万元,此后长城、长安等自主品牌陆续参战。

在五年前的这次价格战中,日本铃木以 1 元价格出售在华股权,彻底退出中国市场;重庆力帆、观致汽车等在这一年之后基本从大众市场消失;国内首家登陆 A 股的汽贸公司、市值一度高达 800 亿元的庞大集团破产。

到目前为止,仍未有哪家知名车企或汽车经销商集团因价格战被淘汰出局。因此,可以预见的是,中国汽车市场的价格战并不会随着跨年钟声的响起戛然而止。2024 年,汽车价格战很有可能还会以某种方式继续下去甚至变得更加激烈。

来源:晚点LatePost 微信号:postlate

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/28/m2v6b/11.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/28/wgff3/1.jpg)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/28/qwbcq/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/28/wznhn/12.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/28/qfvym/5.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/28/xywax/4.webp)