文 | 张冉冉 黑银轲

来源 | 表外表里

“在抖音做生意,就像在摩天轮上蹦迪一样刺激。”

一位电商商家在小红书上的调侃,引来评论区的应者不绝。商家们纷纷表达着自己对抖音的不适与困惑。

某种角度来说,他们的吐槽不无道理。

以本地生活为例,明明靠流量漫灌高歌猛进,却又在美团全力反击时,改变重心,出现流量减少的情况。

这在业务数据上,即有印证。如下图,2023H1抖音本地生活整体GTV增速,翻了五倍,但月度表现却参差不平——如6月GTV环比下滑1%,7月又环比增长13.3%。

而电商业务更甚,有相关人士表示,传统电商10年、15年的规则变更速度,赶不上抖音一年的‘迭代’。

都说好的商业模式,有稳定的合作体验感,为何到了抖音这里,故事却不一样了?

我们深入了解发现:规则变化只是手段,背后承载的是抖音对商业价值极致追求过程中,掀起的一轮轮“流量潮汐”。

如复盘本地生活的起落节点,发现抖音的规则变化,虽如六月天,但也有“一定的韵律”:电商和本地生活商家的营销周期,都有明显的季节性,但又刚好错峰,流量迁徙,往往逐每个领域的旺季而去。

事实上,这样的潮涨潮落,在电商板块内部,早已屡屡上演。比如,有商家习以为常地表示,“要像渣男一样对待抖音电商,它变你也要变。”

而在这一轮轮由平台主导的潮汐里,被裹挟着前进的商家,可谓历尽命运的沉浮。

商家为了白嫖越努力,流量改道掀的浪越大

“今年无论怎么努力,都很难搞到免费流量了。”

这是一位服饰商家,最近在社交平台的分享,深感卷不动的她,言语间已萌生退意,“也许当初就不该碰抖音的生意。”

但其实她面临的情况,和自己努不努力,是没有关系的,因为问题出在源头。

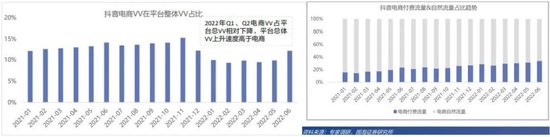

据专家纪要,2022年起,抖音电商流量占比从13%降到9%+;同时,其中的付费流量占比不断提升。

说白了,平台给电商的流量池变小了,且大头还被拿去变现,商家能白嫖的水流变浅了。

不止如此,抖音还改变了自然流量的灌溉规则——多方服务商以及商家都表示,在原来的GPM(千次曝光成交金额)考核基础上,增加了OPM(千次曝光成交订单数)考核权重。

简单理解就是:同类型赛道中,自然流量分发的评定标准,从偏重‘销售额大小’转变为偏重‘销量多少’。

这样一来,延续GPM打法,主攻成交金额的商家自然会失宠。

而如此两项叠加的流量潮汐,显然不是原来的“既得利益”商家能够抵挡的,毕竟鱼游动得再激烈,也改变不了水的流向。

但问题是,曾造就过东方甄选等无数GMV神话的免费流量,为何突然又是限流、又是改道呢?

看看造水端的情况,就知道了。

过去一年,抖音电商DAU新增情况,乏善可陈。2022年6月专家纪要指引:2021年下单用户数为3.3亿,希望2022年达到4.5-4.7亿。但据11月的纪要:有效口径下电商DAU约3.7-3.8 亿。

同时,老用户也不再像之前那样活跃了。

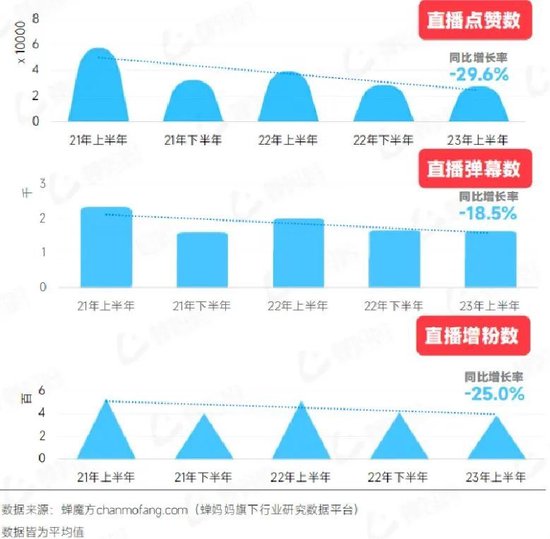

蝉妈妈《2023抖音电商半年报》显示,上半年抖音电商直播间点赞数、弹幕数同比增速,分别为-29.6%、-18.5%,观众互动意愿降低、停留时长缩短。

受此拖累,2022年5月-2023年5月,抖音电商GMV同比增速,从220%降为80%。

这对需要高增长的抖音来说,显然不是一个好兆头。由此,抖音电商的核心矛盾,重新回到了拉新获客上。

而相比看重GMV的GPM考核方式,看重成交量的OPM考核,显然更容易拉新。原因很简单,GMV考核成交量、客单价双重指标;而OPM考核成交量,仅仅需要拉人头。

可以看到,顺应新的激励机制的玩家,已获得奖励。

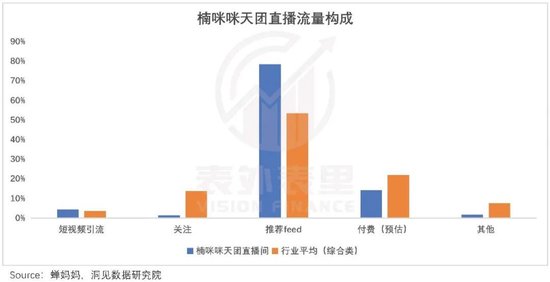

比如,走“椰树风”路线,大搞美女走秀展示的楠咪咪天团直播间,近期异军突起——直播间几乎80%的流量都来自于平台的免费推流,拉动月销售额超1亿。

其被平台选中,一方面是因为,直播间选品多数卖的很便宜(基本都在百元以下),大家松松手就能购买,很容易冲量。

另一方面,其直播间的粉丝,男性用户占比高达79%。

而这正是抖音殷切期盼的新流量,毕竟其电商用户一直以女性群体为主——蝉圈圈数据显示,2023H1女性用户占比70%。

赛马机制和标杆效应下,不少商家涌了进来,开始竞相卷低价来拉高OPM,以换取白嫖流量机会。低价的产品,对于新电商用户而言,没有什么试错成本,比较容易入门。

而商家们越是为了白嫖平台的流量努力,抖音这波潮汐带起的浪花就越大。

源源不断的新电商流量加入,意味着GMV重回高速列车,且一经转化,被打上标签,就成了优质的商业化流量,平台可以倒手卖给有付费能力的商家,赚取广告费。

然而,这波调整,并没有波及到广告大户品牌商家——据晚点LatePost报道,抖音将品牌商家和非品牌商家分开运营,品牌商家更关注GMV,非品牌商家更关注订单量。

另一方面,新电商流量的进入,也能让屡屡被打扰的用户体验更佳。

总的来看,无论是千次曝光金额还是千次曝光订单量,都不过是抖音不同阶段的策略手段,需要拉新的时候提升OPM权重,需要做GMV就提升GPM权重。

如此流量潮汐,充分‘调动’了商家的能动性,为平台做足了贡献,让印钞机加速运转。

流量所向的货架场景,有人种桃子、有人摘桃子

很多人可能注意到了,抖音商城今年进驻了不少品牌商家。

据“窄播”报道,他们试图联手抖音,在“品牌馆”和“超值购”里打造爆品——平台承担一半差价补贴,将售价打到比直播间再低10%到20%。

要知道,一年多前,风向可不是这样的。

彼时,刚推出的抖音商城,想通过‘DOU2000’项目,将天猫销售额前2000的品牌撬进商城。可现实是,计划很难推进下去,很多品牌过来更多是开直播,做货架经营的意愿不强。

那么,为何突然两级反转了呢?这要从其之所以热衷于商城说起。

在抖音最初的设想中,商城模式是一个多赢的举措:

- 用户端:避免了在信息流中过多推电商内容,克制打扰用户。

- 商家端:解决信息流模式下复购低的问题,提供了适合长期经营的渠道。

- 平台端:突破信息流模式下的GMV天花板,增加了新的广告变现模式—搜索广告。

但大家刷抖音,是冲着短视频休闲娱乐,不是奔着逛商城去的。就好比你去游乐场,当然要奔着过山车、摩天轮等,而不是大逛特逛里面的超市。

用户态度暧昧,自然影响品牌商家的取舍。就像某美妆个护服务商说的:大部分品牌(尤其是标品品类)的SKU有限、品牌预算也有限,只会把资源投入到最有胜算的事情上。

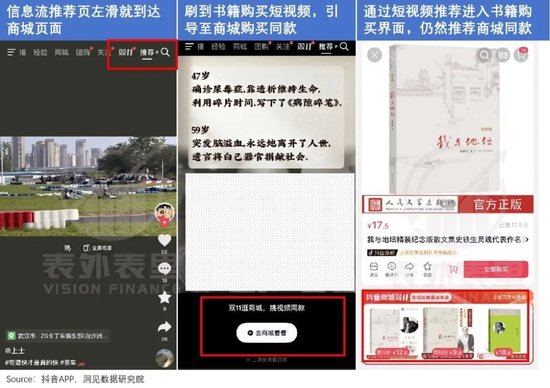

抖音显然也意识到了这一点。经常购物的朋友应该发现了,今年以来,抖音可谓“条条大路通商城”。

刷短视频界面左滑一下就可以直达商城;从刷到商品推荐视频到点击进入购物界面,多次推荐商城入口,但凡你多划一下,都会被牵引到商城推荐中。

说白了,算法摸透你的购物心理,投你所好,千方百计让你养成在商城下单的习惯。

另一方面,不再“跪舔”品牌商家,而是拉拢起家底单薄的中小商家。比如,今年的个人开店、免保证金0元入驻,商品卡(指货架电商场景下展现商品信息的卡片)订单免佣金等举措。

据剁椒报道,有食品品类操盘手表示,现在不投流的情况下,做商品卡能带来40%的GMV。这相当于通过抖音货架,补齐了前端(短视频、直播)能带来的GMV。

有新的流量池可以白嫖,中小商家自然蜂拥而至。相关披露显示,单从数量而言,将抖音货架场作为主要经营阵地的商家中,中小商家的占比超过50%。

上述两方面努力下,货架电商自然“热闹”起来。官方披露显示,截止到今年5月,抖音电商货架场景GMV占比达到了30%。

桃子成熟了,摘桃子的人——品牌商家自然就来了。就如某食品品牌创始人曾说过,“我们更愿意等到货架场的商业化路径成熟,再做投入。”

而由此一来,抖音货架的商业化想象空间,一整个美好了起来。看起来,大家都得到了自己需要的,一切皆大欢喜。

但殊不知,光鲜亮丽的合家欢背面,有另一波人在负重前行。

事实上,上述抖音用来培养用户“商城下单”习惯的流量,有商家广告费的一部分。

以袜子广告为例,你看到了A商家的广告点进去,介绍页里会出现商城里B商家、C商家等的同款产品,甚至价格还更低,最后你可能会弃A选B、C。

也就是说,商家广告费的一部分,做了“上贡”,为商城流量拉新。如此分流,一定程度降低了商家的投流ROI,拉高了投流成本——同样的广告费,转化变低了。

而要知道,在上述限流又改道下,玩不了白嫖的商家乌泱泱涌进付费流量池,已然让投流费用“水涨船高”。有商家反映,“千川广告费从2022下半年就开始爆涨。”

由此意味着,不做商城、继续卷付费的中小商家,路越走越窄。

即便顺应流量潮汐,及时调整、转入商城的中小商家,用“白嫖流量”——平台拿商家自己的钱,向其支付的“跑通货架场景”的奖励,也只是换来了喘息机会。

毕竟品牌商家已经冲过来了,流量池可以预见会再次变得拥挤。

流量潮汐“防不胜防”,整体退货率高企

两个月前的“抖音电商开放日”活动上,有人将“抖音高退货率”话题,怼到了正主面前。

现场管理层的解释是:从行业角度来看,直播场景确实比货架场景退货率高一些,主要因为货架场景用户购物目标更为明确。

直白点就是,问题的根源是消费者——在直播间冲动消费,事后又容易反悔。

可按理说,直播电商已发展三年,冲动消费的比重理应逐渐降低,然而抖音的情况,却是愈演愈烈。

如此看起来,抖音的高退货率,显然另有隐情。而梳理相关信息,我们发现这背后,仍然和“抖音的流量潮汐”脱不开关系。

事实上,“抖音电商开放日”上,管理层还说了另一段话:当消费者有退换货需求时,我们必须保障他们退换货方便的权利,为此我们一直在优化相应的产品与运营能力。

而其提到的运营能力之一,就是以流量为诱饵,倡导商家包运费险。比如,一家时尚女装品牌运营人士提到,商家想上资源位或参与活动时,必须提供运费险。

也有商家表示:“如果不包邮运费险,购买的顾客会变少。相关数据不好看了,平台就不会放自然流量进来。”

由此,很多商家在直播间,开始鼓励消费者退货——每隔几分钟,主播就会重复提醒一遍直播间里的人,放心大胆买,不满意可以退,咱家有运费险,退货方便不要钱。

此外,叠加前述,核心矛盾重回拉新的抖音电商,增加OPM(千次曝光成交订单数)考核权重,流量改道,鼓励跑量的商家。

这样的激励机制下,商家为了抢到白嫖流量,在价格上“卷生卷死”。

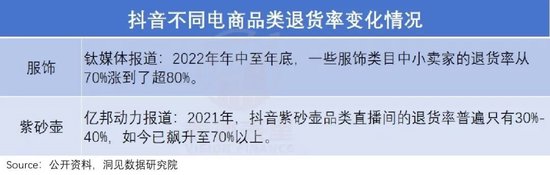

以服饰品类为例,大家不再去Battle创新,而是某个商家出了爆款,其余人迅速跟进模仿、售卖同款。且不少商家还用比原版差的面料、便宜的拉链等,将价格打到比原爆款低一半。

看到更便宜的同款,管你什么质量不质量,用户大概率会先退了原版再说;而收到再买的便宜货,发现货不对板,自然也要退货。

这已然拔高了退货率,而转头商家又会发现,抢破头争来的白嫖流量,很多可能是平台释放的泛流量(没有在抖音上买过东西的用户)。

比如,某商家向新播场抱怨道:“面对本来不是目标消费人群的泛流量,如果不努力转化,可能会导致直播间流量权重降低;但努力转化了,最终得到的结果就是高退货率。”

如此层层施压、影响叠加,整体的退货率可想而知。

而退货率高企,不仅变相抬高了营销成本——按1:8的投放ROI计算,退货率50%时,营销费率为25%;上涨至70%时,营销费率将提升至40%;还会造成库存积压。

这自然产生很大的负面效应,如一家抖音电商商家表示,“如今大部分资金都压在这些货上,现有资金也可能维持不了多久了。”

总的来看,抖音的流量潮汐“防不胜防”,这无疑增加了浪的凶险程度,也对“驭浪而行”的商家提出了更高要求。

“等你从远古人进化到现代人,你会发现和你竞争的都是三体人,你的1000万大概率都要赔进去,回头是岸呐。”

挤挤攘攘的直播间里,博主将应接不暇的购买信息放在一边,语重心长地劝起了一位留言“想现在入场直播电商”的大哥。

如其所言,抖音不再是遍地黄金的“造富地”,在其继续追求平台机器高速运转的道路上,身处其中的商家,难免被裹挟着为其利益最大化服务。

而在直播间流量规则调整、平台业务重心转移等,引发的一轮轮流量潮汐里,大浪淘沙、适者生存的法则,不断上演。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/25/21222_x6bz4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/25/amaryllis-9976214-1920_nw4rd.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/25/121_ts6q5.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/25/2_knutm.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/25/112_awu6z.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/25/112_7hjt7.webp)