1982年,改革开放总设计师的一句“轿车可以合资”,促成了上汽大众的成立,无形中也推开了一扇名为“市场换技术”的时代大门。

在这四十多年时间里,大众从一家二流车厂蜕变为全球数一数二的大车企,也靠着先发优势成为中国最成功的外资品牌,巅峰时期南北大众的销量超过420万辆,相当于每6辆新车里就有1辆是大众。

相应的,中国也靠合资走出了过去粗制滥造的手工时代,迈入了现代化造车的新阶段,但遗憾的是,市场打开了,人才和供应链也培养了,但内燃机的关键技术、产品定义的话语权还是牢牢掌握在对方手中,师夷长技以制夷的梦想并没有实现。

但现在,当中国开始引领这一波的智能电动浪潮时,攻守之势异也,师徒关系出现了翻转。

事实上,在大众投资小鹏之前,国内的三电和智能化核心技术就已经悄悄地出海,比如特斯拉和丰田采购比亚迪的三电系统,宁德时代技术授权福特,极星用上了Flyme Auto,吉利雷神混动将用于雷诺等。

只不过,这一次动手的是曾经手把手教中国人造车的大众,它不仅投了小鹏7亿美元,而且还要基于G9的平台打造两款全新的纯电车型,更是坐实了这种关系的微妙变化。

01

各有难处

从双方的处境来看,这是一次审时度势的双向奔赴。

今年5月,上海车展结束仅半个月后,大众旗下的Cariad就传来重组信息,其管理层被悉数清洗。原因在于,这个同时自研电子电气架构(E3)、汽车操作系统(VW.OS)、自动驾驶、智能座舱,本应充当大众转型发动机的部门,从诞生之初就开始不断推迟计划,早已是习惯性跳票体质:

2020年开始,搭载E3 1.1版电子电气架构的大众ID系列车型,在交付后被发现因为各种软件开发漏洞与延后,车辆无法OTA、车机黑屏死机问题层出不穷,智能驾驶也泯然众人,这严重影响了ID系列的市场表现;

计划搭载E3 1.2电子电气架构于今年上市的保时捷Macan EV,则因为Cariad开发进度不理想,被迫推迟到2024年才上市。至于作为大众终极电动车平台的SSP,则因为E3 2.0架构的巨大不确定性,干脆被一口气推到2029年再上市。

在用户对智能需求不那么强的欧洲,大众尚能凭借东道主优势占据电车销量榜前列。但在急速迭代、惨烈竞争的中国市场,大众的电动汽车已经丧失了竞争力。今年上半年,大众主力电动车型ID.3 ID.4累计销量均未超过2万,合并销量甚至不如Model Y单月交付数量。

这反映出的问题是,大众的开发体系,乃至德国的产业与人才结构,越来越难应对中国智能电动汽车的高速进化趋势。

面对结构性问题,大众去年采取了两个重大举措,一是特别设立拥有自主研发权的Cariad中国子公司,二是向地平线投资24亿欧元,与后者建立合资公司。两个行动的相同用意,是加快响应中国市场对智能化的需求,增强本地化研发能力。

但这些举措仍然很难保证将大众电动车型的智能化体验拉到优秀水平。

比如被寄予厚望的大众与地平线合资公司,虽然地平线既懂硬件又懂软件,但地平线此前定位是Tier-2,其强项是智驾芯片与感知算法,在同样重要的智驾预测、规控模块,地平线没有太多工程积累。同时,影响智能化体验的基础设施电子电气架构(EEA),地平线也未涉足。

实际上,在已经杀成一片红海的中国智能电动汽车市场,大众面临的是从底层基础设施到上层应用的系统性缺失,所以纯电产品会被网友戏称为“好车、好电、好弱智”:

既缺一套体验优秀的智能化软件功能,也缺一套上限足够高、为软件进化留足空间的电子电气架构。这意味着大众中国很难在短时间内建立起一整套能有效应对竞争的智能电动汽车技术体系。

大众在国内智能电动汽车市场的当务之急,是尽可能快地行动,避免在“技术换挡真空期”掉下牌桌——买一套现成的技术体系,无疑是省时省力的做法,而小鹏则是那个“被选召者”。

7月26日,当大众宣布向小鹏注资约7亿美元,基于小鹏G9平台、智能座舱、高阶智驾软件系统开发款新车型时,消息出人意料,但又在情理之中。

过去五年,小鹏研发投入累计超过100亿,其中绝大部分去了两个方向:智能化与平台。高强度+高专注度的研发,让小鹏成为了本土车企中智能化的扛旗者:

在智驾方面,小鹏对Transformer等新技术范式导入、落地最快,“开城”数量最多。最近,小鹏G6更在智驾加持下成为爆款;智舱方面,小鹏的智能语音向来保持在行业前列水平,也推出了“智驾考试”、“SR自动驾驶模拟显示”等不乏亮点的人机交互产品。

当然,在消费者目光不太关注的地方,小鹏的汽车电子电气架构也从G9开始,迭代到了X-EEA 3.0。

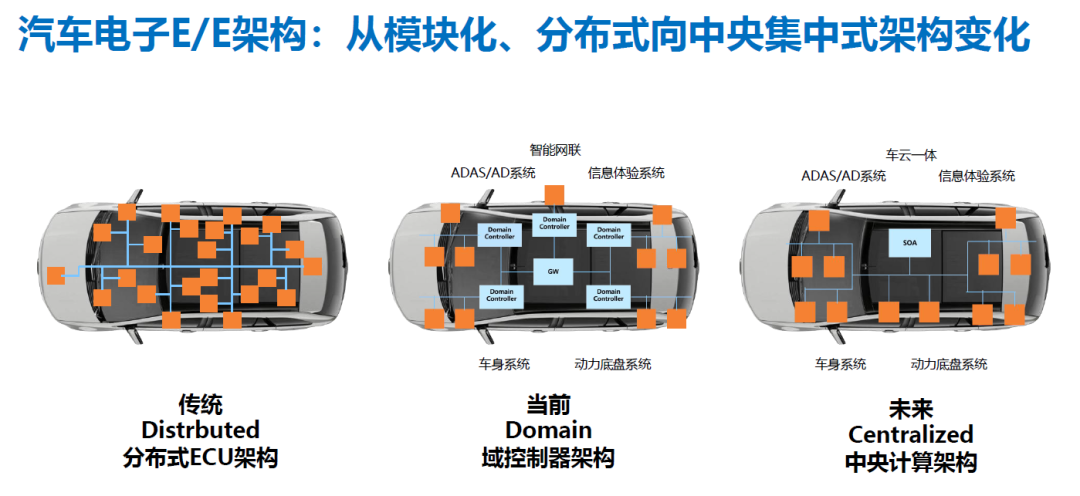

如果把车比作人,那么机械结构相当于人的骨骼,传动系统相当于四肢,而电子电气架构就相当于遍布全身的神经,负责连接、驱动和控制所有相关的电子电气部件,是汽车实现信息交互和复杂操作的关键。

电子电气架构发展趋势

相比于大众MEB平台采用的E3 1.1域控式电子电气架构(三个域中只有车辆控制域最成熟),X-EEA 3.0是层级更高的中央集中式电子电气架构,集成度更高、算力更大、使用线束与ECU更少,车辆内部模块的通信与交互更强。理所当然地,X-EEA 3.0为软件、智能化预留的舞台也更大。

不过,此前5年,小鹏对智能化相关技术过于集中的投入,零部件和技术复用率比较低,致使小鹏的毛利率偏低,产品和市场需求也偶有脱节,付出了一些“信仰的代价”。

在P7以后,小鹏P5、G9相继上市失利,在竞争烈化的2022-2023年,小鹏销量下滑、毛利率下降至1.7%、亏损加剧,账上现金从去年同期的400亿跌至今年一季度末的340亿(负债超200亿),处于持续失血的状态。

小鹏G6上市后,虽然成为订单量数万的爆款,但因为启用大量新技术,其月产能爬坡到上万辆需要数月;小鹏下一款纯电MPV是否能接续G6的爆款体质,也是未知数。

在等待G6产能爬坡、毛利修复、智能化辐射市场的时间里,小鹏的现金流与抗风险能力其实没有想象中那么充裕和强大。

02

各取所需

大众与小鹏的各有难处,显然给足了双方各取所需的空间。

在大众与小鹏的合作中,后者的层级相当高,远远超越传统Tier-1的供应商地位——颇有意味的是,大众也曾经充当过同样角色,在2019年与福特达成合作,向后者提供MEB平台,便于福特在欧洲推出电动汽车。

基于大众MEB平台打造的福特探险者EV,也被网友称为换壳ID.4

但时移世易,在中国市场,MEB已不是先进的代名词。而小鹏提供的“一站式智能化解决方案”,可以让大众专注于其更擅长的品牌、产品定义和渠道环节,缓解大众在竞争中一步慢、步步慢的恶性循环。

同时,根据协议,大众将获得小鹏近5%股权与董事会观察席位——这能让大众详细了解对智能化最激进中国车企的战略规划与决策逻辑,这或许是苦于智能化转型的大众另一份亟需的know-how。

小鹏今年发布的扶摇架构

不过,大众并非是将宝单押在了小鹏身上。今年,大众与地平线合资公司已经开始运作,Cariad中国也在加速扩张。去年也有传言称,大疆中标成为大众MEB平台车型辅助驾驶供应商。

最终,究竟是依靠自研还是采购来建设智能化能力,或是两者兼而有之,对大众这样一个年销量近千万辆的巨型车企来说,依然是个复杂的问题。

而对于小鹏来说,与大众合作最直观的收益,可能是立竿见影的财务改善。

在股价低迷时期,小鹏以5%股权换取大众7亿美元投资,虽然看起来略显便宜,但却直接补充了50亿人民币现金,这相当于小鹏一整年的研发投入。

而在大众入股后,资本市场对小鹏的信心也迎来了史诗级提振,在两天时间中小鹏股价上涨30%。无论是更高的股价,还是来自大众的品牌背书,都为小鹏后续打开更优质的融资渠道(如果需要)提供了基础和背书。

同时,小鹏也能在这次合作中开源节流。

一份来自小鹏与投资人的交流纪要显示,从明年开始,小鹏就会开始向大众收取技术服务收入。根据小鹏的说法,这将是投入人力、资源较少的高毛利收入。

此外,在双方的合作中,小鹏也能搭上大众作为年销千万级车企的供应链管理顺风车。

早期小鹏车型电池包规格数量出人意料地多,去年何小鹏也曾在微博上求“芯”,受限于体量和战略重心,供应链管理并非小鹏长处。但在同大众的合作中,小鹏不仅可以学习前者的经验,也能在部分共享零部件上受益于后者的规模化降本效应。

这将从两个方向提升小鹏目前不足2%的毛利率,而行业多认为15%的毛利率是智能电动汽车企业的长期生死线。

03

拭目以待

对小鹏来说,获得大众的投资无疑是对这位“臭搞技术派”带头人的极大认可,而对大众来说,通过“钞能力”可以换取在中国市场更多的腾挪空间,但这次合作也留下了不少疑问。

其中,最令人感到困惑的点在于,和小鹏合作的车型要等到2026年才能开始生产。因为无论是MEB平台,G9的电子电气架构,还是XNGP的能力都是现成的,但大众却需要花两年多时间才能把这些能力揉合在一起,这多少让人觉得有点意外。

一位自主品牌资深架构工程师告诉我们,正常来说,基于一个成熟架构开发新车型需要24个月,快的话只需要15-18个月。

这似乎也反映出大众过去的开发流程仍然无法匹配智能电动车的发展趋势,尤其是在中国这样唯快不破的市场,因为等到2026年,随着特斯拉下一代平台车型的量产,小米等新新势力的加入,市场的竞争烈度和现在相比只会有增无减,这两款合作开发的B级电动车的未来仍然要被打上一个巨大的问号。

但抛开这个问题不谈,大众此举的确可以为其他外资品牌提供一种“打不过就合作”的新思路。

事实上,大众并不是最依赖中国市场的外资品牌,通用旗下的别克和凯迪拉克对中国市场的依赖程度更深,别克七成左右的销量在中国,日系三强中的本田,也有三分之一的销量在中国,还有现代起亚,虽然中国市场的销量占比已经低至5%,但它们并没有撤出的打算。

对它们来说,无论是选择华为这样的供应商,还是选择有实力的同行合作,都不失为一个明智的选择。

过去,大众亲自带头,将中国汽车行业打造成全球汽车产业市场中心,又扶持、见证它成为了产能中心、供应链中心。如今,大众又要带头接受“中国汽车行业成为技术中心”这一现实。

从这个角度看,大众投资小鹏或许只是这个合纵连横时代开始的一个开端。

来源:远川汽车评论 微信号:yuanchuanqiche

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/aj9cv/121111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/axwme/7.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/tg5af/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/f7pyh/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/5ufeh/2026-07-24-15-56-01.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/mjuqv/1.webp)