财报季落下帷幕,公募基金的最新成绩单和持仓动向也浮出水面。

“跑输大盘”、“调仓抱团”等,成为今年一季度权益类公募基金的关键词。

01

跑输大盘

截至2023年3月底,公募基金持有A股市值5.74万亿元,占A股流通市值比例为7.99%,远高于外资、私募和保险,是持仓A股最多的机构投资者。

公募基金的盈利模式主要是收取管理费,管理规模大,自然赚得也多。今年一季度,公募股票型基金与混合型基金净利润分别为1138.94亿元、936.01亿元,可谓赚得盆满钵满。

这些基金公司收益颇丰,但是给投资者带来的收益并不算高。

同花顺iFinD数据显示,今年一季度股票型基金平均收益率为5.25%,收益率中位数为3.75%;混合型基金收益率平均达2.52%,收益率中位数为1.72%。

与之相比,上证综指今年一季度涨幅是5.94%,深证涨幅是6.45%,也就是说,大部分权益类基金开年以来都没有跑赢大盘,这是出乎很多人预料的事情。

基金业绩不尽人意,跟行情的极端化表现不无关系。今年一季度,虽然沪深指数整体表现不错,但是行业之间的分化极其严重。

一方面,以“AI+”为代表的TMT产业链在各类利好消息助推下疯狂拉升,妖股频出;另一方面,代表传统蓝筹的“茅指数”和代表新兴产业的“宁组合”却表现不佳,A股两大著名的白马指数,仍在为上一轮牛市时的疯狂上涨还债。

▲宁组合年线图 来源:同花顺

▲宁组合年线图 来源:同花顺公募基金的重仓股,正是以茅指数和宁组合等传统绩优白马股为主。其中贵州茅台持仓市值高达1508.32亿元,为公募第一大重仓股,宁德时代持仓市值1136.98亿元,为公募第二大重仓股,持有两家公司股票的公募基金,都超过了1000家。

持仓方向没有踏上市场热点,是大部分公募跑输大盘的主要原因。

公募大佬中,一季度最大的赢家,是一直重仓半导体的蔡嵩松。其管理的5只基金均实现了超14%的收益率,其中诺安积极回报以近50%的季度收益率,位列主动权益基金第一位。

蔡嵩松之外,一季度业绩最好的10大权益类基金,基本都是押注在TMT等科技赛道;而表现最差的10大权益类基金,主要投资于新能源等制造类行业。

数据显示,一季度净值增长最快的基金是华夏基金的游戏ETF,涨幅接近60%,位列全市场之首;而广发先进制造C跌幅为15.16%,位列全市场之尾,首尾之间的差异为74.99%。

行情极致分化之下,权益类基金的业绩分化也非常严重。押对了赛道就是大牛市,选错了方向就是大熊市。

02

调仓抱团

面对极致分化的市场,大幅度调仓、向AI抱团成为很多基金情理之中的选择。

“不买AI是等死,追买AI是等死,横竖都是死,不如博一把再死”。是当下基金行业的生动写照。

申万的研报数据显示,今年2月份,重仓TMT的基金产品数量仅45只,到了3月已有逾300只,增长了近7倍。截至2023年3月31日,主动偏股基金重仓股在TMT板块配置的市值4707亿元,一季度大幅提升1163亿元。

与此同时,重仓新能源的基金数量和规模则一路下行。年初时还有近300只基金重仓新能源,到了4月初已经降到不足150只,规模从3800亿降至2233亿元。

即使是有鲜明行业特征的明星基金经理,也不能无视市场的风格。

张坤旗下易方达亚洲精选一季度增持科技行业,加仓美股和港股市场的台积电、美团、阿里、京东等多只AI概念股;

谢治宇管理的兴全合润,一季度末前十大重仓股中也出现了多只AI新面孔,如澜起科技、晶晨股份等。

从公募的调仓方向来看,吸引最多新基金持仓的AI概念股,是科创板上市的金山办公。

今年一季度,共计有614只基金持有金山办公,相比去年底增加了313只。金山办公也成为公募10大重仓股中唯一的AI概念股,这是其近三年来首次进入A股公募基金前十大重仓股行列。

虽然AI等科技板块已经涨幅可观,但是公募基金的调仓可能才刚刚开始。

根据海通证券的测算,2023年一季度,科技板块在基金仓位中的比例上升了5.5个百分点,相对于沪深300的行业市值占比,基金超配科技板块的比例升至4.1%

但是仍处于近10年来的10%分位。

从历史上来看,公募基金的大规模调仓,往往会持续4个季度的时间。比如2012-2013年,从地产链调仓到TMT;2016-2017年,从TMT调仓到白酒;2020-2021年,从白酒调仓到新能源。

市场风口之下,一堆制造类和消费类基金,不顾行业风格的约束,也在向AI调仓。

比如汇添富新兴消费A,过去一直以白酒、医美等消费类公司为主,但是到了今年一季度,开始大幅增持TMT概念,前三大重仓股中有两只是传媒和游戏。

更夸张的是海富通先进制造A。这只过去以新能源等先进制造为特色的行业主题基金,今年一季度乾坤大挪移,10大重仓股几乎全部换成了AI概念。

事实上,在过去几年行业风格频繁轮动的背景下,为了应对短期业绩排名,扩大管理规模,基金风格漂移的现象早已屡见不鲜。

比如2021年,部分教育、互联网等主题基金,大幅向新半军行业调仓;2022年底,一些文娱类行业基金,重仓股中有很多的汽车、TMT等公司,而文化、体育和娱乐业的投资额占基金资产净值几乎为零。

如果说跨行业的基金调仓AI是顺势而为,那么主题行业基金挂羊头、卖狗肉的风格漂移,则有点不讲武德了。这种急功近利、不懂隐忍、没有契约精神的投资方式,即使获得了短期收益,也很难成为长期优胜者。

因为,没人确切地知道,风口什么时候会转变方向。

03

等待轮回

面对火出天际的AI赛道,仍然有部分基金经理秉持初心,坚守在自己熟悉的赛道,等待市场风格的轮回。

比如张坤旗下的主力基金易方达蓝筹精选,坚守在白酒等消费行业;葛兰旗下的主力基金中欧医疗健康,仍然坚守在CXO等创新药产业链。

与AI等科技行业相比,消费和医药等传统行业在短期内很难成为市场的炒作热点。但是消费和医药的优质公司有“永续性增长”的独特优势,而且真的可以用不断增长的业绩证明本身的成长逻辑,一旦拉长周期,其业绩驱动的长牛走势,仍然是资本市场非常靓丽的风景。

今年以来被很多基金抛弃的新能源概念股,也有人在继续坚守。

最典型的是刘格菘管理的广发小盘成长,这只以投资新能源而业内闻名的基金,一季度末十大重仓股中8只为新能源个股。其中前五大重仓股包括晶澳科技、阳光电源等,均为新能源概念股,占到了基金规模的50%左右,可见其对于新能源的偏爱。

此外,信澳的冯明远、睿远的傅鹏博以及银华的李晓星,在一季度也在加仓新能源,成为逆势投资的代表人物。

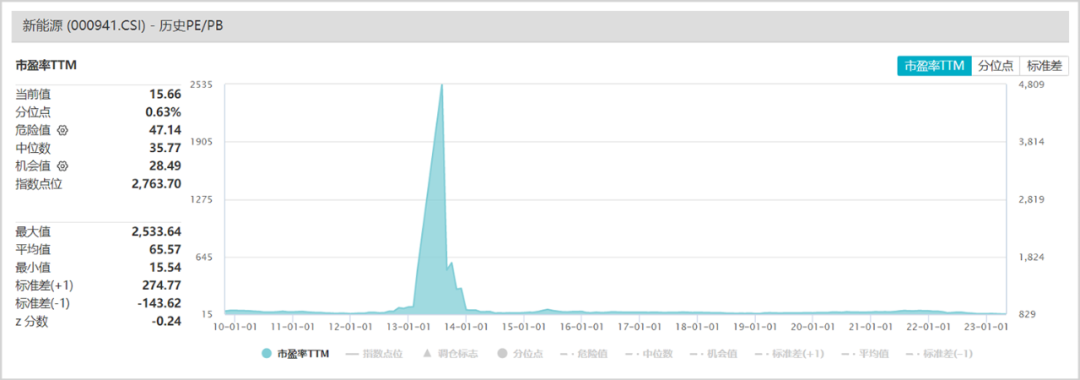

同样是新兴科技题材,新能源概念和AI概念的不同之处,在于其业绩已经得到了充分验证和兑现,曾经高达上百倍PE的新能源公司,经过最近几年业绩的爆发性增长之后,都已经成为低估值的绩优白马股。

目前,新能源PE只有15倍左右,已经降到了历史最低位置。与未来相对确定的成长性相比,被周期波动和悲观情绪主导的新能源行业,已经具有较高的性价比。

投资市场没有新鲜事,过度的热情终会归于平静,估值的钟摆会抹平情绪的波动,长期决定上市公司股价和市值走向的核心因素,除了业绩,还是业绩。

来源:市值观察

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/zystz/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/23/fvuq7/2026-07-23-10-00-20.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/h5evc/5.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/yabm6/111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/hk7xw/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/q9nrq/1.webp)