蔚来是一个豪华品牌吗?答案是毫无疑问的,平均三十四万的售价在国内新势力中首屈一指,即便是放眼全球,也是媲美BBA的存在。

但蔚来享受到了豪华品牌的红利吗?答案恐怕是否定的。

如果说去年四季度6.8%毛利是由于产品换代尚且情有可原的话,那么全年平均10.4%的毛利实在是有些说不过去了,不仅比不上特斯拉和比亚迪这样的头部玩家,甚至和2021年的自己(18.9%)相比都差了一大截。

在燃油车行业,奔驰可以一边靠S级树标杆,一边用C级收割大众市场,这套方法论也在特斯拉身上得到验证,但在蔚来身上却像失灵了一样,万众期待的ET5迟迟未能成为蔚来的“Model 3”,一年内销量能否超越宝马3系也将成为一大悬案。

始于豪华的蔚来,如今也正困在豪华里。

01

停不下来的研发

蔚来去年四季度的研发支出多达39.8亿元,相当于2018年一整年,不仅创下季度新高,也比之前蔚来总裁秦力洪前不久定下的“每个季度30亿元左右”的目标要超支不少。

作为一家新势力,高额的研发支出无可厚非,甚至可以说是好事一桩,华为创始人任正非也多次强调,华为哪里都可以省,研发绝不可以,但蔚来已经成立8年多,2016年至今的累计研发支出多达303亿元,其中2022年为108亿元。

按照去年12.25万辆的交付量,蔚来去年的单车研发费用高达8.8万元,相当于同期特斯拉的5.5倍,长城的7.5倍,但这么算对蔚来这样的创业公司来说似乎不太公平,因为当年的研发可能需要等到次年甚至更晚才能见效。

横向对比特斯拉,在特斯拉销量大爆发之前的2017年,特斯拉的单车研发费用也达到1.33万美元,但这么高的原因在于特斯拉当时只有三款车,而且最便宜的Model 3尚未大规模交付,相比之下,蔚来去年有6款在售车型,包括最走量的ET5。

从绝对值来看,理想和小鹏从去年开始每个季度的研发投入大约在15亿元左右,单车的研发成本大约为5万元,也比蔚来低出不少。

虽然蔚来创始人李斌经常强调,特斯拉用了16年才盈利,不能指望蔚来这样一个小孩子可以养家,但事实上,资本市场对于蔚来盈利的期待并没有那么急迫,而是希望看到一些盈利的迹象,比如毛利率和研发效率的提升。

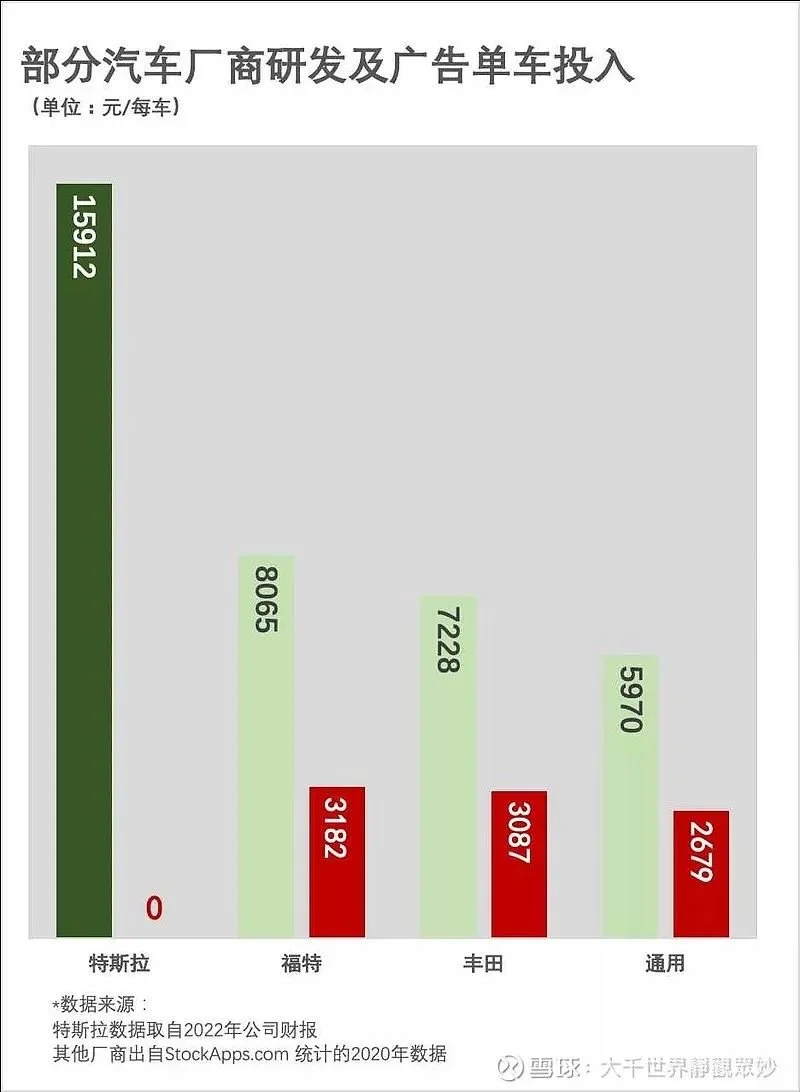

以特斯拉为例,当它爬出生产地狱,Model 3开始全球大规模交付之后,单车研发 费用一路下降,2022年只有2340美元, 差 不多是同期福特的2倍、丰田的 2.2倍、通用的2.7倍。

在无人驾驶普及之前,汽车业的底色仍然是制造业,吃的是规模效应的饭,不走量,就没法摊薄费用,利润就是纸上谈兵,一切都是空中楼阁,而且由于路上跑的车少,数据量也无法支撑算法迭代,在进入AI时代时就会落后。

换句话说,没有Model 3,特斯拉就活不到今天,没有FSD(完全自动驾驶),特斯拉市值就不可能冲上万亿美元的高坡。

缺乏规模效应的蔚来也只能继续吞下亏损的苦果,去年净亏损144亿元,同比增长259.4%,略低于特斯拉最惨的2017年(净亏损22.4亿美元),但好在蔚来血厚,李斌的融资能力也足够强,能够同时在美国、香港和新加坡上市就足以证明这点。

财报发布之后,市场上出现了一种声音,认为蔚来梦回2019年,公司又岌岌可危,但从资金厚度的角度来看,这并非事实。

截止到去年年底,蔚来的现金储备达到455亿元,虽然环比三季度减少了59亿,但继续支持每年上百亿的研发还是不在话下,但一码归一码,必须要承认,较低的研发效率正在消磨投资人的耐心。

Q4财报发布之后,蔚来在美国的股价当天应声下跌了5.9%,过去半年累计下跌了60%。

客观来说,蔚小理三家公司成立之后一直在烧钱,只是侧重点和阶段性目标不同,蔚来烧出了品牌,小鹏烧出了技术,理想烧出了奶爸车这条赛道,只不过目前来看,技术和品牌的变现能力相对较弱。

相比之下,理想虽然在品牌调性上略逊于蔚来,在语音交互和自动驾驶上暂时落后于小鹏,但却成了名副其实的爆款制造机,这也是目前理想市值领先蔚来和小鹏一个身位的重要原因。

02

超配的豪华

蔚来研发为何居高不下?这背后既有行业原因,也有企业自身的选择。

如今的汽车行业正处于一个新旧交替的变革时代,但新王上位并非一蹴而就,主要原因在于电动车虽然没有了发动机和变速箱,但技术难度不降反增,一方面是因为多了很多软件的工作,另一方面,也是因为当下的电动车行业对垂直整合和全栈自研提出了更高的要求。

这在燃油车时代是无法想象的。

回到二十年前,无论是BBA,还是大众、丰田或通用(比亚迪是个例外),绝大部分零部件都是外包给不同级别的供应商,自研自产的比例非常低,软件开发的能力更是可以忽略不计。

由于整体技术发展比较稳定,产品迭代比较缓慢,行业格局异常稳固,金字塔上层的豪华品牌可以躺赚20%-30%的溢价,比如奥迪A4之于帕萨特,雷克萨斯ES和丰田亚洲龙。

但现阶段像蔚来这样的新势力却做不到躺赢,甚至连躺下来喘息的机会都没有,因为电动车涉及的新技术越来越多,而这些技术又在日新月异。

对新势力来说,要紧跟行业趋势已经要用尽洪荒之力了,想要保持全方位领先更是地狱级难度,只能疯狂砸钱,四处出击。

比如蔚来2017年年底推出的第一款车ES8,用的是当时最先进的Eye Q4自动驾驶芯片,算力为2.5TOPS,电池用的是宁德时代的三元锂,NEDC综合续航里程为355公里,在当时的市场里也算是一流水平。

但无奈的是,三电和芯片技术发展太快,这些指标很快就被对手迎头赶上,对蔚来来说,这不仅会影响产品的终端表现,也会削弱消费者对它的豪华认知,而这恰恰是定位在30万以上的蔚来不能接受的。

2020年,当蔚来走出破产阴影,股价创历史新高,腰包鼓起来之后,开始在产品上疯狂地堆配置,并借鉴手机行也玩起了行业首发的套路。

在2020 NIO DAY上,蔚来首发了800万摄像头和150度固态电池包,而且在关键零部件配置上更是选择一次性拉满。

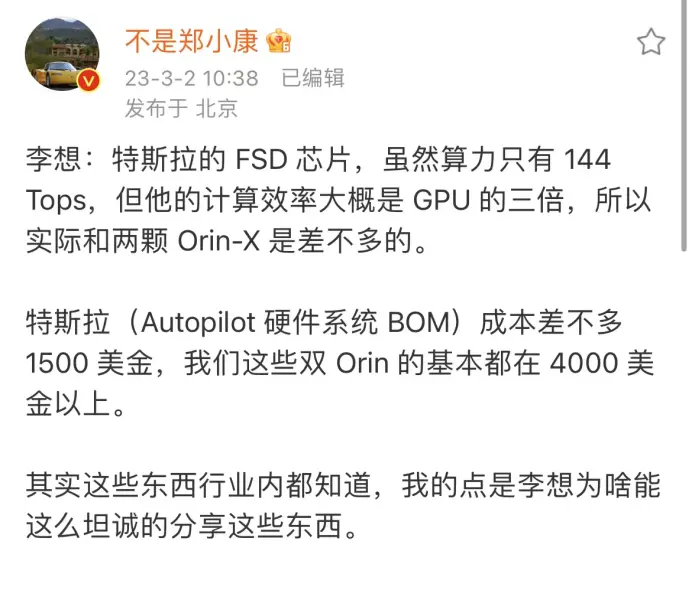

比如,蔚来NT2.0平台选择标配4块Drive Orin芯片,总算力超过1000TOPS,理论上是特斯拉FSD的7倍,要知道,一块Orin的芯片的价格在当时达到400美元左右。

相比之下,BBA当时主要用的还是上一代、价格只有几十美元的EYEQ4芯片,同为新势力的小鹏和理想在其旗舰SUV上也只用了两块Orin,做法更节俭。

李想对比Orin-X和FSD芯片的性价比

再比如,当大部分同行都选择了905nm(激光波长)激光雷达时,蔚来直接上的是图达通1550nm激光雷达,后者虽然因为功率高看得更远,但相对来说价格更贵,技术成熟度和产品良率较低。

回头看,这种力大砖飞的做法给人一种“不管你现在用不用得上,但我现在就要给”的霸总既视感。

这种不差钱的行为虽然让用户拍手叫好,但在公司层面却是要承担代价的,因为电动车不像燃油车,也不像手机,很多技术并不成熟,首发不仅意味着要投入巨大的研发资源,同样还需要承担延误甚至是失败的风险。

比如,蔚来原本计划在2022年四季度推出150度的固态电池,但直到现在也没推出,根据蔚来总裁秦力洪的说法,这个成本相当于一辆ET5的电池包计划在今年暑假期间推出,比计划时间至少晚了半年。

总的来说,蔚来想要从传统豪强那里虎口夺食,在研发上根本就没有松懈的可能,这是市场决定的。

只不过,蔚来太想成为一个门门优秀的三好学生了,在研发上采取的是“人无我有,人有我优”的策略,但目前看来效率却差强人意,无论是在智舱、智驾,还是高压快充平台上,蔚来都没有做到单科第一。

03

垂直整合的边界

除了研发费用高之外,市场对于蔚来的另一点质疑在于它要做的事情太多了,换言之,李斌野心太大,直接拖累了蔚来的盈利能力,而这和过去两年行业讨论比较多的一个趋势有关:垂直整合。

在汽车行业,垂直整合意味着大部分零部件自产,最极致的例子莫过于上世纪20年代的福特胭脂河工厂,福特直接从上游的采矿、伐木和挖煤开始干起,几乎涉足了所有零部件的所有生产环节。

有趣的是,特斯拉创始人马斯克正是胭脂河模式的推崇者,在他看来,福特NO.1的产品从来都不是Model T,而是以胭脂河为代表的生产体系。

在国内,垂直整合的代表就是这两年风头正劲的比亚迪。据说,十几年前,比亚迪除了轮胎和玻璃,其他的零部件几乎都是自产自销。

在成熟行业,垂直整合很少会作为竞争手段,因为供应链已经很成熟了,各自分工明确,从头到尾一手操办的性价比很低。

但在新兴行业,由于供应链不成熟,资产专属性高(别人能用的东西,我不能用或者用得不好),产品和工艺技术迭代比较快,垂直整合更有利于提高研发效率,同时也避免了和供应商之间的博弈。

放眼全球,现在市场中只有特斯拉和比亚迪能靠卖电动车赚到钱,20%的毛利甚至超过丰田、大众这样的成本杀手,而这和它们在最核心的三电系统(尤其是电池)、自动驾驶芯片、操作系统层面的垂直整合有直接关系。

在新势力中,蔚来在垂直整合方面无疑是走的最远的那个。

早在2016年,蔚来就成立了电驱动公司“蔚然动力”,2021年,当蔚来从破产阴影中走出来并开始布局新的子品牌(项目代号:阿尔卑斯和萤火虫)时,自研芯片、自研电池这些大项目也随之浮出水面。

目前官方对这两个项目的具体内容透露不多,但能肯定的是,“阿尔卑斯”主打的是30万元以下的大众市场,和蔚来之间的关系可以参考丰田和雷克萨斯,而蔚来对这个项目寄予了厚望,月销目标定在了5万辆,比特斯拉去年在中国的平均月交付量还要高。

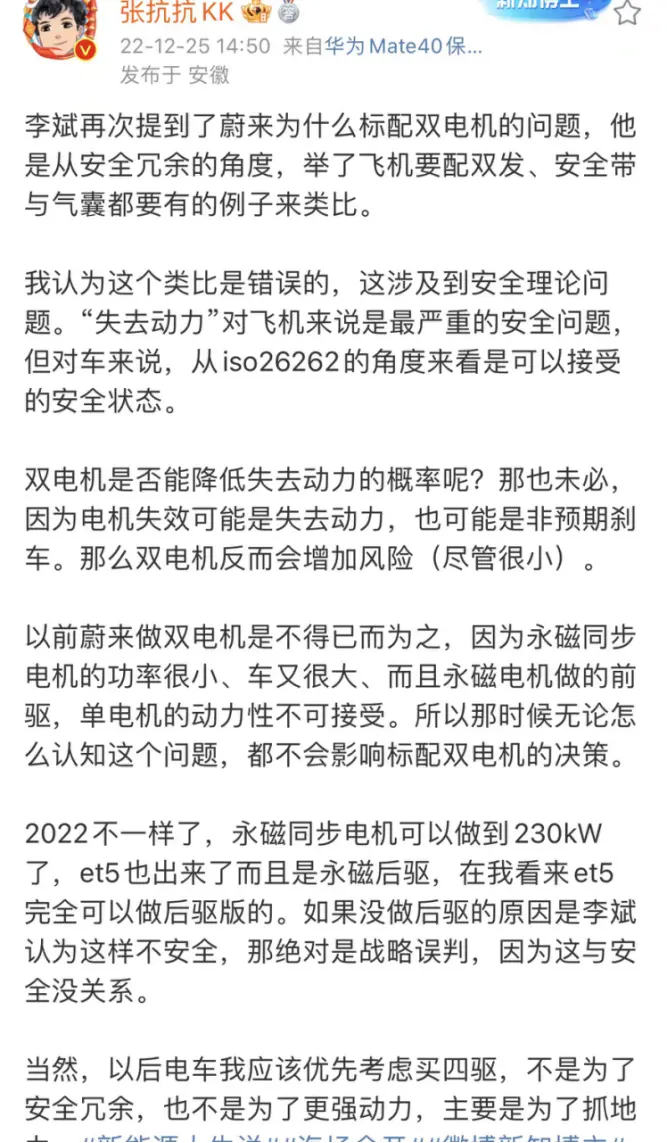

为了和“阿尔卑斯”形成明显的价格区隔,李斌拒绝推出呼声颇高的单电机版本车型。

李斌解释为何不用单电机遭质疑

从这个意义上来说,蔚来是一家非常“有远见”的公司,因为如果“阿尔卑斯”能达到这个销量目标,那么蔚来整体就能达到百万的年销规模,也就没有必要急于在ET5的性能上做妥协。

在这种情况下,自研电池和芯片不仅能够分散供应链风险,同时也是有利可图的。

对于垂直整合带来的潜在收益,李斌有一套自己的计算公式:

目前电池在电动车的成本占比在40%左右,而电池厂的毛利率大约为20%,如果能自产一部分,那么毛利率就能提升8%,如果再算上芯片自研提升的2%,那么长期来看,能将整体汽车业务的毛利率稳定在20%-25%左右的水平,也有望让公司在2024年实现盈亏平衡。

想法固然美好,但要实现这个目前仍然存在几个不确定性:第一当然是“阿尔卑斯”能不能成为爆款,蔚来的半条命都押在这个项目上;其次是蔚来的技术储备、供应链整合能力以及研发效率,因为这也决定了它自研的电池和宁德时代的产品相比是否具有性价比。

蔚来每年要在电池业务上投资10亿元

和蔚来相比,理想和小鹏在这方面似乎要更保(wu)守(shi)一些。

公开资料显示,蔚来在去年三季度时已经组建了一支500人的芯片研发团队,高居新势力之首,至于电池方面,研发人员已经超过了800名,每年的研发投入要超过10亿元。

这是什么概念呢?

像国轩高科这样的二线电池厂2020年和2021年的累计研发支出也不过11.3亿元,但毛利率却只有15%左右,去年因为原材料涨价等不利因素甚至跌至12.5%。

在汽车行业,垂直整合从来都不是大包大揽的无边界扩张,从来也不缺乏争议,比如蔚来做手机就是一个见仁见智的问题。

从过往的历史看,它就像一把双刃剑一样,做的好就能将提高研发效率和利润率,掌握竞争的主动权,但做的不好,或者是遇到行情不好时,就要背负巨大的成本,丧失竞争优势。

03

基建狂魔赌明天

哲学上永远都存在“先有鸡还是先有蛋”的问题,而如果把这个问题放入电动车行业,则可以演化成为“是先有基建还是先有销量”。

电动车行业的基建主要由两部分组成:补能体系和服务体系。

在这两个方面,蔚来一直都舍得花大钱,比如建在城市CBD的NIO House以及只能给自己用的换电站,并且把这套体系原封不动地搬到了人工和土地成本比中国更高的欧洲,毫不打折。

这两个独特的卖点让蔚来的营业支出(包括销售、行政管理费用)居高不下,比如去年四季度这方面的支出为35.3亿元,同比增长了47.1%,占营收的22.1%,远高于“抠厂”理想的9.2%。

虽然蔚来在这方面一直都受到不少质疑,但它丝毫没有要缓建的意思,李斌甚至认为建的还不够。

原本蔚来计划今年新增400座换电站,今年年初变成了1000座,其中400座建在高速服务区或者高速路口,剩下400座大部分要下沉,甚至是要进入到县城,按照二代站每座约150万元的建设成本来计算,再考虑人工、土地租金等成本,一年下来差不多是20亿元左右。

在李斌等人看来,增加换电站是“先种树、后乘凉”,通过扩大补能端的供给去刺激需求,这种思路也体现在出海业务上。

根据德国联邦汽车管理局的数据,今年1月份,蔚来在德国只卖了一台,令人大跌眼镜。

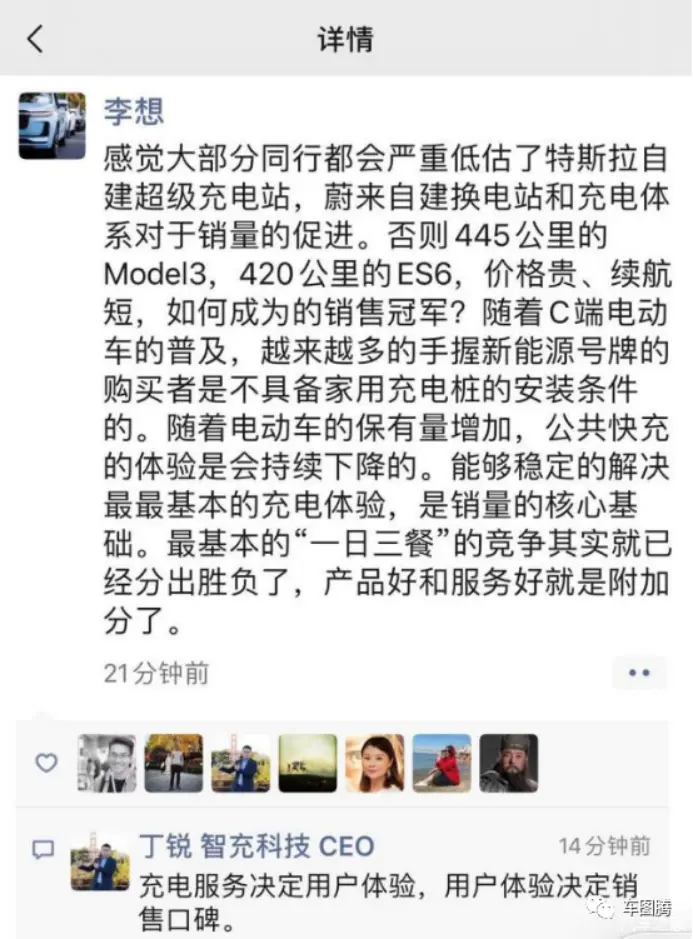

而在四季度业绩财报会上,李斌被问到了欧洲市场的表现,他的回答是:欧洲市场的基建速度远低于预期,似乎在他看来,无论在哪里,产品卖得不好,不是因为需求不足,而是基建配套没有到位。

李想认为,特斯拉和蔚来自建补能体系能有效拉动销量

当然,这种通过基建来拓宽护城河的做法在其他行业也不是没有先例,比如在电商领域,京东和亚马逊因为自建物流曾备受指责,拖累了公司的利润,但经过这么多年的布局,物流效率已经成为这两个平台的主要竞争优势。

蔚来布局换电站也想达到类似的效果,既能撬动需求,又能拓宽护城河,从而实现中长期“年销百万+25%毛利率”的美好目标。

但在抵达这个终点之前,蔚来需要有穿越行业周期的资金能力,也需要通过一场又一场的“小胜利”来论证这个宏大愿景的可行性。

05

尾声

中国有句古话,三岁看到大,七岁看到老,如今“蔚小理”都已经成立了7年以上,各自也都有了比较鲜明的性格,但性格从来都是一体两面的。

小鹏为了追求技术迭代的速度,在产品定位和平台规模化效应上吃了不少亏。

理想为了解决补能焦虑的问题选择了增程路线,因此在纯电平台开发和补能体系建设上要晚一步。

蔚来重金打造了用户在社交和补能体验上的护城河,但也带来了一定的偶像包袱和重资产问题。

如今的蔚来又处于一个多事之秋,质疑声很多,希望这只是蔚来成长路上的代价,而不是某种不祥的征兆。

来源:凤凰网

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/2fm3p/111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/ndhg4/12.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/c9p8s/12222.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/4pp63/111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/ayyvx/640.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/26/tn7ru/4.webp)