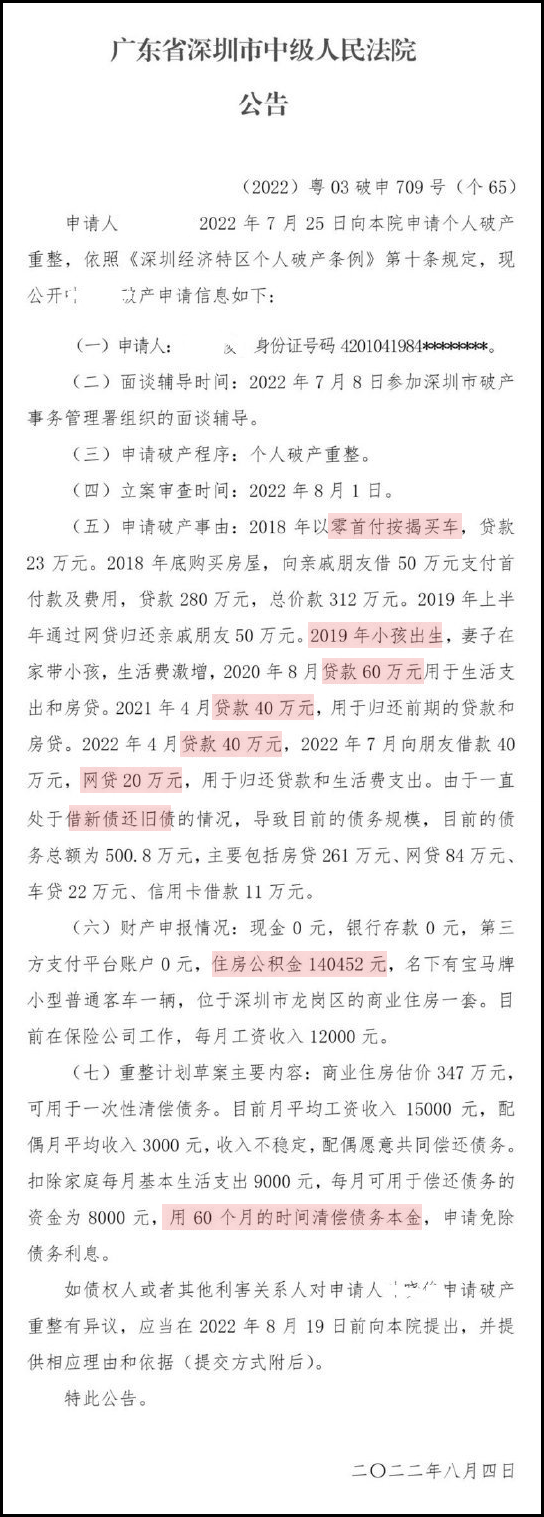

1 今天又看到一个深圳个人破产的案例,非常典型的反面教材,和兄弟们好好唠唠。

故事大概是这样的,我挑重点复述一遍:

深圳老哥,先贷款23万买了宝马轿车。

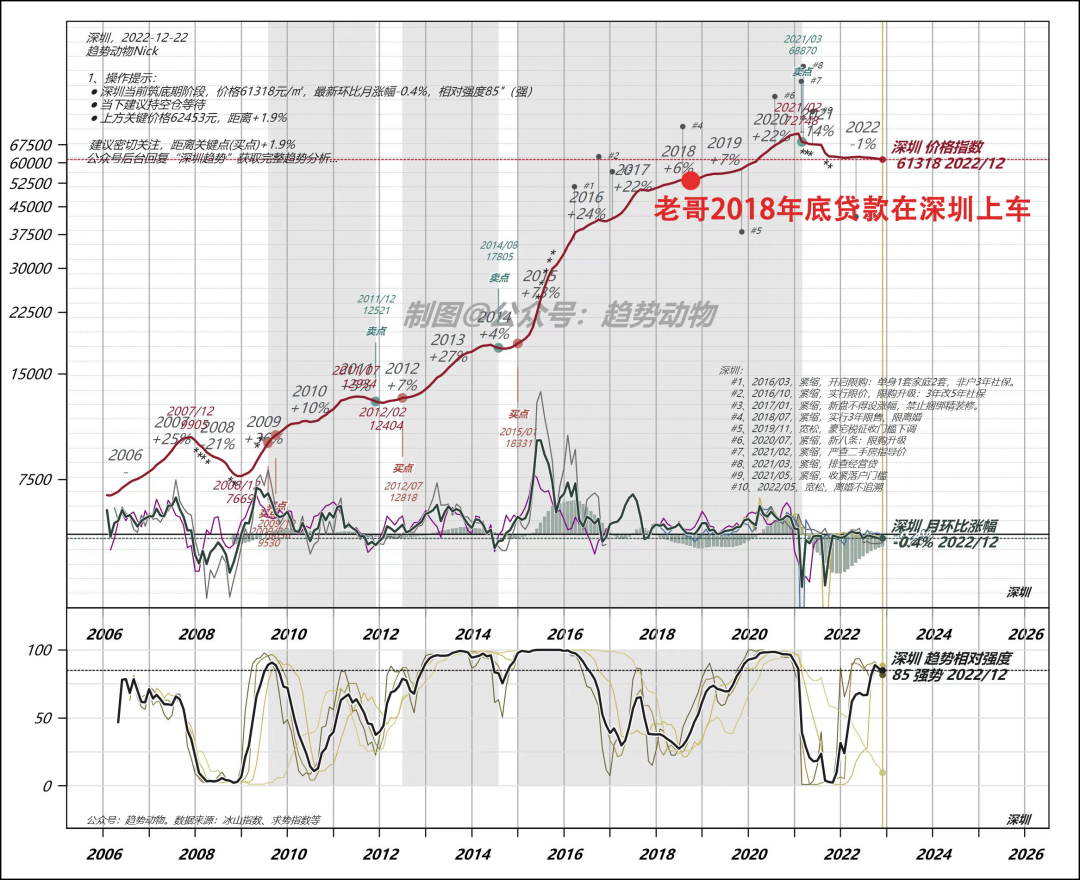

2018年,借50万首付+贷款280万,在深圳上车,总价312万。

说白了,玩极限贷款流,自己一分钱没出,完全靠贷款上车。

这风格很深圳,无惧负债,又夯又勇。

280万房贷,对应1.5W左右的月供。

其实择时成功了,2018年之后,深圳房价涨幅在四大一线城市中排第一,像这样:

接着局面开始逐渐脱离掌控——

2019年通过高息网贷把当初借亲戚的50万还了。

2019年小孩出生,妻子在家带孩子,生活费激增。

疫情后现金流玩崩,开始靠贷款度日,主要用于生活开销和供房,至此已经基本走上不归路了,全是劣质贷款。

2022年8月扛不住了,申请个人破产。

此时总负债已经滚到500万——261万房贷,84万网贷,22万车贷,11万信用卡。

2 以下为全部细节:

3 什么叫劣质贷款?

2018年贷款23万买车,到了2022年车贷还有22万,利息越滚越多。

网贷、信用卡都是劣质贷款,利息+罚息,没完没了。

4 老哥最致命的错误——不够狠!

想玩极限贷款流,追求财富,可以,深圳这样的人不少。

问题是咱得对自己狠呀!

孩子肯定不能要的,贷款买车更搞笑,生活费激增,你配吗?

你可能觉得,老钱怎么这么没人性?

不不不,这就是一线城市塑造的三观。

选择必有代价,玩不起别玩。

哦!既要玩极限流,又不想过苦日子。

既要追求财富,又想享受财富的衍生品…

问题是咱普通人拿不到爽文剧本啊,深圳不相信眼泪。

老哥到最后也没把车卖掉,车贷一直利滚利。

还有房子,2018年买完即赚,2020年房价高峰,此时老哥的现金流已经绷不住了,若是果断卖房,不仅能小赚一笔,也不会有后续的大雷。

房子舍不得卖啊!就这一套房…

对啊,还不是不够狠嘛!自己选的极限流!既要,又要,还要… 生活教你做人。

最后一样啥都没剩下,全家还要挨60个月的苦日子。

5 这是个非常好的反面教材,希望借此提醒大家几件事——

生活的真理就是选择必有代价。

承担不起就别选,选了就尽快自洽,别哔哔赖赖。

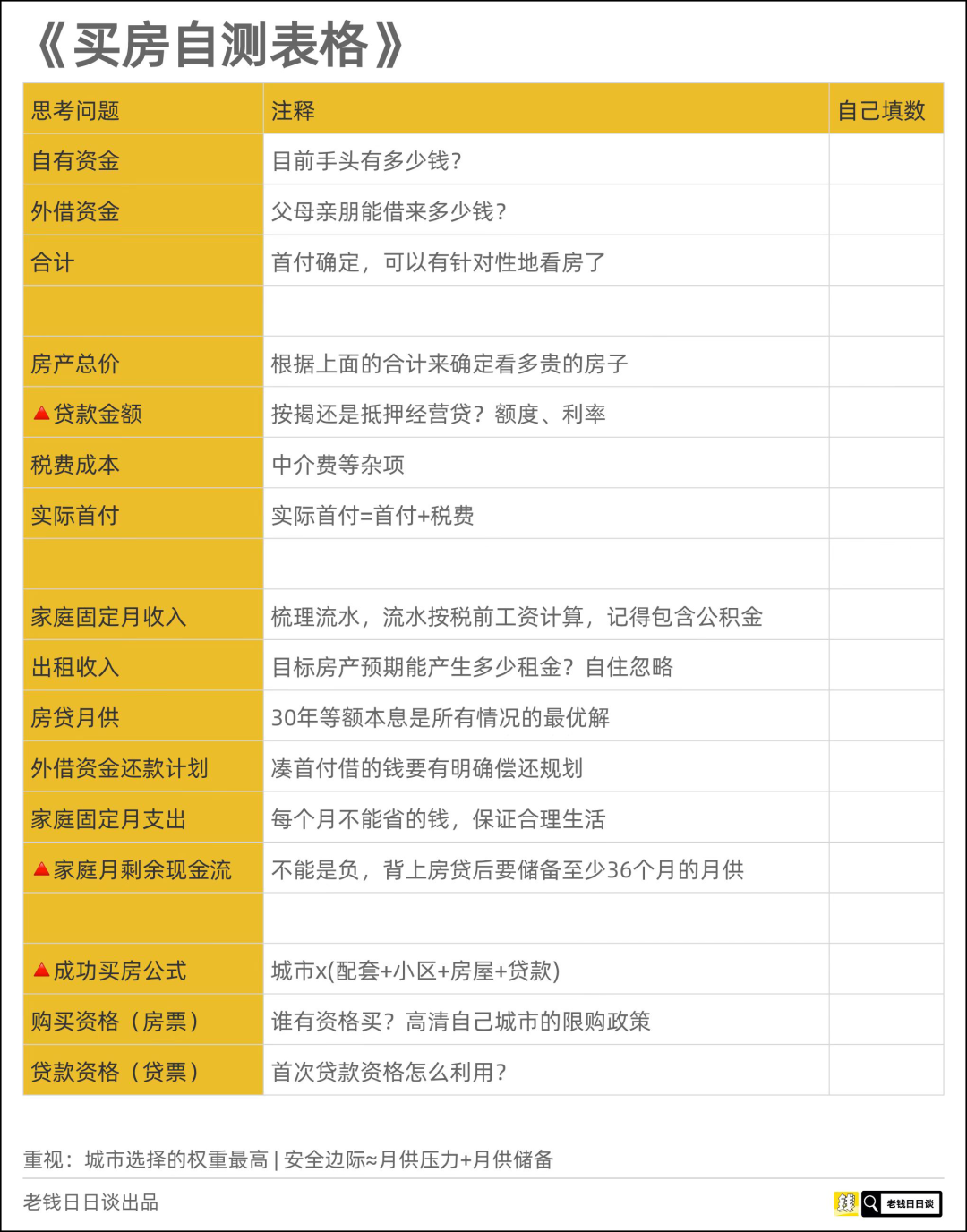

一定要留安全边际,比如我们的买房表格,买完后尽快储备36个月月供作为应急资金,不行真的别勉强。

如果非要硬上,就要玩极限流,行!那就像个爷们儿,狠起来!

对开销狠,对自己狠,对家人狠。诚惶诚恐,保命要紧。真到悬崖边上了,果断止损。

自己选的路,自己爬。

有些问题,不是想不想,而是配不配。

来源:老钱日日谈 微信号:tobeoldmoney

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/aj9cv/121111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/axwme/7.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/tg5af/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/f7pyh/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/5ufeh/2026-07-24-15-56-01.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/mjuqv/1.webp)