文/刘芮

来源/远川研究所(ID:caijingyanjiu)

在台湾地区搞半导体,既要懂技术,也要懂经营,还要有大局意识和看齐意识,联发科在这方面是T0级别。

2018年中美贸易摩擦,联发科二把手蔡力行展现了高超的政治情商:“两个最大经济体有摩擦,产业界没有置喙余地[4]。”

只可惜,长袖善舞也无法阻挡左右夹击的命运:

中美夹缝之中,向下游看,联发科的几乎所有客户都在中国大陆;向上游看,联发科的大股东是美国机构,使用的EDA软件、芯片IP同样离不开美国。

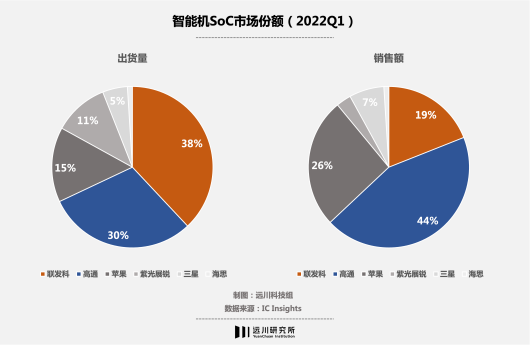

产业链博弈里,联发科是全球第七大芯片设计公司,也是出货量最大的手机芯片公司;但对客户来说,从手机到物联网,一个默认的规则是,背刺联发科没有代价。

这种特殊之处,让联发科相比高通和三星,产生了几个非常鲜明的特点:

1.技术换挡期气势如虹,比如功能机到智能机;技术切换完成颓势显露,比如3G、4G的后期。

2.蓝海市场中的常胜将军,比如物联网;红海市场中的丧家之犬,比如手机芯片。

3.产品往往胜在规模,但规模却并不能带来相匹配的营收。

但这种商业上的左右为难,真的只是户籍引发的难题吗?

政治夹缝

一个显而易见的事实是:联发科的成长,和中国手机市场的发展是亦步亦趋,甚至唇齿相依的。

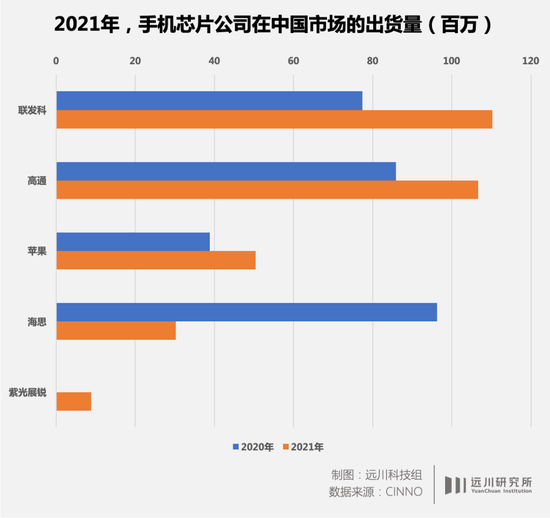

在财报里,联发科将客户分为台湾地区、亚洲和其他三类,2021年,亚洲的收入占比达到了91.38%,基本都来自中国大陆。当然,三星是个例外——放弃自研芯片后,三星的中低端机型也开始批量覆盖了联发科的芯片。

这种唇齿相依是有史可依的:从2005年turnkey方案横空出世开始,联发科的每一次跨越,都是台湾芯片与大陆手机两岸一家亲最直接的诠释。

这里做个背景科普,所谓turnkey,即将芯片等硬件和安卓系统优化等软件一同交付,将手机生产简化为芯片主板采购和组装两个步骤。生产手机的门槛随之大幅降低,这也促成了山寨机的繁荣。

2009年,联发科依靠深圳华强北三卡三待的山寨机超过高通,一度成为全球第一大手机芯片厂商。一年后,联发科又与OV、金立、酷派等品牌一起主推廉价3G智能机芯片,并依靠后来799元的红米手机站稳了低端市场。

再后来,虽然发布会上经常露脸的是高通,但出货主力定位中低端千元机的国产手机品牌中,将70%的出货,都搭载上了联发科芯片。

依靠中国市场中低端机型庞大的出货量,联发科也成为了全球规模最大的手机芯片厂,按照营收计算,它甚至超过英伟达和AMD,是全球第七大芯片设计公司。

几乎清一色的国内手机品牌客户,带来了联发科的隐形冠军地位,也让联发科在美国的语境里,成为了一家需要被特殊对待的“亲华”公司。

一个典型例子是,高通都被允许向华为供应4G芯片了,但联发科还是不行。

更有台湾当地媒体报道,曾有美国官员当面敲打联发科高层,暗示其和中国大陆走的太近[2]。

翻译一下,即使世界第一,联发科的脖子,还交在美国人的手中。比如,芯片设计必须的ARM架构、EDA软件、芯片IP;芯片制造必须的刻蚀机、离子注入机等设备,全都是美国卡住全世界脖子的必杀技。

当然,这种平静时左右逢源,变动时两边挨打,联发科不是独一份,而是宝岛电子产业的共同宿命。

但联发科的特殊性在于,它的业务都集中在蓝海市场和中低端市场,在行业景气度高的时候,可以靠低价连战连捷;但如今逆全球化盛行,供应链安全大于效率,联发科缺乏不可替代性的弱点就会被放大。

比如高通,虽然大家熟知的是手机SoC,但高通的基带芯片同样是手机制造里的卡脖子环节,就连苹果也找不到替代品。

另一个例子是台积电,由于在芯片制造环节不可替代的技术壁垒,面临宏观环境变化时的腾挪空间就更多。但联发科显然没有这样的不可替代性。

说白了,就是缺乏桶蘸价值。

备胎的宿命与抗争

作为备胎,联发科从未放弃转正的努力。

2015年,联发科推出Helio X系列SoC,目标很明确,直指高通800系列的老巢。

时值高通810率先采用台积电20nm工艺,发热量巨大。无芯可用的各大手机厂,此时也给足了联发科面子,纷纷把Helio X10装进了旗舰机,HTC One M9更是直接上探到了四千元档位。

天时地利人和,似乎全都站在了联发科一边。

眼瞅着进军高端只差临门一脚,结果小米推出了搭载Helio X10的红米Note 3,祖传定价799,市场直呼良心。一时间各大厂商纷纷跟进,直接把高端定位的Helio X10变成了千元机标配SoC。

这是联发科冲击高端市场遇到的第一个问题:不是发哥的芯片不高端,而是你们都把发哥的高端芯片往低端机里塞。

随后,联发科推出迭代款的X20/X25芯片卷土重来,只有魅族愿意拿出定价2699元的旗舰机Pro6先行先试,把联发科的同志感动的热泪盈眶。只可惜,市场这次不会再买单了。

后续的X30芯片,联发科又跳过16nm工艺,直接采用台积电10nm工艺,然而搭载X30的魅族PRO7定价高达3380元,再次反响平平。

连续两代产品失败后,亲密战友魅族果断叛变革命,和高通签了和解协议。高通则先后推出了定位中低端的600/400系列芯片,打到了联发科的家门口。

故事是不是有些眼熟?没错,5G普及前后,熟悉的套路又上演了一次。

2020年,5G换机潮来临,时值华为被打压,中国品牌集体冲高端,联发科掏出了天玑系列芯片。随后,高通因为制程等原因,骁龙888功耗翻车,给了发哥的天玑9000支棱起来的一个好机会。

各家厂商也给足了发哥面子,vivo的X80,oppo的Find X5Pro,荣耀的70系列都用了天玑9000,就连高通的亲密战友小米也采购了天玑9000+,出了个小米12 Pro天玑版。

这一次,发哥离高端市场,似乎真的只差临门一脚。

但随后,被三星坑哭了的高通转投台积电,推出了同样采用台积电4nm的8+gen1,同期,大陆手机芯片厂紫光展锐去年增长迅速,开始在低端市场开始,蚕食联发科的份额。

财报中,联发科的单月业绩已经连续四个月下滑,业绩展望也一再下调。

每一次,联发科都是救火先锋,但同样,每一次,联发科的逆袭故事都是昙花一现。

在这背后,技术和路线选择上,联发科的确存在一些问题,比如在X20上强行上十核心,但20nm工艺扛不住这么高的功耗,动不动就锁核降频。另外,联发科也没有预见到2016年后手机游戏市场大爆发,在GPU性能上跟进缓慢。

但另一方面,我们也不难发现,相比联发科短暂占据高端市场,需要同时满足行业处于技术切换期、有下游品牌配合、高通掉链子,三个条件;高通的跌落再复苏,总是分外容易。为什么?

一场苹果的芯片自研大败局,揭晓了谜底:2018年,由于与高通在多地法庭相见,苹果一气之下,将当年发布的iPhoneXR/XS/XS Max手机,全部放弃使用高通基带芯片,而转向英特尔怀抱。

结果,换掉基带芯片供应商的代价是,“信号门”事件再度爆发,苹果再次被用户喷成了筛子。此后,苹果多次试图自研基带芯片,却屡屡以失败告终。

是的,基带芯片,一个手机SoC中负责将收发的信号进行编解码的零配件,同时也是整个芯片SoC中最复杂的部分,更是高通独步天下的不二秘籍。

备胎,似乎已经成为联发科的宿命。

既然手机市场注定是备胎,那么换个赛道呢?

巨头的博弈的困境

联发科从未放弃寻找新的蓝海市场,只是路却并不总是一帆风顺。

过去几年,联发科尝试了许多ARM架构的边缘产品,比如Chromebook芯片、亚马逊Alexa、HomePod或Google Home等语音助理产品,以及Wi-Fi芯片、电视芯片等产品。几年前面对高通穷追猛打,联发科一度跟着小米和传音,在印度和非洲市场大杀四方。

这类市场的特点是规模不大,也没有非常高的技术壁垒,竞争力主要还是价格。因此,向来擅长中低端产品出货的联发科,很快一跃成为物联网霸主,但故事另一面是,登顶第一后,来自物联网业务的利润贡献却并不多。

那玩儿个大的,做一些高技术难度的事情呢?

联发科和英特尔不久前的合作很可能是个突破口:由英特尔代工联发科的部分成熟制程芯片,作为交换,英特尔向联发科开放了x86架构。

看起来,是个双赢思路。但对联发科来说,更换代工厂要付出很多隐性成本。比如虽然是同一个制程,但不同工厂的产线规格其实不一样,需要从制造到封装全部重来。所以业界预估,英特尔代工的联发科芯片至少得一年半之后才能下线。

更何况,台湾地区本就有台积电、台联电、力积电等一大批晶圆厂,生产制造何必舍近求远?

x86架构的诱惑实在太大了。

一方面,全球大多数PC都使用了x86架构,以至于几乎成了一项业界标准。另一方面,台湾地区这些年来以富士康、纬创为代表的组装大厂,都在积极进军数据中心服务器业务,而X86同样是服务器领域中的核心技术架构。

但和ARM的开放不同,x86这些年来,一直是一个由英特尔、AMD两家企业主导的极其封闭的体系。2009年欧盟起诉英特尔,炮轰的便是英特尔滥用x86架构的市场主导地位。

随着新CEO基辛格上任,英特尔改变了过去的战略,不仅开放了自己的芯片代工业务,同时通过x86架构的授权拉拢客户,充实x86阵营的规模。而联发科则有望借道英特尔,杀进一些低端的x86芯片市场。

一切的设想都很美好。但问题是,在进入芯片代工业务后,英特尔就和联发科最大的芯片代工厂台积电成了正面竞争的对手。

偏偏,台积电和英特尔,联发科都得罪不起。

这就促成了非常有趣的一幕,时值美国芯片法案宣布,百亿美元补贴箭在弦上,“骗补心切”的英特尔在合作公布的的新闻稿里说,联发科将采用自己的“先进制程”。但联发科的新闻稿却说,自己和英特尔的合作为“成熟制程”。

把11年前的工艺说成“先进制程”,英特尔多少有点不厚道。而联发科对“一个制程各自表述”的默许,显然也是不想得罪台积电,他们在新闻稿里还专门强调:在先进制程上,我们仍然和台积电密切合作。

毕竟,去年12月,联发科发布的天玑9000处理器大获成功,台积电4nm工艺就是幕后英雄。随着三星和台积电之间的差距越来越大,台积电几乎成了主流手机SoC代工的唯一选择。

夹在不同巨头的博弈夹缝之中,联发科总是小心翼翼。

尾声

回到一开始的问题,是户口将联发科推到了夹缝之中吗?只能说有关系,但并不绝对。

联发科是一家在商业上特点非常鲜明的公司,它在每个新兴市场都能第一个吃到转型的红利。比如智能电视市场,联发科在2012年开始布局,拿下了近7成份额。

物联网芯片上,众所不周知的是,共享单车几乎都在用联发科的芯片。

但另一方面,当市场进入提高溢价比拼附加值的阶段,联发科技术上差口气的缺陷就会暴露。

联发科是全球前十大的芯片设计公司,但一直没有自己的“根据地”,只能通过一个个蓝海市场充实自己的大后方,为手机芯片贡献粮草。而且联发科是上市公司,在业绩压力下,往往又想向上突破,又舍不得低端市场的份额,犹豫徘徊中难以集中力量。

一旦半导体产业叠加地缘政治的影响,有话语权的公司可以左右逢源,发哥就只能两头受气。

所以,别说发哥不努力,发哥从来就没得选。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/aj9cv/121111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/axwme/7.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/tg5af/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/f7pyh/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/5ufeh/2026-07-24-15-56-01.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/mjuqv/1.webp)