文/陈重山

来源:雪豹财经社(ID:xuebaocaijingshe)

7月28日,据国内多家媒体报道,每日优鲜因最新一轮2亿元的融资未能交割成功,公司面临解散。受消息影响,每日优鲜的股价触底,当日收跌42.55%至0.135美元。

随后,每日优鲜在公告中宣布,对业务战略进行重大调整,暂时关闭前置仓业务并进行员工优化,预计这些重大调整将对公司的财务业绩产生重大不利影响。公告称,2021年前三季度,前置仓业务贡献了公司总营收约85%。公司将根据业务发展决定是否以及何时重新开放前置仓业务,同时全力维持次日达、智能生鲜和零售云业务的正常运营。此外,截至7月28日,公司与山西东辉的交易尚未完成,也未收到2亿元股权投资。

9个月前(2021年10月28日),雪豹财经社曾在《谁是每日优鲜的敌人》一文中,对每日优鲜面临的危局做过梳理和分析。文章的核心观点包括:

1)靠前置仓打天下的每日优鲜,正在悄然降低对重资产的布局。前置仓模式不具备到店场景,纯粹依靠线上流量,在流量获取方面可以说是跛脚走路。2)从传统生鲜电商到社区小店,再到社区团购,每日优鲜在不同阶段面对截然不同的挑战,它的竞争对手越来越强大,每日优鲜恐怕很难再熬到对手消失。

如今,这家曾头顶“生鲜电商第一股”光环的公司,再一次走到了悬崖的边缘。

靠前置仓打天下的每日优鲜,悄然降低了对重资产的布局。

每日优鲜是前置仓模式的开创者,但截至今年6月30日,每日优鲜的前置仓从鼎盛时期的1500多个缩减到625个,少于晚三年成立的叮咚买菜。前置仓在每日优鲜的战略地位也在下降,与智慧生鲜和零售云并列为三大引擎。

今年6月,每日优鲜在美股上市,交易首日即破发。截至10月27日,股价已较最高点跌去近七成。

2014年至今,从传统生鲜电商到社区小店,再到社区团购,每日优鲜在不同阶段面对截然不同的挑战。华创资本管理合伙人吴海燕曾说,每日优鲜的竞争对手越来越强大,但它的早期对手已销声匿迹。

但这一次,社区团购以压倒性的优势,对前置仓模式展开了“降维打击”。面对来势汹汹的新物种,3年亏损68亿元的每日优鲜,能否渡过这一劫?

2014-2017年

前置仓:降维打击传统生鲜B2C

2014年10月,徐正辞去联想集团的农业部门主管职位,创办每日优鲜。

彼时,生鲜电商正值迅速发展期,并迎来了一波融资热潮。中国电子商务研究中心报告显示,2015年,生鲜电商GMV达到542亿元,同比增速为8%。同年,该赛道发生融资76起,融资金额27.82亿元,创办不久的每日优鲜也获得了天使轮和A轮融资。

但蛋糕已被综合性B2C电商瓜分:企鹅智库数据显示,2015年,天猫在生鲜电商行业的渗透率达到43.8%,其后三名分别是京东、天天果园和顺丰优选。

面对诸侯割据的战场,每日优鲜想突出重围,必须另辟蹊径。

当时,综合性B2C生鲜电商采取传统打法,通过快递从城市中心仓发送到消费者手中,最大的痛点就在于时效慢、不够“鲜”。2015年,编剧六六在京东商城买了8箱山竹,收货后发现有黄烂现象,退货无果后便在微博上“讨伐”京东,一时成为舆论热点。据艾瑞数据,直到2020年,“生鲜不鲜”仍占据生鲜电商投诉量的20%。

2015年5月,每日优鲜首创“城市中心仓+前置仓+配送到家服务”模式(以下简称“前置仓模式”),试图解决生鲜仓储与配送难题。

每日优鲜的前置仓设在居民区2~3公里处,用户线上提交的商品订单,能“2小时极速达”配送到家,最大程度地解决“生鲜不鲜”的问题。

前置仓模式还可以减少送货途中的损耗。易观智库的一份报告显示,生鲜品类的损耗率约为20%~30%,主要发生在仓储与配送环节。相比之下,每日优鲜在北京市场的损耗率仅为1%。

自2015年以来,每日优鲜不断融资,投入重资产建设大量前置仓,到2019年达最高峰约1500个。

前置仓模式以新物种的姿态,对传统电商的生鲜B2C模式展开了“降维打击”,每日优鲜的业务迅速爆发。

2015年11月,每日优鲜月订单突破100万单,月交易额超5000万元。到2017年8月,徐正宣布,每日优鲜已覆盖全国14个核心城市,已在一线城市实现整体盈利。

过去数年来,每日优鲜不断融资。据企查查,截至2021年4月,每日优鲜共发生融资事件11次,在生鲜电商中次数最多;共计融资142.71亿,数额最大。生鲜电商这个赛道,2010-2021年4月的10来年时间,融资总额为463.4亿,每日优鲜一家占比超30%。

2018年-2019年

前置仓 VS 社区小店

前置仓模式最大的优势是“快”。每日优鲜合伙人兼CFO王珺称,该公司产品1小时内就能送达用户,跟从附近超市把东西拎回家时间差不多。

但是,一种比超市购物更方便快捷的新模式正在迅速崛起——开在居民区门口的社区小店。

2018年,苏宁小店开店超过4000家,截至2019年底达到6000多家。盒马鲜生也在2019年推出针对社区市场的盒马mini。

被称为“小业态”的社区小店足够小,门槛低、成本低、可快速复制;也比每日优鲜距离消费者更近,实体店+App(小程序)双店模式,更便于消费者体验和吸引回头客。

更重要的是,每日优鲜的前置仓仅仅是仓,社区小店却亦仓亦店、店仓一体化。门店主打线下销售,也能成为仓库,为线上销售提供仓储服务。线上线下共用仓储,在降低损耗的同时,人员、场地可以复用,人效坪效均得到提升。

每日优鲜仍然坚守前置仓。王珺认为,与社区小店相比,前置仓选址无需临街、装修成本低、仓储量大,故效率更高。在成熟城市,每日优鲜的年坪效达到10万元。但据盒马鲜生创始人侯毅透露,2020年7月,盒马mini年坪效已达到20万多元,且实现整体盈利。

除了成本更低,社区小店更大的优势还在于流量获取。

社区小店除了线下销售的功能,还能为线上引流。百果园还通过淘宝直播,引导消费者到线下门店消费,从而形成闭环。

相比之下,前置仓模式不具备到店场景,纯粹依靠线上流量,在流量获取方面可以说是“跛脚走路”。2021年一季度,每日优鲜有效用户(支付款项超过销售产品相关成本的交易用户)数从上一年的870万人下滑至790万人。

线上获客成本很高,但2018年至2020年经营现金流分别为-17.24亿元、-19.67亿元和-16.12亿元的每日优鲜,已显得有些捉襟见肘。这3年间,每日优鲜用于市场推广和销售的费用分别为7.95亿元、7.40亿元和5.89亿元,占营业收入的比重也从22.45%降至9.60%。

王珺在2019年底接受《财经》采访时表示,每日优鲜获客成本已压低至30~40元,但也需要提高客单价才能覆盖成本。据招股书,每日优鲜平均客单价为94.6元。

这导致每日优鲜流量增长缓慢。2018年至2020年,每日优鲜的有效用户数量分别为510万人、720万人、870万人。2021年Q1,有效用户数下滑至790万人。

每日优鲜的前置仓与盒马mini的社区小店,谁才是生鲜电商的终极模式?

2020年至今

前置仓 VS 社区团购

2020年,侯毅与王珺有过一次隔空互呛。

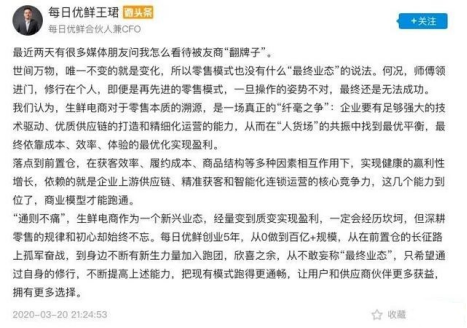

侯毅认为,盒马mini将成为生鲜电商新零售的终极模式。2019年3月,盒马曾实践过前置仓模式的盒马小站,但一年后就全部关停,转向社区小店。侯毅反思,当时做前置仓是定力不够吃了亏。王珺则回怼称,“通则不痛”,核心能力具备了,商业模型才能跑通。

王珺在社交媒体的回复

然而此时,无需仓储的社区团购已然爆火。

2020年以来,美团、拼多多、滴滴、京东、阿里等互联网巨头相继入局,用价格优势抢夺地盘,酣战至今。

社区团购兴起的核心优势在于低价。东吴证券数据显示,社区团购整体比线下商超便宜20%~25%,而以每日优鲜为代表的生鲜电商比线下商超贵20%~25%。

社区团购采取预售+自提模式。消费者根据需求提前下单,团购平台直接从生鲜产地采购直发,消除了仓储成本。次日送达团长家后由消费者自提,减少了最后一公里的配送成本。承担销售、售后和服务职责的团长,在社区范围内自带流量。

据东吴证券,2020年,每日优鲜平均每单履约成本为19.6元,占营收的比重高达29%。履约成本包括仓库租金、配送员工资。徐正此前接受媒体采访时透露,每个前置仓初期成本约6万~10万元,还不包括投入使用后的运营成本。

而社区团购在这方面的成本,几乎为零。

招股书显示,每日优鲜2018年至2020年共计亏损近68亿元,且短期内可能无法维持正现金流。另一家前置仓模式叮当买菜,2021年上半年亏损超33亿元。2019年和2020年,叮咚买菜分别净亏损18.73亿元、31.77亿元。

这让前置仓模式遭受质疑。譬如侯毅,他认为前置仓是伪命题,不可能盈利,甚至只是“骗投资人钱的击鼓传花的投资游戏”。

直到2019年仍然认为社区团购天花板明显、很难成为主流购买习惯的徐正,在今年6月公司上市前后,已经开始悄然调整公司的整体运营策略。

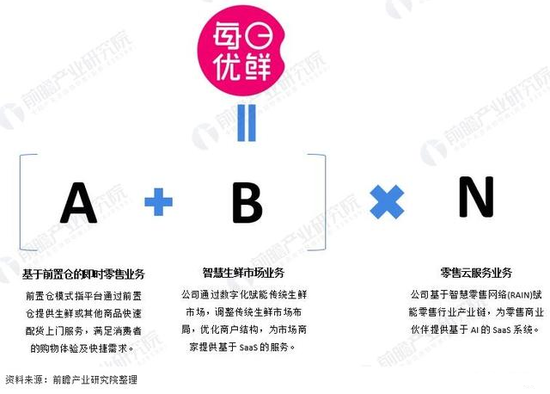

据前瞻产业研究院,每日优鲜还提出(A+B)×N(即(前置仓+智慧菜场)×零售云)的新战略,此举意在弱化前置仓的地位。截至2021年6月30日,每日优鲜的前置仓已从最高峰时期的1500个缩减到625个。

但更新的新物种已成燎原之势,这一次,每日优鲜还能熬到对手消失吗?

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/jxg7h/1122.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/zystz/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/23/fvuq7/2026-07-23-10-00-20.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/h5evc/5.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/yabm6/111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/hk7xw/4.webp)