最近。。。绿联要上市了。

没错,就是那个卖数据线的。。。

别小看 “ 卖数据线 ” 的, 2021 年它的收入已经飙到了 34 亿。

非常被资本市场看好,上市前夕,高瓴资本连投两轮,出手了 5.5 亿元。。

目前,绿联科技已经向深交所提交了招股书,准备冲击创业板 IPO,计划募资 15.04 亿元。

这个曾经毫不起眼的贴牌工厂,到底是怎么从华强北杀出来的?

故事,还得从一根数据线开始讲起。

不,应该说是从一个抠门老板开始的。

一开始,绿联的创始人 张清森在深圳一家外贸公司做业务员。但是,工资实在太低,老板还不肯多给点分红。

日子实在吃不消了,才转头去搞了绿联。

不过,这时候的绿联就是个 OEM 代工厂。主要帮外国厂商生产数据线。

我们可以简单把代工厂,理解成一部加工车床。国外厂商设计好加工方案和流程,然后这部车床,就会开始按部就班地加工。

因此,这种代工厂一般不会涉及到核心的设计部分,只负责流水生产。

早期的华强北,遍地都是干这个的。

但是没过多久,绿联就和合作的厂商掰了。

因为作为生产链条的尾端,日子实在太憋屈了。

这些代工厂,还有另一个名号叫 “ 贴牌 ”。因为他们基本上都是用的公模,再贴上不同厂家的商标,所以各家产品都大差不大。

在这样的环境下,厂家只能选择没底线地打价格战。

价格战的战场有多血腥,相信这几年看饿了么打美团,滴滴打优步,大家也都深有体会。

这不,没干多久,操蛋的事情就来了。

10 年的 7 月,绿联当时已经做好了一批产品。万事俱备,就差发货了。

结果,客户弹了一封邮件过来,说找到了价格便宜 1 美金的供应商。强制要求绿联必须再压低 1 美金,否则就要撤单。

但是注意,这里货物已经做好了。

如果对方撤单,那这批货就得烂在肚子里。也没办法拿到货款,这单白干。

如果让步,强行降低价格,那就毫无利润可言。

两边都是悬崖,绿联会怎么选?

张清森给出的选择是:去你的,老子不干了。

做完这单后,张清森自己带了两个人成立了品牌事业部。

2011 年,绿联 UGREEN 正式成立。这个曾经的代工厂,尝试做起了自己的品牌。

当时,国内自研的产品,质量都比较拉,基本上都是月抛产品。但是国外的产品,价格又很高昂。

大家缺少了一个中间档的选择。

张清森就是冲着这块市场空白去的。

不过,初生牛犊的绿联,也没想一口吃成个胖子。在一堆挑花眼的 3C 产品里,还是选择了自己最擅长的传输线。

HDMI 电视高清线 ▼

现在我们已经习惯根据自己需求,购买不同长度的数据线。

但是 2011 年的时候,市面上电视的高清线只有 1.8 米。

不过,不是因为什么市场统一规定,而是因为 1.8 米刚好等于 6 英尺。

当时的中国厂商,主要业务都是给外国供货。

所以,1.8 米的长度,其实是因为符合国外的产品习惯。

既然没人为中国消费者设计,那绿联就自己来。

不光推出了 0.5 米、1 米、1.5 米、2 米、3 米等各种长度的电视高清线。还推出了各种长度的手机数据线。

这个王牌产品,一下就帮绿联打开了市场。

为了推广产品,张清森大胆地抛弃了最熟悉的线下模式。转头,投向了淘宝等线上电商。

而 2011 年前后的淘宝,正好是起飞的时候。

要知道 2011 年,淘宝网的单日成交额就已经达到了 43.8 亿元。三年后,京东和阿里巴巴就先后在美国上市。

搭上了淘宝和京东的这辆快车,绿联之后的路,算是顺风顺水了。

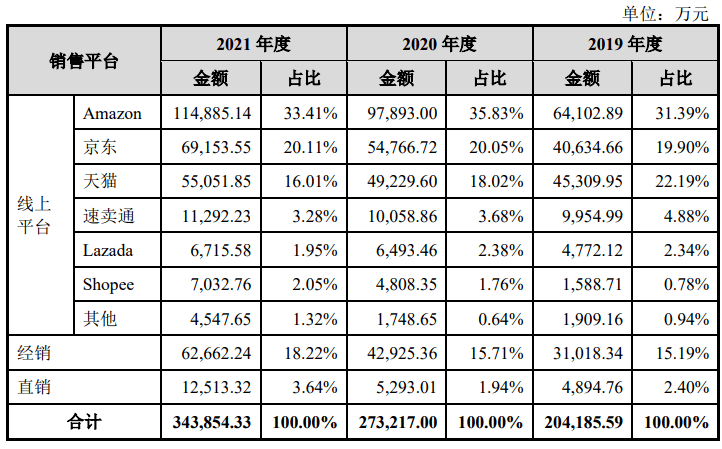

直到现在,线上电商还是绿联的 “ 命根子 ”。

线上销售占比达到 68.66% ▼

当时,很多 3C 厂商还在紧紧盯着线下的一亩三分地,走着传统的销售老路。

他们的线上网店,很多就是挂了个页面。

老板们忙活着线下门店的生意,有空了再上线回复几条信息。 压根就谈不上啥服务质量。

没人做服务,那绿联可就不客气了。

张清森这个老总,亲自当起了 全职的客服,站到了离顾客最近的位置。

高清线的长度问题,就是从顾客那了解到的。

借着高清线的成功,绿联慢慢开始尝试扩大品类。

设计排插的时候,张清森又觉得公牛插座设计对智能手机用户很不友好,而且外形很丑。 ( 其实到今天,公牛的设计也没有变过 )

2012 年公牛官网产品图 ▼

于是,13 年的时候,绿联就做出了 USB 充电口 + 排插的设计。

小米也是在他们之后,才推出了相似的设计。

为了提升服务口碑,张清森甚至打出了一张王炸牌—— 包退包换。

“如果你收到产品不满意,哪怕是心情不好都可以包邮退货。 ”

我隔壁工位的大哥,当初自己买错了数据线。客服二话不说,给这傻叉 ( 不是 )寄了根新的。

虽然,在现在的我们看来,包退包换没啥大不了的。

但那可是 2011 年,很少有厂商能把服务做到这个份上。

就算是现在,还有很多数码品牌的售后跟 xx 一样,这里就不点名批评了。

开店不到 4 个月,绿联一天的销售额就达到了 1 万。之后,基本上每天仓库都是爆满,光是国内的线上订单,每天都能走 6000 多单。

靠着这种思维,绿联不光吃下了中国的电商市场,连国外市场也没放过。

绿联目前已经进入了欧美、日本、中东、南非等全球 100 多个国家和地区。

在亚马逊多国站、速卖通、 ebay 等国际平台成为 TOP 品牌,获得了亚马逊年度最受欢迎品牌卖家。很多品类都是各大平台的销售冠军。

2021 年出口的营业额,已经飙到了 15 亿。

亚马逊上随便一个 A to B 的传输线,就有 4.7 的评分,接近四万条购买评论。

为了拿下海外市场,绿联也没少下功夫。

东南亚市场是一个重点的跨境市场,尤其是在中低端的产品方面。

但是东南亚的气候特别炎热,导致部分产品出现了 “ 水土不服 ”。

比如车载支架就经常会被车内的高温给干到脱胶,产品投诉率特别高。

之后针对东南亚市场的产品,都会格外提高耐高温的要求。

不同的海外市场,绿联产品套路也不一样。

在东南亚主要做低价的产品。来到消费能力更高的欧美市场, 就侧重于蓝牙耳机、磁吸充电器或者是高端的穿戴产品。

虽然,绿联一开始就是个臭做数据线的。

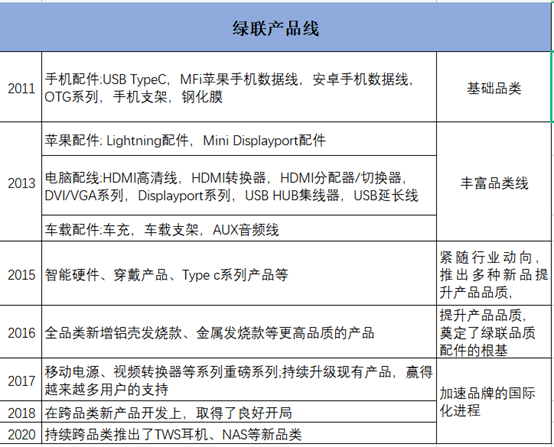

但是,靠电视高清线打下一部分江山之后,业务马上就扩大到数据线的所有品类。

现在绿联的肚子,可是越吃越大。

业务早就不局限在数据线类目,耳机、智能穿戴之类的终端,都有覆盖到。

来源:跨境眼观察据公开资料整理 ▼

靠着这种 “ 用五星级酒店的服务做沙县小吃 ” 的法子,这家曾经被 1 美元反复折磨的小公司,从华强北走到了深交所。

不过,积累了那么久口碑的绿联,真的就从此一帆风顺了吗?

呃,实际情况好像不是这样。。

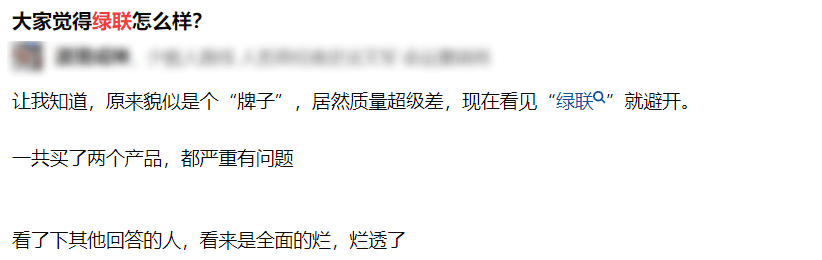

每一条绿联质量相关的回答下面,都会吵作一团。

“ 貌似是个牌子 ” “ 烂透了 ” ▼

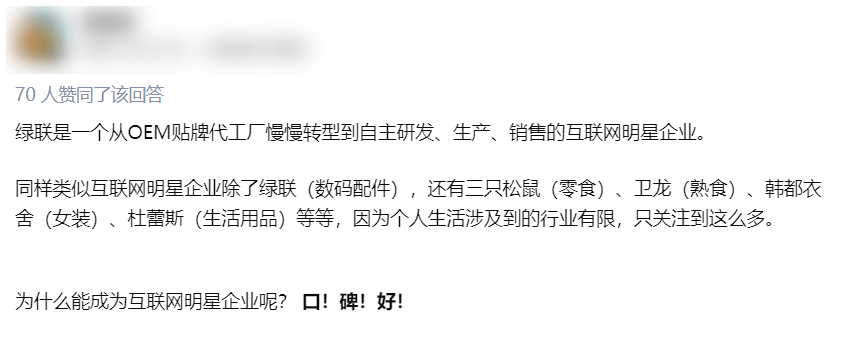

“ 口碑好 ”“ 明星产品 ” ▼

买绿联的产品,就好像去楼下彩票机刮彩票。是不是冤种,全凭运气。

很多人都说,绿联是不是飘了。

这个问题,或许绿联这份五百页的招股书可以解答。

我们一项一项往下看。

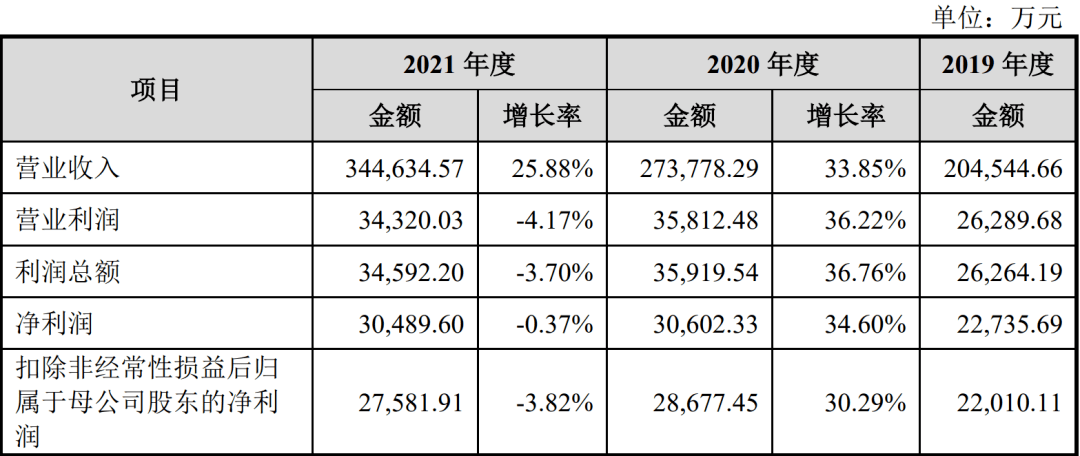

首先是公司的营业收入和利润。

营收的数据是非常好看的, 34 亿洒洒水。但奇怪的是,利润却不增反降。

是什么吃掉了绿联的利润空间?

跟着差评君,接着往下看。

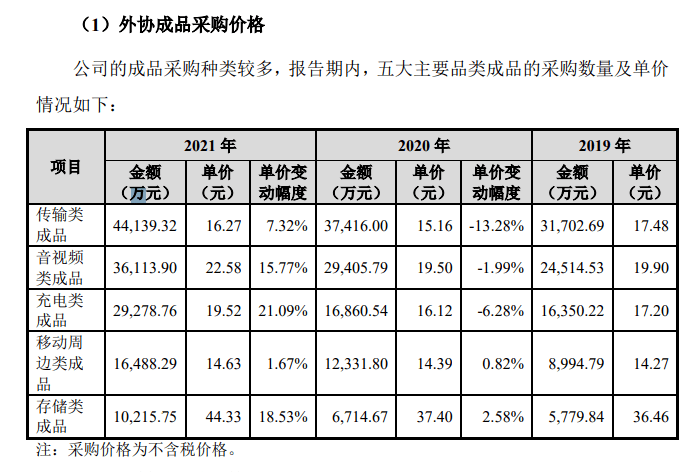

绿联采用的生产模式比较特殊, 是外协生产为主,自主生产为辅。

简单来说,就是绿联没有自己的工厂,主要还是买供应商提供的成品。

15 年的时候,绿联就加大力度在供应链整合上。把模具厂、贴片厂和组装厂都引进到了自己的工业区内。

好处很明显,形成一个成熟的供应链,借力借势。 一边保证出货,一边还能拧干多余的成本水分。

但是,另一方面就是万一供应商出现问题,绿联的生产就会直接受阻。

不用 “ 万一 ”,过于依赖供应商的问题,已经暴露出来了。

2021 年,成品采购的单价最高涨了 21.09%,平均涨了 3 块多。

再加上芯片等零部件采购的价格上涨,才导致绿联陷入利润困局。

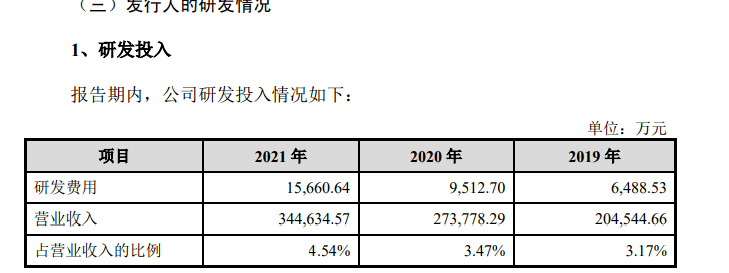

而作为一家希望摆脱 “ 贴牌 ” 名号的企业,绿联在研发方面的投入,却多少有点抠抠嗖嗖了。

2021 年,研发投入只占 4.54% 。 连同类上市公司的平均值都没够到。

2021 年,创新类的产品给安克创新带来了 41 亿的营收。而他们的研发费用,2021 年涨到了 7.78 亿元 。

绿联看起来数量庞大的 698 项境内专利,实际上发明专利只占 11 项。

公司上上下下的研发人员,加一起不到六百人,在职员类别里只能排老三。

绿联最多的人力,还是用在了营销上。

2020 年,绿联的品牌曝光量达到了 5 亿 + 。今年 1 月份,绿联就在小红书进行了为期 15 天的大面积投放,来推广自己的类纸膜。

图片来源:酷驴大数据 ▼

上市远不是绿联的终点,反倒是一个新的起点。

只靠服务和低价这两张王牌,在残酷的 3C 类目里,是很难坐稳屁股的。

这里产品迭代快的像喝汤。 昨天大家还在聊充电宝容量,第二天就全跑去做磁吸式。

要想拿到高溢价的资格,只能走研发这一条路子。

不过,从代工厂里杀出来的绿联,应该比差评君看的清楚多了。

这回上市,募集资金第一大头就是用于产品研发。

曾经,只用了 2 年时间,就撕掉了 “ 贴牌代工 ” 标签的绿联。不知道这一回,会交出一份怎样的答卷呢?

来源:差评

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/hk7xw/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/q9nrq/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/8v9j6/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/qeatp/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/qjbe4/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/je9ve/2026-07-25-08-09-24.webp)