文/谢泽锋

来源/巨潮商业评论(ID:tide-biz)

汽车是人类历史上最为复杂而又精密的工业产品之一。

大至发动机、变速箱、车轴车身,小至螺钉螺母,一辆汽车的出产要有数千个不同的部件组成。这些成千上万的零部件最终汇总为汽车整机,由消费者买单支付价值。

可以说,汽车工业的优劣代表着一个国家工业实力的强弱,而汽车零部件产业是其中最重要的组成部分,在整条价值链上占据了庞大比重。

随着电动车和智能技术的不断融合,汽车开始逐渐变身成一个新的智能终端。芯片、传感器、AI人工智能、云计算……高精尖技术不断用来“武装”智能汽车,汽车配件的内涵外延正在迅速扩展。

我国虽已是全球新能源汽车产销第一大国,但令人遗憾的是,中国的汽车零配件产业甚至比整车更加弱势。

一般而言,发达国家的汽车零部件产业产值,和整车比较往往能够达到1.7:1,而我国只有1:1左右。换句话说,我国汽车核心零部件严重依赖进口,长年是我国进口的第二大工业品,仅次于集成电路。

不过,弯道超车的历史时机已经来临。随着自主车企及新能源汽车的迅猛崛起,汽车零部件产业链条正逐渐流入中国。汽车电动化、智能化的变革,将一幕新的历史剧大幕徐徐拉开。

原本由欧美日把控的产业格局,在新的产业环境下正在被重塑。作为全球经济最重要的支柱产业之一,汽车零部件的产业价值正在快速流向中国。

不对等的产业地位

中国汽车公司的收入中,有大部分都被用以采购海外生产的零部件。

我国汽车零部件和整车产业长期处于地位不对等的状态,我国零部件和整车比为1:1,而欧美日发达国家往能够达到1.7:1。而且,我国自主品牌的整车采用自主品牌零部件的比例低于 50%。

也就是说,中国汽车公司的收入中,有大部分都被用以采购海外生产的零部件。

《美国汽车新闻》(Automotive News)发布的2021年全球汽车零部件配套供应商百强榜中,中国共有9家企业上榜,如果算上未纳入榜单的潍柴动力、华域汽车、福耀玻璃,共有12企业入围。但前十强中没有一家中国企业,日美德占据百强中的64家。

德国的博世、采埃孚、大陆,日本的电装,加拿大的麦格纳,美国的德尔福等,这些企业长期位居汽车零部件产业的顶端,他们的一举一动引领着全球零部件行业的发展方向。

我国已是全球汽车及新能车产销第一大国,但核心零部件依旧受制于人。如汽车电控等关键零部件的核心技术仍然不能实现自主化,部分上游基础产业关键原材料、元器件、装备等还依赖进口。

在汽车五大核心部件——发动机、底盘、车身、变速箱和电气设领域,中国企业还在奋力追赶。发动机曾严重依赖三菱;电控领域,英飞凌、博世占据市场主导地位;变速箱把控在爱信、采埃孚等手中;博世、德尔福、电装几乎垄断了所有中国电喷市场份额。

所以,无论是规模还是技术层面,我国汽车零部件企业还有巨大提升空间。而新能车的爆发为中国企业的崛起提供了巨大的舞台。

回流的产业链

强势放量的新能车市场,为汽车零部件产业提供了巨大的舞台,相关制造业正加速回流至中国。

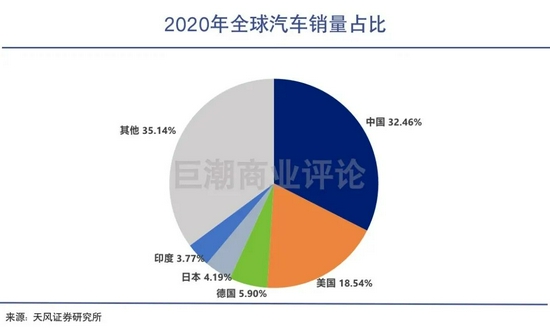

2009年开始,中国超越美国成为全球最大的汽车消费市场。2020年,我国依然是全球汽车产业的最大贡献者,销量占比超过32%,第二名的美国占比约19%。

在蓬勃发展的新能汽车领域,我国的市场地位更加明显,可以说是全球新能源汽车消费市场的绝对主力。

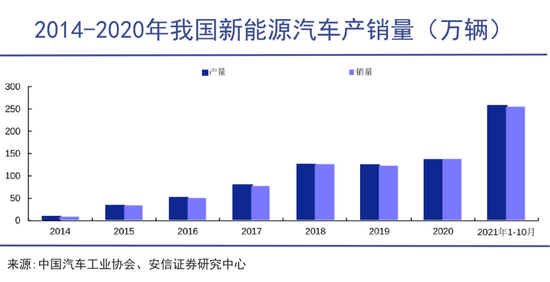

2020年,我国新能源汽车产销量分别为136.6万辆和136.7万辆,同比增长7.5%和 10.9%,在全球新能源汽车销量的占比高达42.19%。

今年以来,我国新能源汽车产业大幅飙升,持续超预期。前10月,新能源汽车产销分别完成 256.6 万辆和 254.2 万辆,同比大增1.8 倍。

据中国汽车工业协会数据所示,今年10月新能源乘用车销量为37.9 万辆,其市场渗透率达到了18.2%。这一数字距离规划中的“2025年新能车新车销量20%”的目标已十分接近。

比亚迪掌门人王传福的预测更激进:今年中国市场新能源车销量有望破330万台,明年年底,中国新能源车渗透率将超过35%。

强势放量的新能车市场,为汽车零部件产业提供了巨大的舞台,相关制造业正加速回流至中国。

这背后,新能源汽车公司起到了巨大的推动力。特斯拉在中国的建厂和大规模生产,更是引爆了相关供应商的业绩。

2018年7月,特斯拉中国工厂正式落户上海,2020年1月首批国产Model 3开始交付。据悉落户上海的要求之一就是全部产业链的国产化,当前特斯拉Model 3的零部件国产化率已接近90%。

在此之前,美国生产的Model 3供应商主要以外资为主。上海工厂开工后,均胜电子、华域汽车、拓普集团、三花智控、旭升股份等多家企业进入Model 3供应链,且价值量有较大提升。

旭升股份(SH:603305)是一个典型的案例,特斯拉常年为其第一大客户,2020年特斯拉的贡献高达43%以上。

绑定特斯拉,其业绩稳步增长,收入5年增长近两倍,今年前三季度,其营收增长超八成,归母净利润同比增长超43%。此外,旭升还进入采埃孚、北极星的供应链。

为汽车提供轻量化解决方案的拓普集团,虽然刚刚卷入了Modle Y型车的召回事件,但也在另一个角度说明了其在特斯拉产业链中的重要性。另外,其皮卡轻量化底盘系统还安装在RIVIAN的产品上,单车价格超过11000 元。

随着智能电动车时代的来临,相关的新型零部件产业链快速成长。

在国内率先布局“能座舱+智能驾驶+智能车联”三大业务的德赛西威(SZ:002920)尽享智能车时代爆发的红利,公司客户不仅有一汽大众、长城、吉利、长安等传统车企,其L3级别自动驾驶技术已搭载在小鹏汽车,智能驾驶舱在理想ONE车型上实现配套量产,并且和蔚来有业务合作。

与此同时,德赛西威还和百度、英伟达、华为等芯片及人工智能企业深度合作,共同推进智能驾驶技术的普及。可以说,这家公司是电动车走进智能时代,中国汽车零部件企业崛起的代表之一。

当前,汽车智能芯片仍然牢牢掌握在高通、英伟达、Mobileye和赛灵思等欧美企业手中,德赛西威和华为、百度及自主车车的联合作战,更是智能驾驶领域实现国产替代的期望。

价值回流的产业逻辑

在造车新时代,“整零关系”正被重塑。

欧美日汽车零部件产业的强大是基于其上百年的工业底蕴,甚至是整个其中工业最核心的财富池子。要想在短时间内并驾齐驱,甚至实现反超,并不现实。

尽管长城、奇瑞、长安等自主车企一直在奋力追赶,但在发动机、变速箱等汽车核心技术领域,差距仍然十分明显、

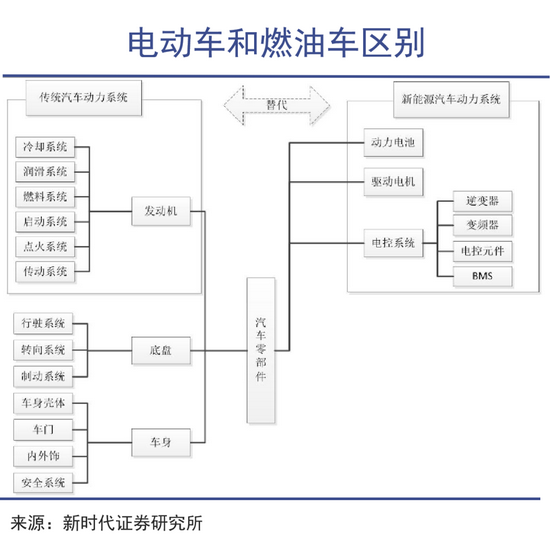

电动车的爆发,提供了一个反超的新赛道。原因在于,传统汽车和电动车的核心部件存在巨大区别。

最明显的差别在于动力系统,电池、电机、电控“三电”组成了电动车的“动力中枢”,替代传统汽车的燃油动力系统,且三者价值量占比接近七成。

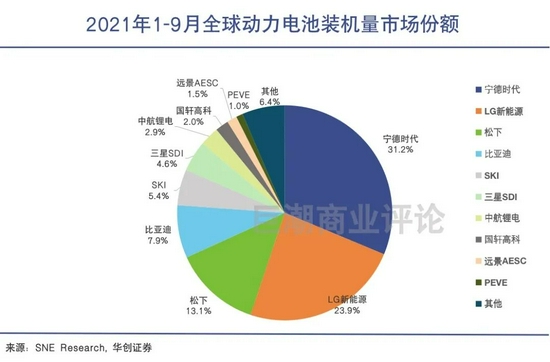

和燃油车发动机不同,在动力电池领域,中国处于领先地位。今年前三季度,全球动力电池装机量TOP10企业中有5家来自中国,占据半壁江山。

而且,中国企业加速导入世界级整车厂,宁德时代进入大众、特斯拉、丰田等供应链;大众联姻国轩高科;亿纬锂能大笔布局4680大圆柱电池,并打入戴姆勒供应链。

动力电池产业链极为庞大,上游领域也是中国企业为主。四大材料中,恩捷股份是全球最大的锂电池湿法隔膜龙头;天赐材料是全球第一大电解液厂商;贝特瑞是全球最大的锂电负极材料供应商;杉杉和巴斯夫战略合作,剑指全球最大锂电正极材料供应商。

电机和电控领域,中国企业长期缺乏竞争力,电控领域90%依赖进口。比如,IGBT芯片作为仅次于电池外的第二大零部件,当前除了比亚迪用自己的IGBT,国内其他90%的新能源汽车市场都是英飞凌的天下。

当前,国内企业还在奋力追赶。比亚迪半导体、斯达半导在国内位居二三位,株洲时代、士兰微开始发力。

电机方面,卧龙电驱和采埃孚成立合资驱动电机公司,进入奔驰等欧洲主流车企供应链。

其次,在造车新时代,“整零关系”正被重塑。不同于Tier1和Tier2模式,造车新时代,整车厂和零部件企业进入了 Tier0.5 级合作时代。

特斯拉、蔚来、小鹏、理想等车企和供应链企业的关系更为扁平、快速,比如特斯拉对零部件的认证周期只需6个月,而传统主机厂就需要18-24个月。快速响应、更具性价比、规模化系统集成能力,都为自主供应商提供崛起的机会。

写在最后

最后,燃油车时代,合资企业占据市场强势地位,零部件厂家要想成为合资品牌的供应商,需要考虑合资方的话语权,但在电动车时代,自主品牌优势明显,显然不存在这个问题。

汽车产业迎来历史级的巨变,新能源汽车对燃油车的替代轰轰烈烈。在整车市场繁荣的背后,零部件产业秩序也在被同步重塑。

东风日产的一位负责人曾说道:“没有中国零部件,就造不出纯电动汽车”,足见中国产业链对全球新能源汽车产业的重要性。

暴增的销量、持续超预期的渗透率,都为中国零部件产业崛起提供了肥沃的土壤。而智能化、网联化的新特征,更是我国汽车零部件企业弯道超车的大机遇。产业链上财富的回流,对于中国经济的增长意义重大。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/5_fd854.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/3_caydv.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/1_f39cz.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/3_wkmy4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/11_4j9qv.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/christmas-9187543-1280_s4kjk.webp)