作者 / 天涯明月刀

目前,低通胀、低利率、低增长的“长期停滞”,是大多数经济学家都承认的一个趋势,也包括一直反对萨默斯的斯蒂格里茨。而长期停滞这个概念也只是被萨默斯重新提出来,并不是他创造出来描述目前情况的。

要谈长期停滞,必须说一下起源。实际上,是凯恩斯主义经济学家汉森针对大萧条后的长期增长缓慢提出来的理论。

大萧条前,美国人口增速放缓带来的是需求侧趋势线下调,这引起投资下滑,进一步打破了人口和投资螺旋上升的趋势。可以看出来长期停滞其实还是有效需求理论,汉森只是对大萧条后的低增速现象做了个很凯恩斯的总结。

所以,萨默斯重新提长期停滞也不足为奇,因为他的家庭、学术和政治背景都是咸水学派,肯定是推崇政府干预和凯恩斯主义。

从凯恩斯主义的视角来看,萨默斯重新提的长期停滞和大萧条后人们谈的长期停滞有什么不同?

目前发达国家人口趋势都是老龄化,大萧条前则是人口增速放缓,不过两种现象都会在供给侧和需求侧抑制增长,也会抑制投资需求。在 20 年代的美国和 2000 年初,生产能力快速增长,产能扩张很严重,商品价格下滑,通缩压力很大,设备投资的成本也下降了。因此,不论利率如何,投资需求都大幅度放缓了。

在投资需求下降的同时,经济系统内的储蓄(指的是不用于消费的资金)却不断增加。一部分原因是人口结构变动和金融、财务风险,人们需要增加储蓄来应对风险,例如老年人要对政府有没有能力发退休金做出财务判断,很可能就会推高储蓄。另一部分是收入分配恶化,低收入群体边际消费倾向很高,但是这部分消费潜力很大的人群收入增长很少,而收入增长快的高收入阶层消费的更少,贫富差距扩大就会让能用于消费的资金越来越少。

因此,汉森将长期停滞定义为长期性的需求不足,经济现象就是私人投资无法消化私人储蓄。

可见,就算发达经济体的经济结构比起以往有重大变化,如信息技术带来的成本下降、全球化、货币政策的改进,增长放缓的原因是类似的。如果疫情后的经济趋势进一步印证了长期停滞的事实,那么很多事情也可以预见了。

首先是低通胀,虽然目前发达国家的核心通胀率比疫情前高了 1-2%,不过长期的通货紧缩应该不会消失,毕竟需求情况摆在这里。

第二个是低利率,这是由储蓄高企和需求低迷所决定的。在疫情前,日本和欧洲很多国家的真实贷款利率已经是负的了,美国高一点有 2%,但可见的未来利率也不会有提升。

最后一个是低增长,次贷危机前发达国家就有这个趋势,经过十多年的复苏后,经济增长一直不温不火,疫情后可能还会更糟。

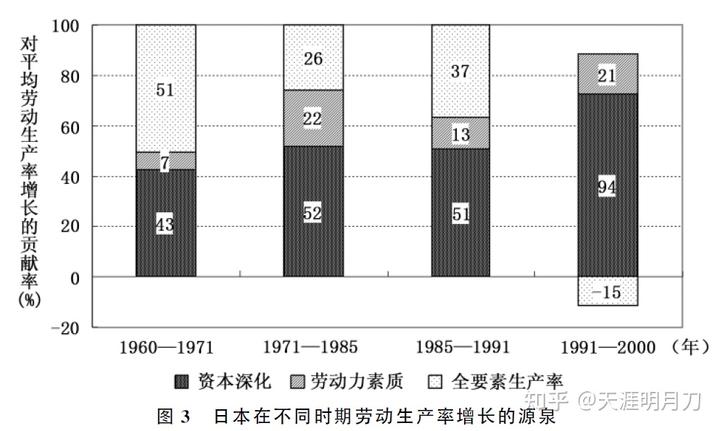

所以,萨默斯认为应该推进一些促进需求的政策,例如财政扩张和再分配,这很凯恩斯。但是他所说的长期停滞和日本式停滞有很大区别,因为典型的日本式经济增长其实是这样子的:

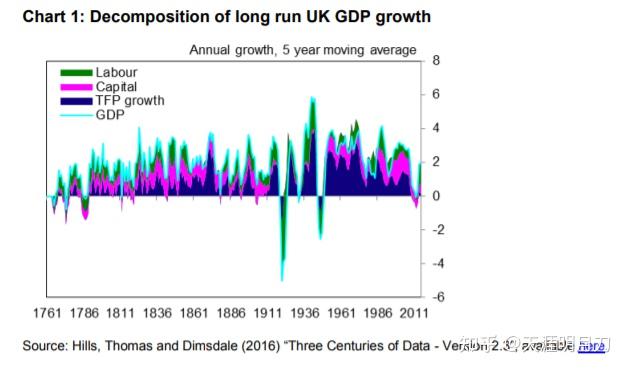

而美国和英国这种依赖于技术进步的领先经济体,往往是这样的:

可见英美等领先国家的长期增长,往往靠技术进步,而日本则依赖于资本深化(投资)。

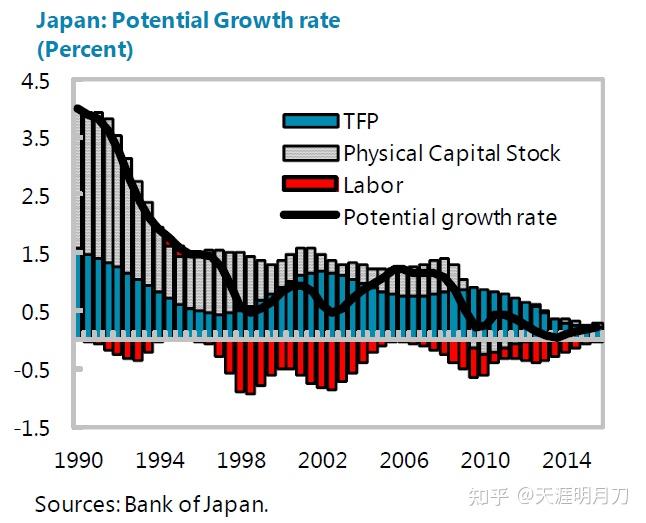

由于泡沫危机后,日本实际产出低于潜在增长率,所以从潜在增长率可以看出来更多问题。

泡沫经济崩溃后,财政扩张维持投资,使得潜在增长率维持在 3%,和危机前处于同一水平。但是这只维持了大概 3 年,很快就降到了 1.5%。

用财政扩张替代私人投资,确实带动了经济增长,一开始有 2%,在 2000 年后降低到了 0.2%,投入产出比大概下降了差不多有 10 倍,说明私有部门对投资的反应已经很微弱了。次贷危机后,财政扩张带来的经济增长无限趋近于 0。

即使遵循萨默斯的财政扩张建议,不超过十年,也会出现日本这种投资效率毁灭性下滑的情况。所以林文夫和 Prescott 认为:在私有部门不愿意投资的情况下,较长尺度上以财政扩张替代私人投资,有利于生产率提高的投资会相应减少,投入产出比会压低,反而会抑制技术进步。

而通过再分配来调节总需求,效果要比单纯的财政扩张要好。但是看欧洲的情况,依旧不足以弥补(人口结构等永久性因素带来的)总需求下滑的负面影响。

区分了长期停滞和所谓的“日本化”,让我们重新回到目前的几个结构性问题:人口老龄化、技术进步放缓、全球化瓶颈和政策边际有效性。

发达国家所面临的人口老龄化,是永久性的,而且根据发达国家的经验,这部分影响也是决定性的。对于非移民国家来说,移民一定程度上能缓解人口老龄化问题,但是不足以弥补供给侧和需求侧的问题。

技术进步放缓是长期的,在短期内看不到新技术带动经济增长的可能性。按照历史经验,如果出现了生产性很强的技术进步趋势,可能会让目前发达国家的全要素生产率增速,从 0.5%提高到 1.5-2%左右,这确实可以改变目前生产率增速低迷的情况。但这也只能带动发达国家增长率回到 2-3%,美国可能会高 1%,充其量回到世纪初的增长水平。但是过去十年市场很看好的移动互联网等技术,已经被证明无法带动增长,所以能带动增长的技术要比移动互联网高效很多才行。

全球化的瓶颈在于贸易停滞和新兴经济体的增长停滞,前者已经在次贷危机后停滞很多年了,而后者的增长很难弥补中国增长的下滑,更别说带动其他国家了。目前印度和东南亚的潜在增长率大概是 6-7%和 4-5%,如果这些新兴经济体的增长潜力得到一定强化,例如提升 2%左右的潜在增长率,只能弥补中国不到 1%的增长下滑——这应该会在近五年会看到,所以新兴经济体走强只能避免进一步恶化。

最后一个是政策有效性衰减的问题。发达国家一直使用货币政策,很多国家都已经是负利率,根本没有降息空间用于逆周期操作,但是传统货币政策又无法退出,因为各国央行发现加息的同时很难维持经济复苏,非传统政策也被证明不是很有效。日本的情况则更糟,因为日本政府连财政政策的空间都没了,虽然美国和欧洲国家政府负债也大幅增加了,但是财政政策不存在边际有效性衰减的问题。

所以从目前的角度来看,发达经济体的长期停滞应该会长期存在。由于发展中国家主要依靠吸收发达国家扩散的技术来实现后发赶超,所以发展中国家的潜在增长率也会受到影响。在第一个问题(人口老龄化)是永久性的前提下,最好的情况是第二、第三和第四个问题得到改善。

理想的情况是出现增长效果高于移动互联网的新兴技术,同时以印度、东南亚为首的新兴经济体的增长情况进一步改善,美国和欧洲国家同时扩张财政。

然而现实情况也可能会很糟,这三个问题只有一点改善。并没有出现明显的技术进步,或者新技术的效果仅仅略好于移动互联网,全要素增长率仅提高了 0.2%、0.3%。印度和东盟的增长率也有一定改善(例如提高了 1%),像印度增长率提高到了 8%,印尼这种经济规模很大的东南亚国家也提高到了 6-7%,或许能覆盖一部分中国增长的下滑。而美国确实也进行了一些基础建设投资,例如目前的基建法案规模约为 1.2 万亿美元,每年能促进的经济增长大概是 1000 亿左右,即不超过 0.5%的 GDP。

因此,假如外部环境在很长时间内无法改善,人口结构变动却是永久的,政策也只能缓解目前的不利情况。一种方法是斯蒂格利茨建议的结构性经济改革,可以从供给侧提升经济潜力;而萨默斯所说的需求侧改革,调节收入分配的改革在一定程度上可以提振总需求,财政扩张只能保证在中期内有效,然后财政政策的有效性会很快衰减。

来源:知乎