文/冷泽林

来源/光子星球(ID:TMTweb)

近日,拼多多发布了2022年第一季度财报,一季度总营收达237.937亿元,同比增长7%;净利润为25.995亿元,而2021年同期为净亏损29.054亿元,连续四个季度实现净利润为正。

去年三月,拼多多创始人黄峥交出了董事长的位置以及一个8亿用户的电商帝国。

从2015年诞生到2018年上市,拼多多用了三年,再到年度活跃买家超过淘系,又用了两年时间。在黄峥麾下的拼多多打了个漂亮的闪电战,让淘宝、京东措手不及。

黄峥只顾迅速扩大规模,却并未给出如何守住8亿用户的答案,而拼多多CEO陈磊接过手后,面对难以继续增长的高基数用户规模,显然无法让平台再通过病毒式的社交裂变继续增长,反而一改风格打起了一场持久战。

在《论持久战》中有一个要点,以小胜积大胜,以空间换时间。而对陈磊时代的拼多多来讲,则是以小利留大盘,以用户数量换取质量。

“砍一刀”战略地位改变

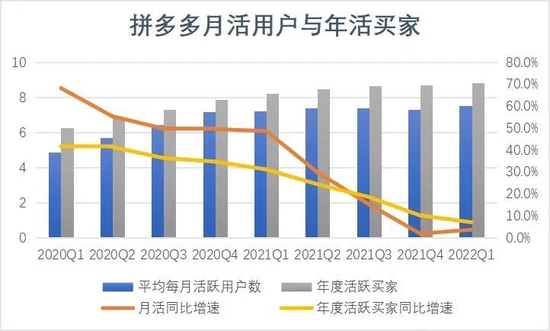

观察拼多多逃不开两个重要数据,一是活跃用户数,另一个则是活跃买家的年度支出(ARPU)。

在2020年第四季度之后,拼多多不再分季度公布截至当季度的GMV数据,仅在年末公布这一数据。由于ARPU的算法为“该时期GMV总数/同期活跃买家数量”,因此也无法算出截至该季度活跃买家的年度支出。

但截至2021年第四季度,拼多多ARPU为2810元,约为2019年一季度末的2.24倍,而GMV则是2019年年初的4.38倍。

也就是说,拼多多GMV的不断提高,ARPU已经占据了主要因素。而在2021年以前的拼多多,最核心要素还在是用户数量的增长。

淘系和京东曾在2016、2018年遇见过用户增长瓶颈,而拼多多的用户增长似乎从来就没有遭遇过瓶颈,几乎等同于了移动互联网用户增长的瓶颈。

因为在擦屁股这件事上,尚难分出阳春白雪与下里巴人。

去年四季度,拼多多平均每月活跃用户数首次迎来了下跌,而在今年一季度为7.513亿人,同比增长4%,止住了下滑势头。去年四季度,拼多多活跃买家仅增长了约140万人,本季度增加了1320万人,达到8.819亿人。

拼多多用户的高增长是依靠高昂的营销投入换来的,但当数量无法增长时,那么质量的增长便是外界考核拼多多的主要指标。

“砍一刀”显然已经达到了自身能力的顶点,也不再符合当下拼多多的战略诉求。至少从主播“超级小桀”的万人共砍手机事件来看,基本已经宣告了“砍一刀”黄金时代的结束。

在一季度电话会议中拼多多提到,针对目前的用户规模,不应该期待一直保持高速的增长。公司现在的重点是更好地去服务现有8.8亿用户,以消费者为导向,巩固信任。

简单来说,就是让消费者将更多的消费需求放在拼多多上。

而由于拼多多的特性,在质量的提升上也需要分为两个层次,一是提高“五环外人群”的消费能力(次数和单价),二是增加“五环内”人群的消费场景(购买更多的高价值产品)。

留存用户学抖快

在2020年第四季度财报电话会议中拼多多提到,“2020年我们按用户数量来讲,已经是中国国内最大的电商平台。提高用户的粘性一直是我们业务策略的重中之重,现在用户数量继续以良好的态势增长,我们能够更好的优化客户地粘性。”

在优化客户粘性上拼多多采取了两套方法,一是继续补贴,提升用户使用时长;二是通过增加品类和品牌入驻数量,满足消费者的购买需求。

不过补贴不再是通过砍价和社交裂变的方式,而是选择从喜好进行单个突破。

今年3月,拼多多将旗下直播页面的一级入口更换为多多视频。在页面布局上借鉴了抖音单列信息流模式,无独有偶,淘宝此前也曾借鉴了小红书的模式将买家秀升级为逛逛。

但在提高用户时长的方式上多多视频依然有着十足的“拼多多味儿”。

在用户端,除了观看视频本身可以收到“微信打款”,还能通过养狗、签到等多种方式累计现金或金币,官方打出的标语是,“看多多视频,7天领34元。”

当然想要提现依旧不是那么容易,除了偶尔会给一些1分钱的蝇头小利外,还要做任务达到提现最低额度和保证一定时间内的签到,像极了披着短视频外套的“砍一刀”。只不过两者的目的发生了变化,一个是拉新,另一个是留存。

而在内容创作端,拼多多推出了“金牌计划”“伯乐计划”“暖阳计划”等多种活动吸引创作者,当然其中也少不了特色的补贴,金额从数百到数千元不等。创作者是否吸引到外人并不清楚,但“羊毛党”也一定少不了,如“剁椒TMT”此前报道,多多视频中曾一度出现个别冒充大V的账号。

整体来看,多多视频偶尔会出现搬运现象,某种程度上这也是在向抖快看齐,毕竟普通人很少会在电商平台发原创视频或刷视频。

根据QuestMobile的数据显示,下沉及年长用户兴趣偏好活跃排行中,视频都占据了第一的位置。而多多视频从内容到现金营销的模式,实际切入的也正是这群用户。

在品牌方面,拼多多在国产品牌的入驻上下了不少功夫,2021年入驻拼多多的“新国潮品牌”数量同比增长了270%,先后出现了327个过亿品牌。

那么这批国潮品牌对于扭转形象起了多大作用?两个月后拼多多发布的《多多2022新国潮消费报告》道出了实话。

根据报告显示,二三线城市的新国潮消费占比高达39%,甚至超过了一线及新一线城市之和。具体到消费群体中,小镇青年占比达到了17%,成为消费主力军。

某种程度上,黄峥交予陈磊的拼多多是一个有些外强中干的电商帝国,而回过头的阿里和京东也在加紧下沉市场的布局,其中淘特两年便拥有了3亿用户,其中有超过20%的淘特年度活跃消费者从未在淘系购物。

在去年6月QuestMobile的调查数据中,淘特用户中78%与拼多多重合。拼多多打开了下沉市场,不仅让自己收获了数以亿计的用户,也让京东、淘宝焕发了第二春。

在淘特和京喜的围攻中,拼多多似乎只能将持久战的主战场放在下沉市场,要想突围高端成为下一个京东和淘宝的梦想短期来看还不现实。不过,这也并不意味着市场就没有拼多多的容身之处,事实上它正在确立适合自己的路径。

降本增效是持久战的关键

2021年第四季度拼多多净利润环比大增303.6%,达到66.195亿元,且连续三个季度实现盈利。不过仔细拆分来看,之所以该季度能够实现净利润大幅增长主要是服务器提供商腾讯云减免了部分费用。

本季度,拼多多净利润有所回落,达到25.995亿元,环比下降60.7%。

值得注意的是,在盈利问题上ARPU的提升并不是拼多多的主力,而是通过缩减开支、降本所带来的。

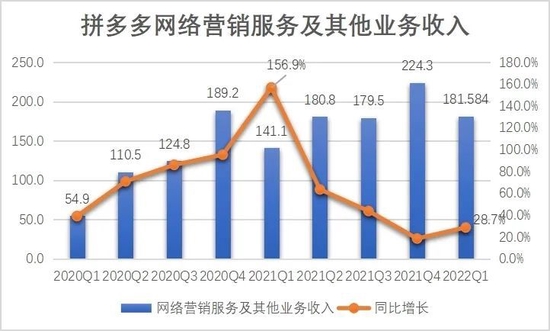

陈磊上任后不久,拼多多调整了零佣金政策,开始对部分百亿补贴商家抽佣,除去生鲜和农产品,其余产品的抽佣比例为1%~3%。

而这一举措也直接使得2021年第一季度拼多多网络营销服务及其他业务收入迎来了同比156.9%的大幅增长。

不过由于拼多多平台白牌及低价产品较多,抽佣比例不仅远低于其余平台,也难以继续提升,因此除增加收入以外,拼多多也在努力降低开支。

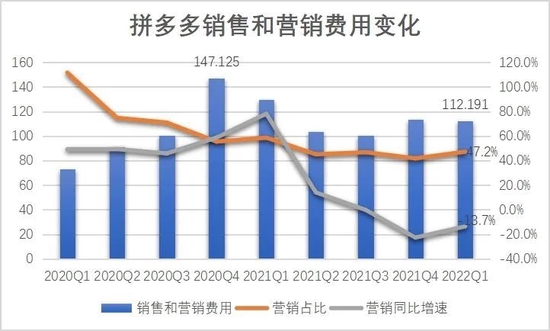

由于对于用户增长的需求减少,拼多多营销费用在去年开始大幅降低。最明显的便是,公共场合的“病毒式”广告和让你“砍一刀”的微信消息数量明显减少了。

本季度,拼多多销售和营销费用再度减少,为112.191亿元,同比下降14%。

不过营销费用的大幅减少以及难以承接高端需求,容易让拼多多好不容易圈起的五环内人群流失。

在2020年第三季度,拼多多曾寄希望于自营业务,通过自购产品和补贴来满足中高端消费者的需求。

不过这一业务并没有持续开展下去,并不是由于品牌商家大量入驻使得拼多多不用继续经营自营业务,而是由于该业务不符合拼多多降本增效的“大方针”以及存在部分风险。

2021年第四季度财报电话会议中拼多多自己也承认,“近期用户活动的波动和收入增长放缓反映了我们在满足用户需求方面做得不够有效。”

从上图中可以看到,商品销售收入与收入成本基本保持相同增速,商品销售收入的增高也使得收入成本不断攀升。

2020年7月,拼多多就曾推出了5辆特斯拉Model 3参加万人团活动,每辆车补助高达2万元。同时也引来了特斯拉的强烈反对,虽然最终特斯拉败下阵来,但对于这种模式是否干扰市场的讨论也风声四起。

很快拼多多就出面解释,“1P(自营)业务是在我们商家无法满足消费者需求的时候所做的一个暂时满足需求的渠道,这个业务并不是我们的战略重点。”

正值互联网反垄断高潮,这种既难有收益又有风险的行为,拼多多显然不会选择继续,也只能以降本增效的手段抛弃。2021年二季度,拼多多商品销售收入降至20亿元以下后,公司净利润也开始转正。

先下厨房,再上厅堂?

为什么拼多多在现阶段突然追求净利润,除了正常的商业活动外,或许还有从餐桌攻入五环内的念头。

2021年,拼多多平台产生了610亿比订单,同比增长59%,主要原因是平台上的农业订单显著增加。

不过由于农产品平均订单价值低,也导致了拼多多同期AOV(客单价)下降。

与2020年的44元相比,2021年拼多多AOV下降8%至40元,每位活跃买家的平均订单为70单,相较2020年增长45%。

拼多多也将农业作为了当下的主要发展方向,希望打造一个有效匹配全国农业生产消费需求的平台。实际上近几个季度的电话会议中,拼多多都将农业放在了核心位置。

去年,拼多多推出了一项100亿元盈利计划,以解决农业部门和农业地区的关键需求,拟将未来季度的任何潜在利润分配给该计划。

似乎在向淘宝、京东化的路上,拼多多发现了太多阻力,最终还是选择了从农村里来回到农村里去,通过自身的优势覆盖阿里、京东触及不达的领域。但扶持农业只是第一步,进得了厨房,拼多多还得考虑如何上厅堂。

连续四个季度盈利,这是陈磊交出的答卷,但拼多多目前还无法站在五环内与猫狗拼杀,陈磊时代正在努力摆脱这一困局。