文/歪道道

来源:歪道道(ID:daotmt)

过去一年,企业争相IPO,有的“流血”不止,一路狂跌,有的上市即高光,令人歆羡。

11月20日,完美日记母公司逸仙电商在纽交所挂牌上市,首日收盘,其股价上涨75.24%,报18.40美元,市值达122亿美元;12月11日,泡泡玛特正式在香港联交所挂牌上市,发行价为38.5港元,开盘价77.1港元,较发行价大涨100.26%,市值突破千亿港元。

完美日记、泡泡玛特在一众上市企业中突围而出,吸引了外界对新消费品牌的注意,值得一提的是,在茶饮行业,喜茶、元气森林、茶颜悦色等网红品牌层出不穷,带动一波又一波消费热情,而在游戏行业,爆款的出现也快速让米哈游、莉莉丝等年轻公司站到舞台中央,挫伤了游戏大厂的面子。新旧势力的交织与变化在2020年尤为显眼。

其实,这也是新一代创业者崛起的映射,完美日记、泡泡玛特、喜茶、米哈游…这背后站着的大多是80后。

80后创业者已经成为当前创业界的核心力量。

但不是所有80后创业者都如此幸运。以“AI四小龙”为代表的技术型创业公司,都在今年宣布冲击上市,而这AI“第一股”花落谁家至今仍无定论。在对整个行业充满质疑的背景下,市场给予他们的估值也差强人意。

一面是鲜花与掌声,一面是冷水与质疑。

80后创业者的两条道路

早些年,当70后创始人开始呼风唤雨、到处收购新兴企业,80后创业者在巨头激烈竞争的夹缝中艰难求生,以被收购为现实归宿时,90后已经开始登上创业舞台,成功在风口上搅弄风云。由此,互联网创业大军在80后这一群体中一度呈现出“断层”的现象,这也使得80后创业者的存在感似乎不如90后。

如今这种情况正在改变,张一鸣、宿华、黄峥等80后大佬,已然在巨头面前站稳脚跟,而除此之外,今年IPO的大门前又聚集了大批80后创业者的公司。他们大致可分为两个旗帜鲜明的阵营:从AI创业潮走出的技术型公司和消费主义诞生的新消费品牌。

前者走技术路线,后者走营销路线。

2016年,AlphaGo以4∶1的压倒性优势,战胜世界围棋顶尖高手李世石,这场胜负在国内迅速刮起了声势浩大的人工智能风,无数创业者投身于AI热潮。而更早之前,蛰伏在实验室多年的大批技术精英,也选择走出实验室,他们寻找风口、押注风口,渴望用技术改变世界。

这其中80后占了很大一部分,如1988年出生的印奇,毕业于清华大学,是哥伦比亚大学计算机科学硕士,与两位同学共同创建了旷视科技,还有1986年出生的楼天城—我国公认的大学生计算机编程第一人,创立了小马智行。

除此之外,AI“四小龙”以及刚刚上市不久的寒武纪,这些AI赛道上杀出重围的初创企业,背后都少不了80后创业者的影子。

然而AI创业的热潮终究没能持续下去,2020年创业者瞄准年轻消费群体的新需求,在茶饮、潮玩等行业玩出新花样。与过去的创业者们都不同,新一批80后擅长刺激消费欲望,用满足用户好奇心理的方式去打造产品,塑造了一个又一个新生“网红”。

完美日记、泡泡玛特等新消费品牌所代表的创业浪潮,不再是对商业模式的深度变革,或是依靠技术突破创造新物种,可市场对他们的追捧,已然超过了AI企业。科创板上市后,寒武纪股价一路震荡下跌,目前市值仅为648亿元,而泡泡玛特上市即破1000亿港元;AI“四小龙”上市之路坎坷,完美日记仅用4年时间就成了中国美妆第一股。

外界对AI的高预期向下回落,AI企业的商业前景受到质疑,技术创业这条道路似乎也进入了寒冬,而消费主义盛行,潮鞋、盲盒、美妆…能够满足年轻消费者内心需求的产品大行其道,吸引更多的创业者涌入。

但是,这种趋势掩藏着危机。

2020,创投界没有新故事

今年9月,阿里曾公开预判,“未来十年是互联网创造新品牌的10年”,他们认为,“新消费品牌”的崛起会成为中国未来5-10年里最确定的机会。

蒋凡的本意是强调天猫还是新品牌的核心阵地,可站在整个创业环境的角度看,这个判断和当前创业赛道集中在创造消费品牌上有惊人的相似,完美日记、泡泡玛特、喜茶、元气森林、茶颜悦色…2020年涌入创业舞台中心的,除此之外似乎没有其他新的商业故事了。

互联网巨头忙着降维打击菜贩子,新一代创业者紧盯着年轻人的口袋。

这是必然的,互联网留给80后创业者的机会越来越少,各个赛道、各个细分领域几乎早已挤满了无孔不入的巨头或巨头体系内的创业者,这还不包括已经倒掉的遍地“浮尸”。仔细瞅瞅月活排名Top100的App,你会发现2020年诞生的新产品几乎没有。唯有消费主义盛行,一个个新品牌得以迅速成长。

但是,主流舆论批判消费主义,很多人认为消费主义蛊惑年轻一代去消费商品的象征意义而非实际使用价值。比如盲盒,买盲盒不见得是真喜欢里面的东西,而是开盒行为本身会带来类似赌博的情绪体验。

外界担心年轻的消费者会陷入消费主义的陷阱,但真正进入陷阱的或许是背后的创业模式。

2010-2020年,互联网创业浪潮中掀起过很多次高潮,外卖、O2O、网约车、短视频、共享经济、AI…这些风口在越来越多的资本参与中一次比一次热闹,可是携带的创新性价值却是直线下滑的。从变革传统产业、升级消费模式到消磨用户时间,时至现在,只剩下消费欲望的满足了。

这和创业者们的出发点有关,以往创业者的初衷是改变,如今变成了迎合,这导致一个关键性问题,消费者的消费需求和心理是不断变化的,一旦摸不准这种变化,公司产品的生命周期将大大缩减。

而且原来那种从用户习惯养成到用户价值挖掘的商业链条,也不再成立。

另一重风险在于,泡泡玛特、喜茶、元气森林等新消费品牌背后,本质上是当前年轻人内心深入的不安全感所促就的消费行为。当越来越多的人意识到这种消费行为于焦虑缓解并没有多大的益处时,他们会作何选择,显而易见。

互联网再无“破局者”

2015年互联网创业公司中会兴起下一个BAT吗?

这个问题曾经在2015年9月知乎上被一位网友提出,在为数不多的回答里,答案惊人一致:不会。

然而后来的事实打脸了,1月6日,即使深陷舆论风暴,拼多多仍股价暴涨,市值达到了有史以来的最高值—2300亿美元。而黄峥的个人财富也接连超越马化腾和马云,成为中国第二大富豪。对创业者来讲,拼多多的成功比与之市值相差不大的美团更富冲击性。

美团、滴滴等新势力成长为行业巨头,靠的是模式创新,变革了传统产业,这和早先BAT在没有强劲对手的背景下占据电商、社交、搜索领域并无不同,而拼多多则是硬生生从阿里、京东两大巨头的夹缝中突围成功。这似乎向前仆后继的创业者证明了在格局已定的行业环境下,以小搏大未必不可行。

但是,如果要问2021年互联网创业公司中还会兴起下一个“拼多多”吗,答案或许仍然很悲观。

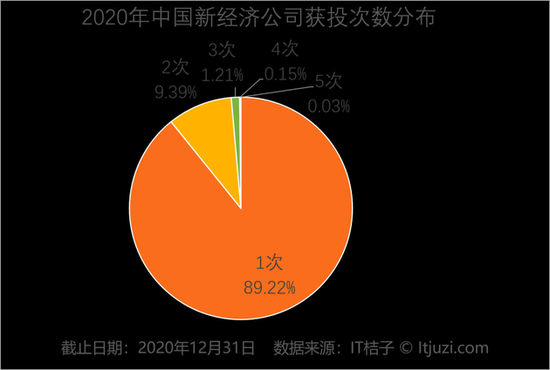

根据IT桔子统计,2020年度国内共有3886家新经济公司获投,融资总额8145亿元。而在这块大蛋糕里面,56%的资金是被融资金额在10亿元以上的公司拿走的,但这样的公司只占获投公司的 4%,另外高达89%的公司在2020年仅获投1次。

很显然,未来资金集中在少数头部公司的趋势只会更加严重。

更具体地看,这些钱大都投向了哪里呢?一方面是医疗、在线教育、产业互联网以及以机器人、芯片以及智能硬件为代表的科技板块;另一方面是二线城市的新消费投资,也就是茶饮、自嗨锅、酸辣粉等新消费品牌。

在前者这些已经发展数年的创业赛道中,理论上,科技型公司拥有最大的潜力,而且远比拼多多更有想象力。不过,科技型公司都具有研发时间长、商业回收周期长的特点,中早期属于研发为主,产品为辅,商业模式相对滞后。这一点在资本寒冬下已然成了最大的硬伤,因为市场更关注企业本身的盈利能力。

所以,现在这类企业原本可以通过风险投资融资的道路已经走不通,只能借助于股市来满足自己越来越大的资金需求。

至于后者,泡泡玛特、喜茶、元气森林等新消费品牌,成也营销,败也营销。在非刚性需求的限制下,其产品所能覆盖的只是一小部分年轻人,喜欢的乐意消费,而不喜欢的很难打动。更何况新消费领域,细分赛道众多,终究难以诞生一个一统茶饮或潮玩市场的巨头。

80后创业新贵们,还有更远的路要走。

2020年,“口红效应”初现,消费者们避开购买大宗商品,青睐于能满足强烈消费欲望、带来心理安慰的产品,口红、盲盒、网红茶饮等都是如此,这将孕育更多的新消费品牌,然而,这是一个好时代,还是坏时代,未有定论。

但消费者的口袋,早已被无数创业者盯上,他们的手段毫无技术含量,但你却依然没有看透其中的关键。