文/冒诗阳

来源:商业数据派

几乎就在苹果公司今年第二次新品发布会结束后,其产业链条上的重要伙伴立讯精密开启了十多天的股价下行。11月26日收盘,立讯精密十日累计下跌12.04%。

业绩上,立讯精密享受与苹果深度绑定所带来的红利时,存在客户集中单一、毛利率下降等风险;估值上,立讯精密成长迅速,但仅靠富士康母公司鸿海集团二十分之一的营收规模,却获得了远超鸿海的市值,很难说市值没有泡沫。

要成为“富士康”,立讯精密还有很长的路要走,但围绕着立讯精密的机遇不止于此。比起业绩,资本市场更加关注成长性是否坚固。立讯成长性的看点之一在于苹果,未来能否在切入iPhone组装,在苹果供应链上拿到更多业务;但更重要的看点是,立讯精密需要借助苹果这张金字招牌,乘上国内5G、新能源汽车,以及消费电子崛起的东风。

外界对中国通信行业及loT消费电子产品崛起的期待,成为立讯精密等本土制造代工企业成长性的背书。

立讯精密距离富士康还有多远?

股价下跌的背后,单从立讯精密自身来看,公司业绩成长的速度并未放缓。根据立讯精密三季报,前三季度营收595.28亿元,同比增长57.33%;净利润46.8亿元,同比增长62.06%。公司第三季度净利21.42亿元,同比增长54.54%。同期发布业绩预告,预计2020年度净利润70.71亿-73.06亿元,同比增长50%-55%。过去十年间,立讯精密业绩复合增速约为50%,目前仍在高速增长的景气区间中。

由业绩带动立讯精密的股价,几乎在过去20个月中一路高歌,从2019年初的600亿元,上涨至4000亿以上。如果说立讯精密的未来是成为下一个富士康,那么单从业绩来看,立讯精密的股价已流露出透支成长性的信号。

直接对比双方业绩,鸿海集团2019年全年营收5.33万新台币,约合人民币1.23万亿,同期立讯精密营收为623.8亿元,仅为前者的大约5%。此情况下,鸿海集团的市值合人民币约为2663亿,市盈率约为11倍;而立讯精密即便经历这一轮下跌后,目前市值仍在3500亿以上,市盈率高达54倍。

一些观点认为,立讯精密拥有比“富士康”更高的利润率,且在智能制造领域布局更深,是支撑其高估值的一大动因。这或许是原因之一,但影响并不如想象中那么大。

从财报来看,立讯精密的确拥有更高的利润率,2019年立讯精密利润率为7.5%,而鸿海利润率为2.1%。此外,立讯精密的确在智能化设备采购及研发投入上花费不菲,2019年立讯精密研发经费投入约占公司营业收入的7%,同期富士康约为2%。

但目前来看,立讯精密员工13.7万人,而外界估计鸿海的员工数量在60万到80万之间,目前双方都是劳动密集型的制造企业,立讯并未有明显的领先。

54倍的市盈率,意味着未来数年立讯精密都需维持极高的增速,才能满足市场预期,这显然并不容易。

高速的业绩增长,放大了风险的可能性。2020年三季度末,立讯精密的存货周转率从4.08下降到3.87,下降幅度虽然并不大,但对于一间需维持业绩高速增长的公司而言,这并不是好的信号。随着出货量快速爬坡,周转率的下降可能意味着存货量放大。考虑到立讯精密产品的特点,库存商品数量增多,存货价值将存在下跌风险。

业务上,比起鸿海,立讯精密对苹果的依赖更深。从2014至2019的六年间,立讯精密营收规模从73亿元增长至625亿元,年均复合增速约为54%。其中,与苹果相关的业务营收从9亿元增长至347亿元,在营收中的占比由12%增长至约55%。相比之下,富士康的代工则更为多元,苹果之外还包括惠普、戴尔、索尼等国际品牌。

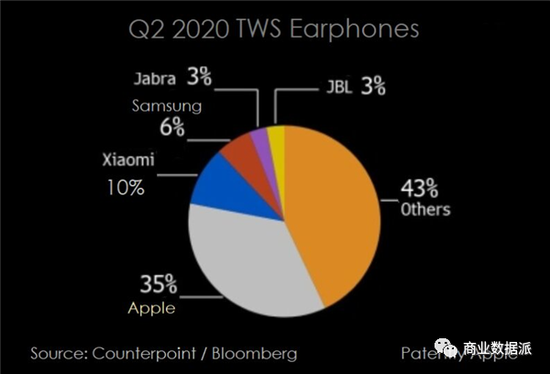

此外,苹果体系内,支撑起立讯精密近年增长的,是苹果2016年推出的AirPods一路攀升的销量。2019年苹果AirPods的销量为6000万副,外界预计2020年将达到9000万副。然而,这样的增长很难再持续。根据Counterpoint Research统计,AirPods的市场份额已经从2019年接近50%的高位,下降到目前的35%。而对于鸿海,苹果核心产品手机、平板以及电脑整机,都是其代工产品。

立讯获得苹果订单的大背景,是苹果对产业链“多元化”的寻求,以防止一家独大的局面出现。此背景下,立讯或许可以在一定时期内,继续分享这一红利,获得更多来自苹果的订单,比如外界普遍期待其能切入iPhone代工,成为业绩新的增长点。但这也是一顶紧箍咒,即便在AirPods这一款产品上,苹果的代工方就包括歌尔股份等其他企业。长期来看,立讯精密要在苹果体系内获得如此前鸿海一样的空间几乎不可能。

5G时代,立讯精密能否借中国制造弯道超车

即便绑定苹果意味着风险,意味着紧箍咒,但在绑定过程中,立讯精密建立起更多的外延,从手机零配件向AirPods组装、AppleWatch组装封装,乃至于今年扩展至iPhone组装,业务不断扩展,已逐渐被视作拥有综合能力的平台型代工企业。

在手机领域,2011年立讯精密收购联滔电子,开始进入苹果供应链,为iPad生产连接器。同年,立讯并购科尔通讯,开始进入华为供应链;2016年之后,在国产手机几大品牌的崛起之中,立讯分享了诸多红利。今年7月,立讯公告称将出资33亿元,收购纬创股份旗下两家全资子公司100%股权,纬创是仅次于富士康与和硕的iPhone第三大代工厂,因此外界普遍认为立讯将借此进入iPhone代工链。

在汽车电子领域,2012年立讯精密并购福建源光电装有限公司,开始成为日系整车品牌的汽车电子供应商。2013年立讯收购德国SUK,进入整车精密塑胶件领域。

在声学领域,2013年立讯收购苏州美特51%的股权,以此为起点开始布局AirPods代工,2017年,准备充足的立讯不但获得AirPods部分订单,还帮助苹果提高生产良率,极大缓解了产能瓶颈,这期间,苹果CEO库克还到访立讯昆山工厂,成为外界对立讯精密的最大谈资。

这样大范围的收购、并购,并未给立讯带来较大的风险。从公司财报中可以看到,立讯精密2011年的商誉为4.29亿元,2019年末商誉5.33亿元,9年并购中,商誉增加金额仅1.4亿元。

通过一系列收购、整合,立讯精密在较小的代价下,编织出了自己的业务版图,业务拓展至消费电子、通讯互联、电脑互联、汽车互联、连接器及其它五大板块,以此建立起成长性。

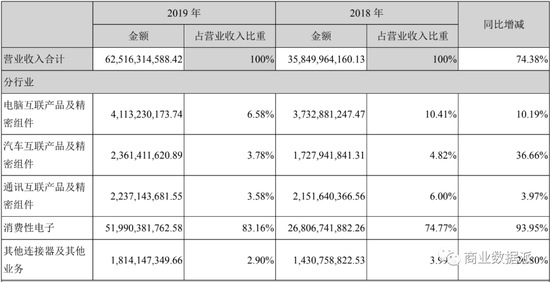

2010年上市时,连接器还几乎是立讯精密唯一的产品,但目前该业务的占比已然较低;此后,电脑互联成为传统主营产品,2015年和2019年的收入规模分别为38.9亿元、41.13亿元,但支撑起五年增长后,这块收入目前增长近乎停滞。此后,通讯互联、汽车互联、消费电子接棒。

其中,2015至2019,消费电子业务收入规模从44.16亿元提升至519.9亿元,四年增长近12倍,收入占比达到83.16%。同期,通讯互联业务收入规模从7.03亿元提升至22.37亿元,四年间增长超3倍;汽车互联产品从8.42亿元提升至23.61亿元,也增长近3倍。

(图片来源:立讯精密2019年财报)

通过业务的外延,立讯精密逐渐成为苹果供应链中的平台型公司,业务空间更加具备想象力。在此情况下,外界普遍期待立讯精密能够在苹果供应链中获得更大的成长空间。

然而,也如前文所述,在苹果供应链多元化的战略之下,立讯精密已很难获得如鸿海同体量的空间,对苹果的依赖,是其业务现实的“紧箍咒”。

但对立讯精密而言,在与华为、小米以及国内手机、消费电子厂商之间的合作中,开启了另一种可能性。依托于苹果等核心客户建立起的代工能力及由此带来的品牌效应,立讯精密开始在国内寻求更多合作伙伴。

相比于“世界制造代工厂”的鸿海,立讯精密已成为中国制造最优质的本土代工厂之一,依托于本土消费电子产品的崛起,立讯精密有望获得更大空间。

在通信领域,立讯精密已进入诺基亚、华为、思科、浪潮等的主要供应链;汽车领域,立讯精密已成为长城、日产、宝马、奔驰等整车厂的供应商。由此而来,立讯精密同时搭上5G及新能源汽车两大概念。

立讯精密并未在财报中公布业务上游品牌的具体信息,但在由手机转向loT,以及由5G引发的硬件升级、国产消费电子品牌逐步崛起的过程中,外界期待作为本土企业的立讯精密获得更多资源,展现出更强的业务延展性。

中国通信行业及电子品牌崛起的故事,成为立讯精密等下游制造代工企业成长性的背书。

结语:制造业资源争夺战再起

然而,对于制造企业而言,要适应上述市场的竞争,立讯精密仍需维持较大投入以不断适应新的产品需要,且还需面临崛起的其他竞争对手。

从财报中可以看到,2017到2019的三年间,立讯精密技术人员从0.5万人人增加至1.3万人,为了留住人才,立讯已多次发起针对核心技术骨干的股权激励计划。此外,2019年立讯的研发投入达到44亿元,比五年前翻了11倍。

消费电子产品快速迭代、通信设备及汽车产业升级的背景下,制造业代工已发生变化,不再是鸿海成长中,依靠低成本的低端制造能够长期维持稳定利润的时代了。新的形势下,为新的玩家提供了弯道超车的可能性。

然而,竞争者也在增多。除了立讯精密外,歌尔股份也正依托于苹果链条崛起,歌尔股份将业务线拓展至与立讯精密差异化的领域,包括VR可穿戴设备等。

此外,立讯精密的总营收仅有鸿海的二十分之一,这意味着鸿海可以调动更多的资源布局未来。

除了技术人才的争夺外,制造业目前仍是劳动密集型产业,产业工人的争夺也在开启。国内人力成本上升的连锁反应中,立讯已将部分工厂设立在越南等东南亚地区,而就在近日,路透社报道称富士康也将在越南设立工厂。

总而言之,立讯精密要撼动富士康的地位绝非易事,不仅要在苹果的链条中获得更大的空间,还要在时代的下一个机遇中争取弯道超车。