文/何南野

来源:南野先声(ID:nanyexiansheng)

线下快消品战场正变得越来越有意思,巨头们都在积极“跑马圈地”。6月23日,苏宁易购48亿收购家乐福中国80%的股份,让本已竞争激烈的快消品市场更加硝烟四起。而此前,阿里巴巴收购了大润发的母公司高鑫零售36.16%的股份,腾讯与沃尔玛中国结成了深度战略合作。

苏宁在收购家乐福中国之后,已拥有苏宁家电家居、苏宁红孩子、苏宁小店、万达百货等诸多线下业态,俨然已经成为零售板块的一个“巨无霸”,与阿里、腾讯等成鼎足之势。

但是,在如今这样一个快速变化的时代,大即是好,多即是好吗?

正在被接受的共识:线上高速增长的时代正在结束,线下在整体逐渐回暖

未来永远是难以预测的。犹记得,数年前,在“互联网+”浪潮冲击下,零售行业一片哀鸿遍野。线上对线下的冲击,使得大家一致认为线上会是零售业、快消业的终极形态,不少人甚至喊出“电商已兴,零售消亡”的论调。

但是,时至今日,一切却又在悄悄的发挥着变化。被冲击的“体无完肤”的线下并未消亡,反而整体逐渐回暖,而之前“所向披靡”的线上却遭遇滑铁卢,增速愈发缓慢,“攻城掠地”愈发艰难。

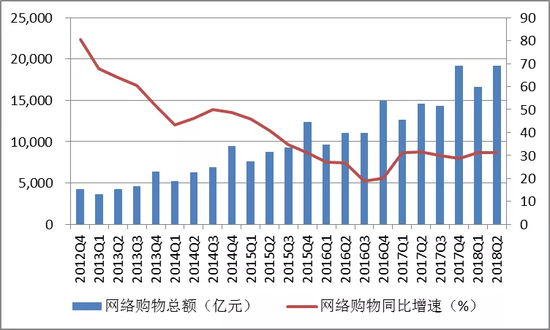

数据可以佐证上述微观的变化。根据国家统计局的数据,2018年1-12月,社会消费品零售总额余额38万亿元,网上零售额约9万亿元,占比仅23.6%,线下交易仍然是消费的主要战场。

与此同时,线上网络购物增速自2014年开始持续下滑并在2017年-2018年逐渐趋于平稳,线上高歌猛进的时代确实正在结束。

图1 网络零售额增速不断下滑并趋于平稳

数据来源:艾瑞咨询

因此,新的共识正在被确认,即线上高速增长的时代正在结束,线下在整体逐渐回暖,线下拼图在未来新零售时代依然不可或缺。

这也是巨头们线下围猎、拼杀的主要原因。

误解一:线下需要更快、更轻的消费,而不是大而全的消费

线下很重要,但不是各种线下业态都很重要。人群的光顾与消费决定了线下业态的繁荣与否,也决定了哪种业态更容易成功。

因此,要预判线下业态的价值,就要去研究这些人群的特点和消费方式。

一天时间的有限使得大多数人需要更快、更轻的消费。

对于都市人群而言,除去休息和吃饭,一天24小时可能仅剩余12小时。在这12小时中,需要一边工作,一边在手机上处理公务、回复微信、网上购物。下班之后,要么继续刷手机,要么健身、休息,要么带娃、陪家人散步。偶尔遇到有紧急需要但网购忘记购买的日用品,可能就下楼在一公里的便利店完成购买。

很明显,工作日去沃尔玛、家乐福的人正越来越少,很多人不会为了买一条毛巾,而专门驱车去3公里外的家乐福,然后在偌大的商场里,浪费时间找需要的商品。

工作日没时间去,那周末呢?周末很多人是不是会选择去沃尔玛、家乐福置备一周或一个月所需的家用品呢?

数年前这或许是可能的,但在当下和更远的未来,这也变得越发不可能,因为都市人群周末两天的时间更多的被休闲、娱乐等追求所占用和支配。

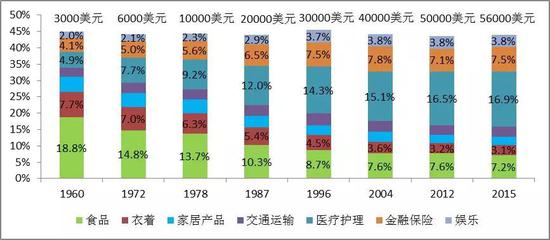

看看美国的情况,美国人均GDP于1960年突破3000美元、1972年突破6000美元、1978年突破10000美元,迄今已达约6.2万美元。

伴随人均GDP的快速提高,居民消费支出结构发生趋势性变化,食品支出占比、衣着支出占比显著下降,而医疗护理、金融保险、娱乐支出占比显著提升。

这意味着当大家有钱时,除了满足基本的生理需求外,更愿意把钱和时间花在享受和投资上。

图2 美国人均GDP变化与消费支出结构的变迁关系

数据来源:Wind资讯

2018年我国人均GDP达1万美元,人均GDP的增加也使得我国近些年呈现出同样的变化,人们有限的时间正更多的花在休闲、娱乐、医疗、教育等项目上。

随着各种形态的休闲娱乐方式的出现,原来去卖场购物是一种享受,在当下,正变成一种很无趣的方式。越来越多的人周末会选择去出游、逛公园、看展等,而不会把时间浪费在去大卖场购物,公园、市郊周末人满为患就是佐证。

所以,很多人逛沃尔玛、家乐福时会有一个很明显的感受,就是商场的人流量比前些年下降明显,有的门店甚至达到三分之二以上。

有限的时间和对休闲娱乐的追求,使得更快、更轻的快消品模式看被看好,而大而全的模式,反而可能快速被边缘化。你可能一周会去好几次家门口的永辉超市、全家便利店,但去沃尔玛、家乐福可能一个月才有一次。

因此,互联网和科技发展到现在这个阶段,其实可以发现,“最后一公里”的线下业态才是快速消费品的最终战场。因此,我们可能更需要永辉超市、家家悦、盒马鲜生,而不是沃尔玛、家乐福、大润发。

同时,谁能更好的满足“最后一公里”的需要,谁布局的线下就更有价值。这也是为什么永辉超市、家家悦股价持续被资本市场看好,而沃尔玛、家乐福都集体出现业绩下滑、裁员、关店等无奈之举。

误解二:企业一定是有边界的,“制霸”越来越不可能,专业化分工只会越来越细

经济学家科斯,因诠释“企业为何存在”而获得诺贝尔奖,他在《企业的性质》一书中提到,人们之所以要进入企业工作,而不在市场里面单干然后互相交易,原因在于市场有很高的交易费用,而通过企业这个组织,外部交易费用可以内部化,使得交易成本大大缩减,这就是企业存在的价值。

但他同时也提到,企业不会无限地越做越大,因为企业内部也有管理成本,协调工作的难度会随着企业内部员工的人数增加而急剧增加,这就是企业存在的边界。

因此,在任何大型企业在收购或布局一个行业时,一定要认识到企业是有边界的,追求大而全可能并一定能成功,一定要注重建立“生态”和讲究“专业化分工”。

对于线下零售业而言,涉及的环节众多,需要面对诸多上游的供应商、下游客户、物流商、监管部门等,相比其他行业更为复杂,更需要一个完整的生态。

与此同时,科技的发展,使得分工正越来越细化,效率得到大幅提升、成本得到大幅降低,这在全球商业界都是一种正在发生的重大不可逆趋势。

苹果就是一个把边界、生态和专业化分工考虑的很全的例子,当然华为也是。苹果之所以被资本市场所看好,是因为它形成了一个完整的生态,让生态里边的所有厂商专业化分工,最终成果为苹果所用。

苹果定了一个销售高价,让其他厂商,包括竞争对手,都可以很好的存活下去,而不是定一个低价,把所有的竞争对手杀死,然后独享市场,这就是苹果的伟大之处。因此,创新或许并不是苹果的优势,生态圈规模才是其核心优势。

企业一定是有边界的,一个巨头要制霸一个行业,尤其是一个困难重重的行业,很难,苏宁做不到,阿里、腾讯也做不到。

阿里、腾讯、苏宁在线下零售市场不断扩展自己的边界的同时,也在不断面对各种成本和失败增加的风险。历史的经验教训是沉甸甸的,很多企业都是因为盲目扩张而消亡的。

误解三:经济低迷或行业受困时,收购往往会是一把“双刃剑”

在经济低迷时期,加快收购和扩张,可能是一个好的选择,因为不用付出高的估值溢价,就可以收购一些好企业,比如苏宁48亿元就收购到家乐福中国80%的股份。

折算下,家乐福中国全部的股权价值只有60亿元,仅仅只有连锁超市龙头永辉超市的1/17,或者仅仅只能抵得上一个喜茶或奈雪的茶的估值,而这可是一家年营收近300亿元、拥有210家大型综合超市以及24家便利店的连锁前十强企业。

其估值之低,令人唏嘘,单从这方面,苏宁可能做了一笔不错的买卖。

但同时,低迷时期,盲目“买买买”,可能又会是一个很差的决定。一方面,可能碰到“处处是坑”的企业,一不小心成了往坑里跳的“二愣子”。

外资是很聪明的,经历过几百年的商业的摸索和历练,他们对商业的价值判断往往都是很准的。要想在外资身上占便宜,不是一件很容易的事情。

以中国企业海外并购为例,也是成功的少、失败的多,数据显示9成交易是亏损的。中国平安并购荷兰—比利时富通集团,8个月净亏157亿元; TCL并购汤姆逊3年净亏40亿;上汽集团投资韩国双龙,3年后双龙破产,40亿投资打水漂……这样的失败案例不在少数,所以与外资过招,一定要谨慎。

另一方面,收购后的整合难度可能远远大于想象。

一是供应链能力的提升。大型商超的核心竞争力,在于供应链,股东家乐福集团在供应链方面具有绝对的优势,苏宁入主之后,供应链优势相比家乐福集团肯定相差不少。

如何提升供应链的能力和效率,如何以最快速度达到或赶超家乐福成立至今60年的积累,可能是苏宁收购后亟需要去弥补的。

二是人员的整合,包括管理层和底下几万员工的安置,可能是最为复杂的。

举一个例子,曾经接触过的一个零售公司,因为缺钱引入了外资股东,管理层也增加了几个外国人,一开始相安无事,但时间久了,矛盾重重。

比如出差的出行工具,外资管理层一定要坐飞机头等舱、高铁商务座,但中方管理层却舍不得,因为大家知道零售业的利润来之不易。

最后,因为外资股东在管理上和成本上控制不力,企业开始亏损,外资股东最终选择退出,把股权又卖给了中资股东。折腾了一圈,“赔了夫人又折兵”。

理念、文化和行事作风的不一样,使得具有中外成分之间的整合变得极为不易。如何更好的进行人员的整合,这也是摆在苏宁面前的一道难题。

结语

苏宁48亿元收购家乐福中国,以及阿里、腾讯等通过并购扩展线下零售的边界,在收购前以及收购后的重塑、变革和整合过程中,有四点可能需要重点关注和考虑:

一是线下很重要,但线下零售业态的围猎、拼杀,不在于大而全,而在于是否更快、更轻,更契合当下和未来人群的生活方式和消费模式。

二是企业一定是有边界的,阿里、腾讯、苏宁在线下零售市场不断扩展自己的边界的同时,也在不断面对各种成本和失败增加的风险。

三是收购往往是一把“双刃剑”,在低价购买到意向中的企业同时,也要面临后续一系列的整合风险,合并可能是唯一比失败还糟糕的事情,《经济学家》杂志曾有个比喻,“企业合并要比好莱坞明星婚姻的失败率更高”。

四是有的企业不折腾,专注于核心技术的研发,专注于专业领域的突破,而成长为一个伟大的企业,比如华为。有的企业不停地折腾,但依旧给人“不行”的感觉,A股这样的上市公司比比皆是。

因此,多不一定好,大也不一定好。

对于苏宁而言,这仅仅是一个开始,而不是终局,后续的整合更值得关注。但无论如何,在当下低迷的宏观经济和扑朔迷离的国际环境下,大手笔去做长远的布局、去重塑和引领行业的变革,这本身或许就值得尊重。