熙熙攘攘的农贸大厅,紧挨着码放的菜筐果篮,你来我往的讨价还价,散场后的残枝败叶……买菜在大多数人的印象里,透着一股热闹的烟火气,却并不“性感”。

“上班一天已经够累了,实在没有精力再逛菜市场,回家路上的确经过超市,不过晚上基本是打折促销的剩菜,也没办法挑。”家住北京市朝阳区北苑的小夏向新浪科技吐槽。

和小夏抱着相同想法的年轻人不在少数,线下菜市场更像是年长者的舞台,他们有足够的时间去寻找更新鲜的菜品,也能为了减价早早排队,相比之下,年轻人败给了忙碌,也输在了“懒”上。

但情况正在发生变化,手机上的菜篮子来了:1月中旬,美团低调上线“美团买菜”App,先后在上海、北京市场启动测试;3月30日,饿了么建立全新生鲜开放平台,并与叮咚买菜达成战略合作,要将买菜业务推进至全国500城;4月3日,苏宁小店宣布将于4月下旬在小店App平台上线苏宁菜场功能模块;4月7日,盒马CEO侯毅发朋友圈称,盒马App已上线“平价菜场”频道……

随着互联网巨头进场,生鲜俨然从外卖电商领域最难啃的硬骨头变身资本风口下的香饽饽。2019年,生鲜电商携“前置仓”概念再度翻红,在这场一打数载的持久战里,“买菜”成了新的关键词。

押宝前置仓

对消费者而言,在线买菜关心的不外乎三个“度”:配送速度、新鲜程度、价格尺度。

互联网模式创新的最大特点就是便捷,在买菜这条赛道上,包括美团买菜、叮咚买菜在内的大多数选手采取了前置仓电商模式:以仓为店,将前置仓设立在社区周边1-3公里内,商品先由中心仓(或批发市场、综合菜场等)运至前置仓,用户下单后即时送货上门。

如果将买菜这一场景和前置仓结合起来,其实等同于一个手边菜市场——距离用户够近,配送效率更高。此外,与传统电商和门店相比,前置仓在降低损耗率和门店运营成本方面颇具优势。由此可见,通过这种方式,三个“度”的需求都得到了满足。

事实上,前置仓概念并不新鲜,它由物流行业中的“微仓”衍生,经每日优鲜等早期入场者践行多年,又在当下互联网巨头的布局和PK中发扬光大。较为直观的体现是,在App下单购买时,不同定位下的陈列商品存在一定差异,这是因为页面展示的是距离用户最近的前置仓内的商品,用户最终收到的商品也由这些前置仓配送,每个前置仓都承担了获客、存储、配送的全供应链功能。

叮咚买菜副总裁俞乐认为,前置仓不需要运营人员的能力有多厉害,更强调仓的执行力,也就是把每个前置仓都作为最小的执行单元。“仓比店简单,我们将流程设定好,通过大数据使得整体仓的执行效率透明化,这样就可以在整体仓里去实现大规模的复制和扩张。” 俞乐说。

有业内人士向新浪科技表示,前置仓的确从一定程度上解决了生鲜领域高周转、高损耗、高物流成本的难题,但有一个前提:其覆盖密度需要足够高。“只有这样才能实现各项成本的摊薄,而非一味补贴了事。当然,在此之前,前置仓模式必须依靠资本输血存活。”该人士称。

烧钱力度有多大?小夏的感受或许可以佐证,“美团买菜上线补贴,搞定这两天的饭只花了三十多,希望每天都有平台按照市场价的五折补贴,太爽了!”

与此同时,隐患也显而易见,据海通证券发布的《社区生鲜——到家与到店,对比与融合》研究报告,前置仓强调到家体验,却缺乏到店体验。因此,App成为消费者感知产品的唯一渠道,客户触达程度偏低,建立和维护品牌信任度较难。

也就是说,模式相似,只要补贴到位,小夏可以选择包括美团买菜在内的任何一个平台,而一旦失去补贴,像小夏这样的用户根本无法留存。

报告还指出,由于使用前置仓模式的多为初创企业,往往供应链能力欠佳。其实也不尽然,毕竟生鲜领域是一块巨头不能放弃的蛋糕,它们已经急不可待。

巨头线下战

叮咚买菜投资人、今日资本创始人徐新曾说过,“互联网风生水起,但只占了整个社会零售销售总额的10%,那90%你还没捞着呢,那90%就是生鲜。”

区块链、直播、共享经济……尽管风口上的项目变了又变,过去几年,生鲜领域的投资热度仍在,创业项目层出不穷。如今,万亿生鲜市场的故事再次开讲,与之前不同的是,创业公司让位一步,巨头跑步进场。

除了合并的天猫超市与淘鲜达外,阿里巴巴在生鲜领域还有两员大将——重度自营的盒马与赋能商户的饿了么。两者买菜,各有所爱。

前者是阿里巴巴新零售的代表,做的是一条龙买卖,不论是开在社区的盒马菜市,还是借前置仓作为补充的盒马小站,都在盒马构建的即时消费版图内,成为主要入口之一。而入口的不断拓展,将加速盒马供应链的运转,不仅降低损耗率,也会反馈到包括采购等在内的上游阶段。

后者基于平台优势,邀请叮咚买菜、菜老包等生鲜垂直玩家入驻,为合作伙伴提供面向C端的直通销售渠道,与盒马打造社区化消费的场景相比,饿了么更注重平台能力的共建,致力于通过数字化改造将商家的销售能力最大化。饿了么副总裁熊斌直言,“我们坚决做平台,就是要为商户服务,自己坚决不做直营,这就是我们的价值观。”

作为阿里巴巴在本地生活领域的长期竞争对手,美团自然不会缺席买菜这个舞台。本周三,美团买菜将再开新站,至此,其北京、上海服务站总数可达10家。与饿了么已进军100城的买菜业务相比,美团南北各一步的打法似乎有些跳脱,也不符合前置仓模式对配送半径的协同考量。但基于美团在这两座城市所具备的成熟配送体系,以及充足的用户数据画像积累,或许可以理解美团押注一线城市的决心。当然,也是谨慎观望下的试点。

值得一提的是,美团外卖采用自营模式。一位食品监管人士向新浪科技分析,自营可以严格把控商品质量,出现问题便于溯源,可尽快解决和追责。

以3C和家电见长的苏宁是生鲜电商领域的新手,其布局核心分为苏宁小店与苏宁易购线上供应链两部分,形成一个完整闭环,将于本月下旬上线的苏宁菜场就是整个体系的一员。

腾讯的参与方式比较特殊——买买买。不仅多次战略投资每日优鲜,还手持永辉5%的股份。此外,谊品生鲜20亿元B轮融资也出现了腾讯的身影,后者领投。

至于京东,可能是最早布局买菜业务的巨头了,入口繁多,从7FRESH到京东到家,再到京东超市和生鲜频道,扛着亏损的压力,京东始终没有放弃对这一领域的布局,究竟为什么?

在前述业内人士看来,互联网进入下半场,人口红利基本消失,获客成本越来越高,传统的零售渠道已经很难再出现大的提振。“所以当然要尽可能地把线下场景与线上资源相结合。这是抢占流量的关键时刻,一旦退出,肯定会有后来者去分食这部分市场份额,不论是出于防御还是进攻,尝试总归是没错的,买菜这么高频的品类,谁不想要流量呢?”该业内人士解释。

未来的难题

这条路前景充满诱惑,也暗含挑战。

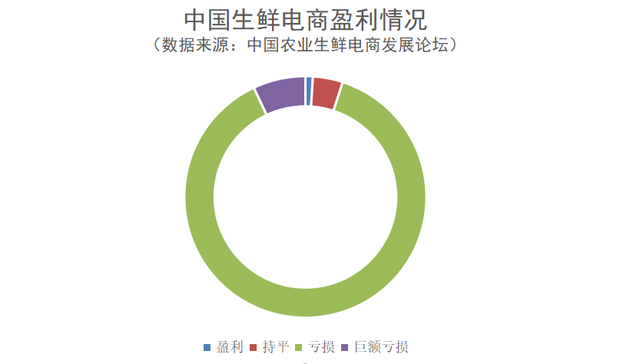

中国农业生鲜电商发展论坛2018年公布的数据显示,在全国4000多家生鲜电商中,只有1%盈利,4%持平,88%亏损,剩下的7%是巨额亏损。2014年、2015年红极一时的生鲜O2O,大多数倒在了盈利的门槛前。

海通证券在《叮咚买菜:前置仓模式,专注到家的社区电商》研究报告中对叮咚买菜的盈利模型进行了测算:前置仓面积约300平方米,假设平均租金水平3元/平方米,客单价50元,毛利率30%,单仓20个配送员、10个分拣员。测算在日均800单/1000单/1250单的情况下,年度亏损额分别为98万元/55万元/0.2万元,亏损率各为7.9%/3.6%/0.1%。这意味着,只有在单个前置仓的日均订单达1250单时,才基本保证盈亏平衡。

叮咚买菜副总裁俞乐透露,叮咚买菜在上海的日单现已接近20万,数据显示,截至今年1月,上海已有200余个前置仓,据此推算,目前其个前置仓的日均订单量低于1000单,亏损率依然在3.6%以上。

报告中还提到,叮咚买菜这类平台的盈利机会来自于订单、客单价和日销的提升,净毛利率的提升以及流量成本、各项费用的下降等,这需要充分的点位覆盖和渗透。但目前来看,并没有一家平台真正做到这一点,所有的玩家依然处于筹备扩张状态。

用户习惯的培养也是一个难点。外卖市场的迅速崛起是补贴效果的有力证明,但今时不同往日,在巨头与创业公司都趋向于“修炼内功”的互联网下半场,烧钱并不是用户增长与留存的万金油。前述食品监管人士向新浪科技介绍,互联网买菜的特别之处在于资源的整合与规模化效应,但目前只作用于年轻一代。“中老年人的接受还需要一定时间,他们肯定更适应亲自去菜市场购买,尤其是这里面还有社交需求,去家门口的菜市场走一圈,见到熟人打个招呼,这些都是他们生活的一部分。”

甚至年轻一代用户也在犹豫,在饿了么用“菜老包”买过菜的小李就向新浪科技坦言,其实并不觉得互联网买菜和去菜市场有什么区别。“可能也就是不用出门,但还是要比较的,和在菜市场挑挑拣拣一样要花时间,何况配送依然得等。收到的菜质量倒是很好,但我在楼下菜市场也能买到这样的菜啊。”

尽管如此,互联网巨头仍旧义无反顾地投身买菜市场,它们手握多年积累下来的资金、品牌、供应链、人才,也拥有争夺场景与流量的野心、耐心、决心和信心。这里是机遇和风险并存的赛道,一声枪响,巨头开跑。

来源:新浪科技