如果你问我,在这个时代最离不开的科技产品是什么?

我可能会选择一个极度常见乃至普通的产品:数据线。

虽然看似是没太多技术含量,但你就说能不能离得开吧。。。

也许正因如此,有这么一家公司,靠卖数据线发家,市值 260 多亿,去年营收 61.66 亿,最近又去港交所上市了。

对,就是绿联。。。

世超研究了一下发现,绿联的发家史简直是活生生的商业爽文,运气十分邪门,每次都成功赌中风口,所以,今天再来跟大家聊聊。

2009 年,张清森在一家外贸公司做业务员,但奈何工资太低,老板也抠,日子过得难受。

积累了些客源后,他干脆辞职单干,跑去 “ 中华电子第一街 ” 华强北做外贸 OEM 代工了。

这在当时是华强北最常见的模式,工厂代工生产 ( 不涉及产品核心设计 ),国际用户拿到手贴上自己品牌去卖。货一出海,价格往往能翻好几倍,但这跟代工厂没关系,国内这些工厂赚的,就只是最底层那薄薄一层加工费。

而且往往客户一句话都能让你心跳漏一拍。

2010 年,张清森按照计划为客户备好货后,收到客户邮件通知,要么降价一美元,要么就取消订单。尽管他们后来知道了,这是因为有人为了抢订单降价竞争,为了避免这批货烂在仓库只能接受。

这也让他下了要做品牌的决心。

很快,契机就来了。

作为典型的一个单品起家的企业,绿联最开始的产品就是数据线,比如连接电视的高清线、手机数据线这种。

过去,国内生产这些线材都是用来出口的,但在 2009 年开始国内的需求开始暴涨。

2009 年是家电下乡政策在全国范围内推广实施的第一年,这一年,彩电限价从 2000 元提高到了 3500 元,无数农村消费者就趁着这波国补,把家里的大屁股电视换代成了平板电视。

一个数据是,2009 年平板电视销量占家电下乡彩电销量的比例达 47%,其中第四季度,平板电视销量占比已达到 62%。

电视一换新,高清线材的需求被带飞了,因为电视连机顶盒、显示器连电脑、投影连主机,几乎都绕不开它。

但当时大家都是做出口,国内的货是出口尾单,所以这些线缆都是 1.8 米,1.8 米就是 6 英尺,国外都是这个标准。

线买到手,不够长或者太长,都得自己想办法,要么挪电视,要么挪家具。

所以张清森突发奇想,做了一个几乎不算创新但特有效的改动,把线材做成 0.5米,1米,1.5米,2米,3米,5米 等等不同长度,结果自然大受欢迎。

这种类似“小聪明”的差异化小设计,在很长一段时间里都贯穿着绿联的产品,包括推出 USB 充电口 + 排插的设计,以及能插入AUX口的蓝牙接收器等等。

说白了就是总比别人多想一步。

与此同时,另一款重要数码产品,手机也开始了更新换代。

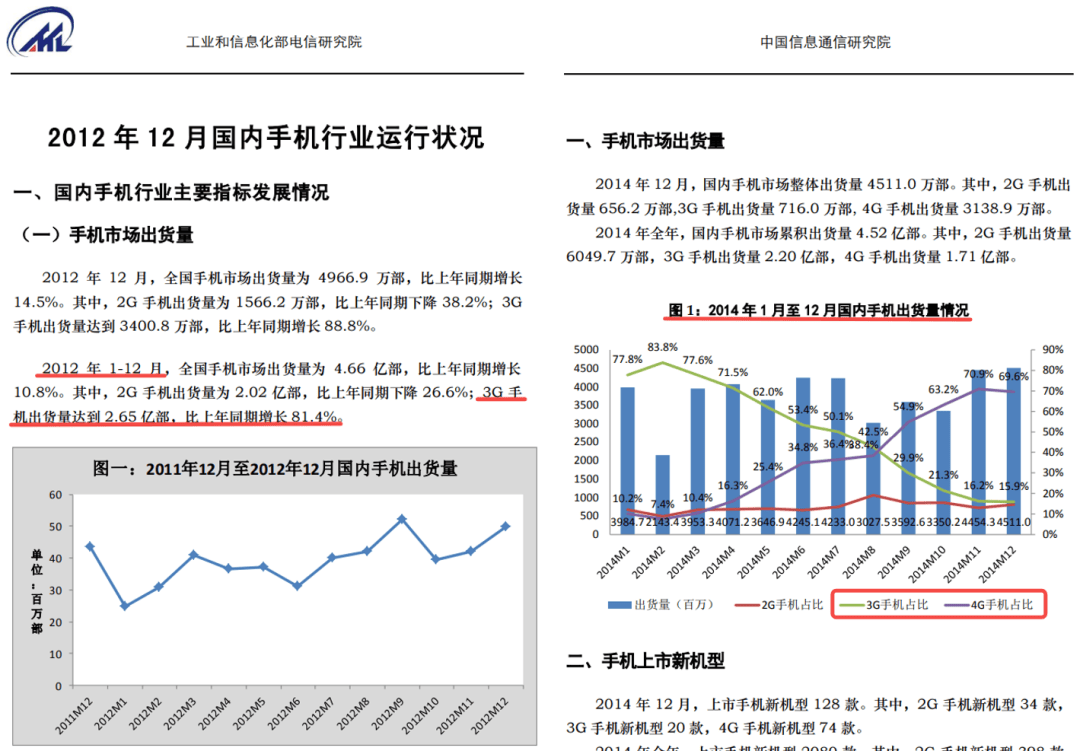

2012 年 3G 手机出货量是 2.65 亿部,比去年同期增长了 81.4%,到了 2014 年,3G 手机下滑,4G 手机销量暴涨。

2007 年上市的诺基亚 1200,最长支持 7 小时续航,接近半个月的待机,而且当时的手机有个特点,电池可以拆了更换,真没电了,万能充掏出来一夹又是一条好汉。

可,随着大家进入智能机时代,这种洒脱终结了。

屏幕变大,处理器变强,电量消耗再也回不去了。

充电线这个原本不起眼的小玩意直接变成了刚需,你家里 3 根,办公室 2 根,车里 1 根,包里还老是要备 1 根。需求蹭蹭就上去了。

在这个需求爆发的节骨眼,电商时代的巨轮也转到了老张面前。

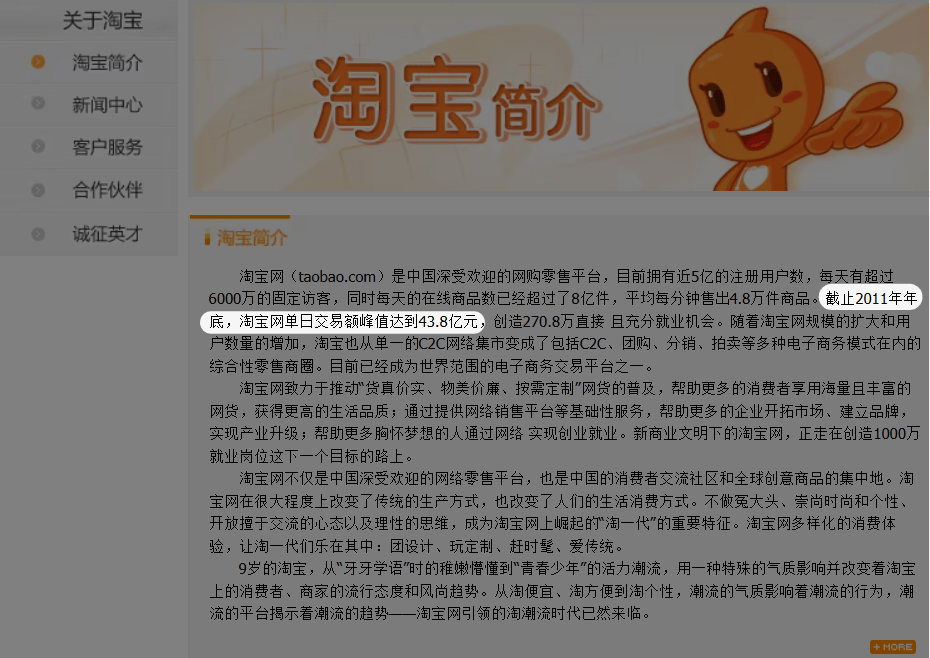

2011 年,淘宝网的单日成交额就已经达到了 43.8 亿元,三年后,京东和阿里巴巴就先后在美国上市,这意味着线上电商从补充渠道变成了一条能跑出巨头的主赛道。

但当时,能做这些线材的传统工厂,靠线下渠道就能稳稳发财,没把网店当回事,随便挂了一个页面上去就了事。

与其说张清森意识到了线上渠道的潜力,不如说传统渠道想要打进去太烧钱,他只能把线上渠道当重要战场。

当时是 2011 年,正值国内配件山寨货多,质量玄学的时代,他又推出了「 不满意可退 」的策略,试图建立品牌信任感。

这套组合拳下来就很凶,华强北的成本结构 ( 价格能打 ),外贸起家的供货和品控 ( 质量不 差),包邮退的承诺 ( 兜底 )。

由此也在当年给消费者们留下了这样的印象,预算有限买不了原厂,又不想买的太差,又懒得挑,选绿联就准没错。

张清森租的仓库从一两百平方米直接涨到了三千平方米,2011 到 2012 年一直在疯狂搬仓库,别问,问就是刚租好就不够用了,得租新的。

2012 年 3 月,绿联正式注册成立。

仅仅半年以后,iPhone 5 发布,而这次 iPhone 有个大事件,丢掉了过去一英寸宽的接口,取而代之的是一个小得多的 Lighting 接口。

老线作废,那新线怎么买呢?

绝大多数人买苹果的手机配件,应该都是点进来,看看价格,关掉网页去买国产平替。

后来的事,很多人可能都知道了。

MFi 芯片、iPhone 12 不送充电头、USB-C 迁移、打入 Nas 市场,绿联像是总能在时代换挡的时候站对位置,各种起飞。

当然,他们也赌输过,比如 2014 年,iPhone 6 发布,绿联拿下了苹果 MFi 认证,结果反而让自己不上不下了,论价格比不上市面上没有认证的产品,不看价格又比不过其他大牌的品牌力,狠亏一波。

来到 2026 年,跟很多制造企业一样,绿联是横竖都发展。

产音视频线、产拓展坞、产充电器、产充电宝、产办公外设,甚至还产耳机。

但看了一眼招股书,只能说绿联这几年混得中规中矩。

营收数据看确实在涨,但背后也有不少槽点。

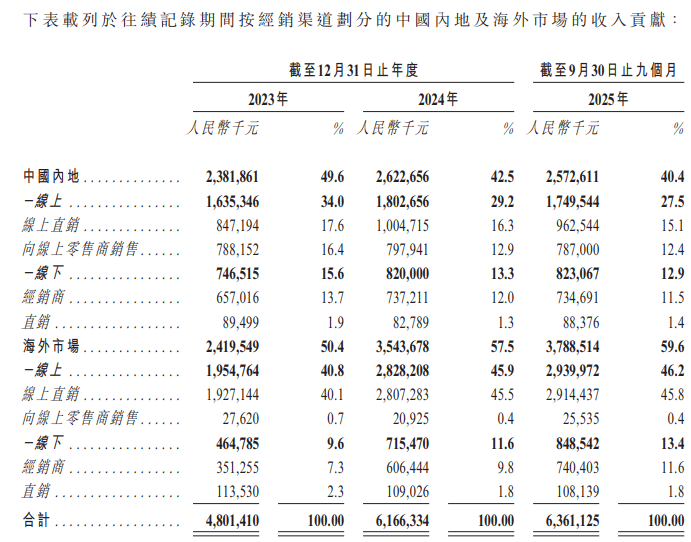

在2023 年、2024 年、2025年前三季度,绿联营收分别为48.01亿元、61.66亿元、63.61亿元,增长强劲。

净利润也在涨。2023 年、2024 年及2025 年前三季度净利润为 3.94 亿元、4.60 亿元、4.67 亿元,同比增长 19.3%、17.0%及 45.8%。

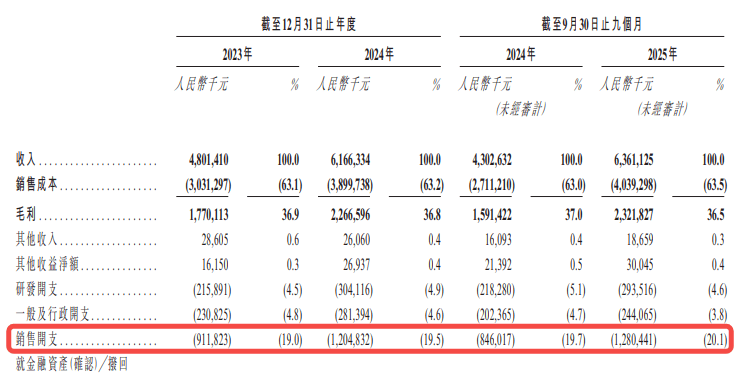

但毛利率跟净利润率却在跌,其中毛利率在 2021 年为 38.1%,2024 年到了 36.8%,而 2019 年毛利率为 49.74%。

同样是赚 100 块,2019 年能留下 50 块毛利,2024 年只有 36 了,这还不是净利润。。。

原因很简单,因为绿联非常依赖线上电商,线上销售占比达到了 73.7%,而线上电商的销售是要给平台服务费的。

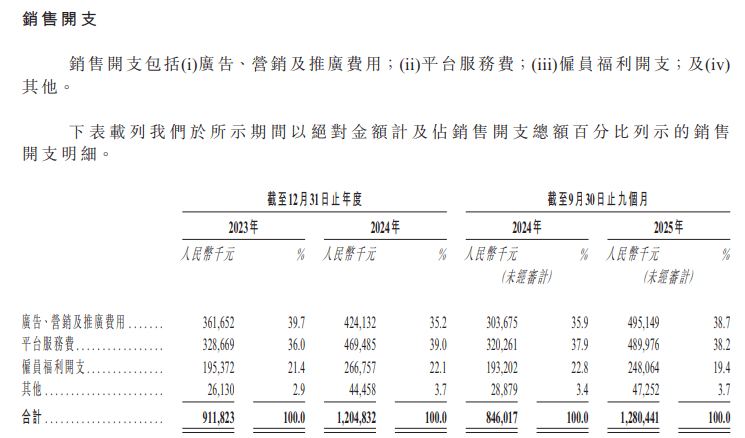

这几年绿联的销售开支也在暴涨。。。

今年前三季度销售开支到了 12.80 亿,比去年一整年花的还多。。。

除了广告费用以外,很大一部分都是平台服务费用。

看着是上市了,但这钱赚得其实挺辛苦。

包括近几年,绿联在产品质量上也有点两极分化。

不少人觉得绿联性价比特高,很能打,服务也特强,比如之前就有新疆的差友表示,绿联是新疆少见的只买一根数据线也给包邮的旗舰店。

但也有很多人觉得近几年绿联飘了,质量不如以前好,价格却比以前贵了的声音。2024 年 1 月,绿联有批充电器不符合国标,还被龙华监管局罚了三千多。

所以,只能说在港交所上市了,也不是终点。

毕竟资本市场看得可不是爽文,而是数据和实力,绿联后面的路,也许比在华强北跑外贸的日子,还要难走得多。

来源:差评君

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/02/28/1_ud7gt.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/02/28/12_mdmz6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/02/28/5_cgbpv.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/02/28/1_ad55w.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/02/28/11_mrzy2.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/02/27/2_gg34w.webp)