2018年小米AIoT开发者大会,雷军连麦自家小爱智能音箱:“三个木是什么字?”小爱音箱的回答完美展示了什么是领导喝水你刹车:“你是电,你是光,你是唯一的神话”。

作为曾经比肩无人机的超级大风口,智能音箱在2017年大爆发,阿里的天猫精灵、小米的小爱智能音箱、百度的raven H同时亮相,本就不算宽广的赛道骤然人满为患。

同年双十一,天猫精灵99元的抄底价让小米299元的骨折价黯然失色,3天卖出智能音箱第一个百万销量,亏损几个亿抢下中国市场份额第一,与小米、百度自此三分天下。

然而,智能音箱这个品类却在短暂高歌猛进后光速坠落,出货量自2021年起一路下滑,到2024年,市场规模较之高点已被抹去一半[1]。

小米虽然贵为中国智能音箱市场第一,但含金量其实约等于中考体育满分,主要原因是同行干不下去了。

对大部分定价99-299元的智能音箱来说,其音质足以让大部分音乐爱好者望而却步,智能体验也基本停留在懂得都懂的水平。小米坚持在衰退的音箱赛道发光发热,原因在于被音箱撬动的IoT业务。

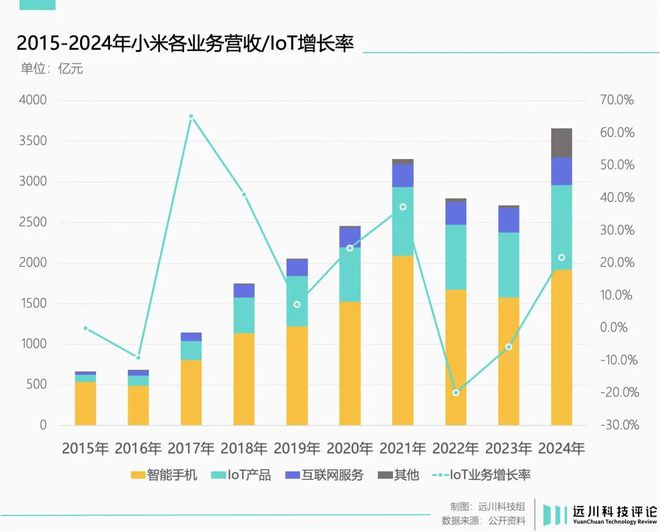

小米的IoT业务可以简单理解为手机和汽车之外的产品,俗称“小米杂货铺”,既有雷军亲自带货的空气炸锅和电动螺丝刀,也有让友商频频破防的小米空调,是小米最容易被忽视的业务板块。

2024年,IoT业务为小米创造了1041亿收入,差不多是手机业务(1918亿)的一半,汽车业务(328亿)的三倍。横向对比,小米IoT业务的收入已经达到了整个格力的55%。

撬动1000亿大生意的杠杆,就是那台200块的小音箱。

200块和1000亿

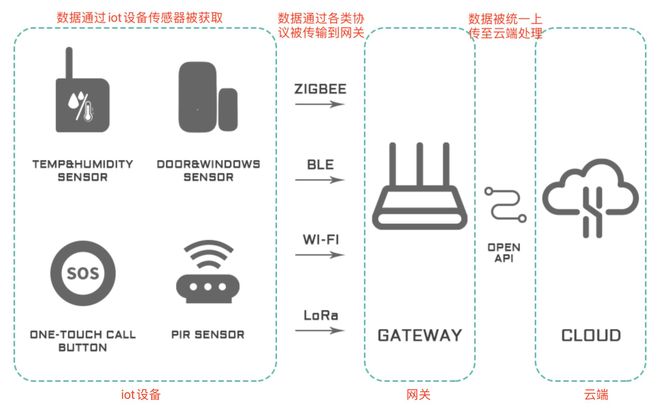

所有送外卖的企业都不想只送外卖,所有做音箱的公司都不想只卖音箱。互联网公司下场卖音箱,原因是看中了由音箱串联起来的智能家居市场——确切的说是集成在音箱里的Mesh网关。

智能家居的底座是物联网(IoT),关键在于家电之间互通有无,比如玄关灯感应到来人自动开灯,空调和洗衣机的自动开启关闭等等。

但家电采用的通信协议和数据格式并不相同。由于语言不通,沟通就得靠翻译。Mesh网关的作用是汇总来自不同电器不同“语种”的数据,统一成大家能理解的“通用语”分发,让电器相互协作实现“智能”,可谓智能家居的起点。

但问题是,网关的功能难以被直观感受,本身很难说服消费者单独购买,尤其是“中枢网关”这种非常理工科的名词,自带劝退属性。因此,将网关集成进其他电器,就能大幅降低消费者的入场门槛。

小米的独立Mesh网关

从技术上看,网关可以被集成在任何家电上,但智能音箱是最合适的载体。

相比电视、冰箱这类大家电,音箱足够便宜,非常适合当其他电器的赠品或者公司年会抽奖的三等奖,加上本身有听个响的实用属性,门槛足够低。

同时,音箱的另一个特点是不会轻易更换,属于“非必要不迭代”品种。路由器也有同样特点,但在智能家居普及前,大部分家庭已经有路由器了。

也就是说,很多音箱的消费者,实际上“被动”的进入了智能家居的世界。但解决完消费者的入场门槛问题,还需要解决家电厂商的“智能化成本”。

千亿营收的家电大厂自然可以投资一个IT部门接入智能家居,大概率还会动“我来当中枢集成你们”的心思,但对做窗帘、台灯、电饭锅的小厂来说,接入的前提是成本足够低。

因此在半卖半送智能音箱的同时,小米还将IoT模组的价格从2014年的60元左右一路打到了2018年的9.99元,对产品价格在百元左右的夜灯、体重秤、门铃、监控器这些设备来说,接入智能家居的成本大大降低了。

2018年-2024年,小米IoT平台接入设备量从1.5亿暴涨至9亿。小米自身的IoT产品也成为了最大受益者,相同周期内,小米IoT业务的营收从400亿元增长到了1040亿元,几乎复制了一个小米出来。

虽然智能音箱市场在2021年就掉头向下,但以音箱为圆心IoT市场却成了这个短命爆款的长期受益者。IoT业务近乎野蛮的增长也让小米解决了另一个棘手问题:线下渠道。

线下渠道

小米智能音箱诞生的2017年,也是小米手机失去中国市场份额头名的第二年,雷军的总结是:太忽视线下了[2]。

2016年,小米手机国内销量下滑36%,直接从第一跳到了第五,结结实实撞上了线上销售的天花板。

线上是小米的立身之本,在拼多多出现之前,小米一直是中国第三大电商平台。但手机的核心销售渠道依然是线下,直到2023年,手机销售的线上化率依然不到40%[4]。

几乎所有手机品牌都有一个庞大复杂的经销商网络,小米作为后来者,在2017年面对的问题是,小米之家虽然坪效很高 ,但只能在大城市经受住考验,而手机销售线上化率低的地方反而是中小城市。

2020年之前,小米的线下渠道建设可以用跌跌撞撞来形容,原因在于,小米坚持线上线下同价的策略,加上当时的性价比定位,导致渠道利润空间不足。大部分经销商并不只卖小米,也就没有动力销售小米的手机。

同时,小米几乎没有针对线下渠道开发过对应的高毛利产品,即所谓“线下特供机”,进一步加剧了“价格厚道”定位与渠道利润共存的问题。

线下渠道的扩张始终绕不过让经销商赚钱这个终极命题。直到2020年,小米开始用“资金回报率”代替线下的加价率,作为测算标准,即回报率=(毛利-费用)×周转。

这个思路的核心是用周转换利润——虽然一次赚的少,但次数增加赚的就多了。更新周期越来越长的手机肯定承担不了这个重任,高周转的基础其实是SKU庞大的IoT产品线。

小米之家连带率在2-3.2左右,即消费者在小米之家购物会买2到3件产品。很有可能看了一圈手机,最后买了一个充电宝和一台电吹风。

相比手机,电吹风、剃须刀、耳机、台灯这类商品定价更低,卖的也更快。对渠道加盟商来说,同样的货款采购手机,一年可能只能周转2-4次,但采购IoT产品,周转次数就能提高到10次以上。

伴随AIoT业务的野蛮增长,小米的门店规模在2021年达到一万家,到今年3月,小米在国内的门店数量已经达到16000家。

从搜索到发现

2022年,小米商城众筹了一款无线洗车机——其实就是带喷头可充电的高压水枪。以洗车机、洗手机、强光手电筒这些看上去莫名其妙的商品为代表,小米IoT业务的产品思路也在发生变化。

小米洗车机

线下零售业过去几年最大的变化在于,核心能力从渠道转移到了商品。过去是用高密度门店“覆盖”消费者,现在用低密度的大门店“吸引”消费者。

这种“吸引”发生的前提,是门店有足够差异化的产品组合。举例来说,胖东来有十几种可乐,大部分消费者只有去了门店,才能知道这些可乐的存在,从而“发现”自己的需求。

电商平台有上百种可乐,但消费者不会主动搜索自己没听说过的商品,在线下“发现”的效率反而更高。这也是为什么所有超市都嚷嚷着要做自有品牌。

小米的IoT产品线可以大致归为两大类,一类是以电视、空调、冰箱为代表的传统大家电。以小米对渠道的渗透,很难和美的这类老江湖对抗。但大家电销售的线上化率却在过去几年迅速提高,这是小米家电产品快速增长的大背景。

另一类是以电动工具箱、强光手电筒为代表的非刚需消费品,最典型的是下图中定价799元的“米家脉冲水枪”,说实话真不知道什么人会买:

米家脉冲水枪01

这类商品的特点和胖东来的可乐类似,对应的需求很难被线上电商的“搜索”所覆盖,但很容易被线下的“发现”所捕捉。

2020年之前,小米IoT产品的思路更接近刚需消费品的线上化改造,最典型的是插线板。小米通过改变材料以及内部布线,并在外观上做到了(小米定义的)美轮美奂,把价格打到了49元。

这种思路在线上行得通,因为产品的设计很容易模仿,但小米在线下渠道的扎根不如公牛,因此后者的市场地位始终稳固。

小米插线板内部结构

但对强光手电筒、电动牙刷、空气净化器这类商品来说,由于刚需属性弱,客单价和复购率都偏低,这就导致虽然市场上不乏同类产品,但其他品牌很难依靠自己的产品养活一个自己的线下渠道,无论是给渠道让利还是给电商叫广告费,都会推高产品价格。

小米由于有手机、平板电脑甚至汽车这类极高客单价的商品,反而可以基于自身的渠道,维持相对低的利润率换来更低的价格。

今年一季度,小米IoT业务营收在国补拉动下猛增50%,是手机业务营收的63%。而这一切似乎都能追溯到当年那台集成了Mesh网关的智能音箱。

可见一台音箱的命运,跟自我奋斗基本没什么关系,只需要考虑历史的行程。

来源:远川科技评论

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/1_f39cz.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/3_wkmy4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/11_4j9qv.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/christmas-9187543-1280_s4kjk.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/1_vwpuz.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/24/121_cejru.webp)