最近关于国内传统经销商的新闻,那真叫一个目不暇接。

这两天,是某豪华品牌4S店被消费者吐槽说遭遇霸王条款,5-6月定的车被拒绝交付,销售们纷纷要求加价才能让准车主提车。

上半个月则是中国乘用车经销量第一、营收第二的广汇汽车,已连续20个交易日收盘低于1元,触发面试退市条款。

从6月底开始,其背后的广汇集团以及核心管理层试图通过回购、增持股份等手段赢得这场A股保壳战逃出生天,谁知资本市场对它的信心不能说是不可估量吧,也可以说是聊胜于无。

这意味着,广汇也步上了庞大汽车的后尘——后者10年前曾被誉为中国4S店之王,2019年集团破产重整,2023年6月黯然摘牌退市。

广汇汽车应该是这两年听到过的,第N家涉及退市、破产、暴雷、跑路的大型经销商。

刚进入保壳战时,就有内部人士感叹:“不少人说广汇汽车的陨落是因为管理混乱,内部贪腐。其实所有问题一直就有,哪家经销商都有,不只是广汇。市场好的时候各类问题都不是问题,现在经销商不赚钱了,一点点小问题也是大问题,汽车市场天天打价格战,广汇们被拖死了。”

截至2023年12月31日,广汇汽车全国共运营735个营业网点,近700家4S店。今年第一季度,公司营业总收入为277.9亿元,净利润7094.05万元——微薄的盈利,最终败给了卷到极致的汽车市场和热爱听故事的资本市场。

一

其实,比广汇汽车还要悲催的同行是大有人在。

2023年的数据显示,全国起码有一半的经销商不赚钱,完成年度销量目标的经销商占比仅有27.3%,经销商亏损的比例为43.5%。

不少汽车经销商都感叹今年活着不易:“少亏就已经相当于赚钱了。别人都降你也得跟着降,还要变着法搞活动来吸引顾客进店。”

去年春天,东风雪铁龙12万的掀桌价一度让4S店们门庭若市。只过了半年,不少合资品牌4S店的终端价格,都比前两年低了50%~60%。

而今年,12万的凯美瑞,15万的途观L,不到10万的轩逸……已经让媒体和消费者们见怪不怪。

许多经销商还压着去年的库存车,为了尽快卖出它们,只能不断降价甚至倒贴购置税当作二手车处理。

不久前,有山东某地奇瑞经销商透露:当地几家店的库存压力都非常大。他店里已经停满300辆车,超过四分之一是去年的,最早是去年8月进来的车,再不卖掉就上不了牌了。

对此他只能疯狂制作小广告发票圈,同时寻找媒体,希望能通过后者的力量快点将车卖掉,哪怕每辆车亏个几千块也行。

还有内陆的经销商吐槽,说自己今年新开业的一家新能源品牌4S店,三个月亏了300万。

即便努力完成销量目标,由于大前提是降价甚至亏本卖车,不少店无法获得利润返点。而很多经销商即便拿到返点,亦无法弥补降价损失。

正所谓越卖越亏、越亏越卖,经销商们渐渐陷入一个死循环。

二

2013年,特斯拉在北京购物中心侨福芳草地开出第一家店(如今已关门),它也是中国第一家汽车品牌直营店——距离中国第一家4S店诞生,隔了不长不短的14年。

特斯拉的直营模式,给中国的新能源品牌打开了一扇门,外加无数扇窗。

5年后,以蔚小理为首的新势力品牌决定全面学习特斯拉,跳过4S店,自己造车自己卖,用自己的直营店勤勤恳恳挖传统经销商的墙角。

合资外资与经销商一起躺着赚钱的黄金时代,一去不复返。

短短几年内,汽车经销商们的利润空间不断压缩,经营压力越来越大。

2018年发布的中国汽车经销商集团百强排行榜,虽然销售台次依然增长,营收和销量勉强跑赢大盘,但百强网点数和总营业收入出现双降,整个行业从快速发展阶段向结构性调整转变。盈利方面,经销商的毛利率较2017年下滑了0.6%,降至8.5%;净利润率下滑了0.5%,降至1.6%;净资产收益率同比例下降4.7%,降至9.4%;整体售后的入场总台次也在降低,客户流失率不断加大。

金融等衍生业务方面,也出现增速放缓或略有下降的迹象。

三

也是从2018年开始,中国的经销商们开始走向悬崖。

首先是曾经的“4S之王”庞大集团,2018年公司陷入股权质押、抛售资产、拖欠员工工资、控股股东股权被冻结等一系列事件,资金几近断裂。销量从2017年的百大第四直降到第九位。

同年,广汇汽车的业绩也开始触顶回落,出现资金链紧张等情况。

9月,创始人孙广信前往恒大集团拜访许家印。几天后恒大就和广汇签订战略合作协议,恒大以144.9亿元取得广汇集团近41%的股权,双方在汽车销售、能源、地产、物流等领域开展全面战略合作。

某豪华品牌4S店则在2019年充分理解了“千万别惹读书人”这句至理名言。

一位女研究生买了一辆SUV,结果还没出店门,发动机就出现问题。

她花15天耐心交涉,品牌4S店却得寸进尺。从一开始的退款变成换车,最后只肯换发动机,逼着女车主涕泪横流讨要法。

相关视频疯传网络,4S店和某豪华品牌迅速成为舆论关注的焦点。

更要命的是,女车主指出4S店在她购买车辆过程中,还要求她必须支付一笔“金融服务费”,共计15200余元,钱是在她完全不了解情况的前提下支付的。

自此也揭开了整个汽车销售行业的潜规则“金融服务费”。即便这笔费用的实际利润并不大,也让越来越多准车主们与4S店渐行渐远。

没有比较就没有伤害,同时期的蔚小理直营店专戳传统4S店痛点——环境好服务好维保好周边产品好……好得让海底捞都汗颜,好得让不少新势力车主们生出大大的优越感。

尤其是蔚来牛屋体验中心,被不少车主和粉丝视为“自家客厅”,没事儿就会和三五朋友来此小聚,喝一杯城市特饮。

搞得自主品牌旗下新势力们,甚至上汽奥迪这样的新合资豪华品牌都心痒难耐纷纷效仿。

四

2020年,由于大家都懂的不可抗原因,再加上中国汽车市场全面向新能源切换,经销商们充分感受到了渠道变革加赛道切换下的双重冲击。

一年内,关停、退网、倒闭的4S店达到2362家。最出名的莫过于昔日百强经销商,专卖豪车的江苏润东集团,由于此前不计后果地快速扩张,导致资金链断裂,破产重组。

不过,绝大部分人是在2023年感受到寒气的。

先是2月,浙江台州最大的汽车经销商浙江中通,一夜之间19家4S店关门大吉。

这家主要经营捷豹、路虎、奥迪、日产、福特、别克、红旗等传统品牌的地方豪强,偏偏在2022年初豪掷数亿美元投资爱驰汽车,并出任董事长。

额……

然后就是6月,之前提到过的庞大集团,黯然摘牌退市。

五

从2020年到今年上半年,已关停、退网、倒闭的中小经销商或4S店已超过万家。

尤其是今年半年内,中国4S店退网数就有近2000家。而短短4年半时间,汽车经销商门店数量就比2018年巅峰时期少了三分之一。

今年1月,成立于1997年的百强经销商广东永奥爆雷,旗下涉及北京现代、悦达起亚、东风本田、东风雪铁龙、奔驰、沃尔沃、雪佛兰、领克、路特斯和问界等多个品牌,超过80多家4S店全部关闭。

多台拖车在暴雷当晚出现在东莞寮步汽车城门口,相关银行派拖车来把商品车拖走做财产保全。

公司大门紧闭,无人上班,电话也无人接听。不少供应商、员工和车主纷纷疾呼被永奥套路了——大量员工被拖欠好几个月工资,供应商则被拖欠款项,多位用户付了车款无法提车。

他们只能在永奥总部门口或一楼大堂走动,谈论此事。

当时有内部人员告诉媒体:公司已开启破产清算风险,80多家汽车品牌门店都有状况,东莞南城店有28台未交车,35台未购买购置税等待上牌。

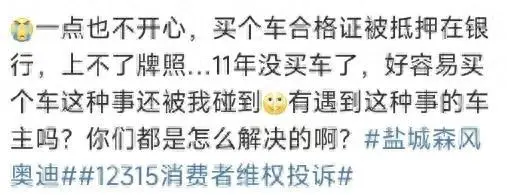

还有不久之前江苏最响当当的森风集团——前一天销售顾问还在卖力卖车,第二天突然发现老板和老板娘跑路了!

员工们一脸懵逼,有不少人直接把企业当自家,之前还纷纷主动借钱给老板,想一起守望相助共度难关……

六

今年6月,国内经销商的库存预警指数为62.3%,绝对库存2.5-3个月。

这相当于每卖出一辆新车,就有三台压库——已经和10年前的历史最高时期基本持平,资金压力可想而知。

不少品牌已经意识到自家经销商正在或者已经和破产暴雷融为一体,必须想办法拉他们一把,不然寒气将直接传到自己身上。

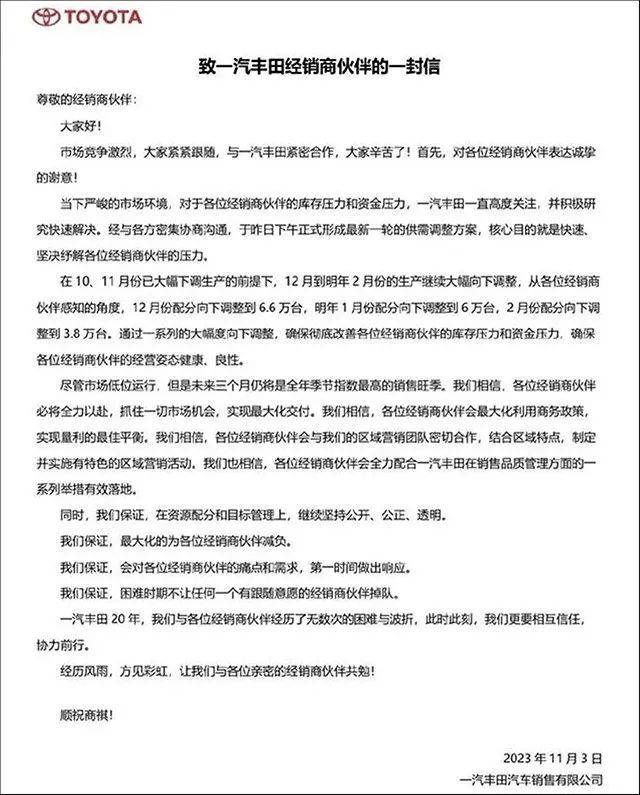

去年底,一汽丰田率先大幅减产:12月向下调整到6.6万辆,今年1月下调到了6万辆,2月调整到3.8万辆。

这场幅度大时间长的减产让不少丰田经销商喜闻乐见。曾有经销商负责人明确表示:“一丰这么做非常理性,放弃当初定好的销量目标,减产帮我们承担压库问题。”

即便库存暂时缓解,依旧还有4S店和不少品牌以价换量,越卖越亏。

最先反应过来的就是BBA们,饶是他们紧跟国内品牌大幅降价,今年上半年也是堪堪持平。

所以从本月开始,BBA们决定降量保价为自己也为经销商减压,也就有了文章开头发生的“小”意外。

据了解,目前宝马X系售价已全面上涨,还在优惠力度方面调整了两次。对于品牌方的新动作,不少宝马销售也是狠松一口气。毕竟上半年亏损严重肉眼可见,还不如调整价格休养生息,更好地做运营和售后保养服务。

奔驰和奥迪的4S店也有收缩终端优惠的现象,应该是品牌方默许的门店行为。

有奥迪经销商透露,现在的市场行情和终端优惠都是以“周”来记的,这周的优惠政策说不定下周就没了。

奔驰目前还没有什么变化——一款C级车的起售价依旧是22.5万元起,较官方指导价低了约11万,到店还能再谈。不过有销售人员预计“最低谷确实过了,后面应该要涨”。

BBA的这番带头示范,也让丰田、大众、本田、沃尔沃等合资品牌的大小经销商们蠢蠢欲动,不少店明确了终端政策回收。

只不过各个区域不同集团的店,不同的车型情况有所不同。

七

有时候价格压太低,同时压了大量库存,一些既有生存欲又不想上征信名单的经销商,就只能用“赘婿噬主”这种大绝招,来倒逼一些没有眼力见儿的品牌。

说的就是今年5月,保时捷中国经销商逼宫德国总部,要求更换高管的事儿。

即便保时捷2023年在华销量大跌15%,成为全球市场中唯一销量下滑的地区,德国方面依旧坚持原来的销售策略,坚持压库,坚持让中国经销商承担下所有。

直接导致今年初的保时捷中国经销商大会,新丰泰、百得利和美东集团三家中国经销商,拒不接受保时捷分派的销售任务。

3月,捷成集团旗下中国第100家门店广州天环广场店关门退网。

5月,已经出现“6折捷”,“44万就能开回家”的“盛况”。尤其是Taycan,跌幅甚至一度超过67%,可照样卖不动,逼着中方不得不撕破脸掀桌子——要求总部给予补贴,开除何不食肉糜的德国高管,不然不再进车。

一开始,德国方面还是一副高高在上拒不和谈的样子,直到65%的中国经销商同仇敌还拒绝提车,才让保时捷如梦初醒,全球董事亲自上阵安抚,表态一定会与经销商们共渡难关。

据了解,他们的办法和BBA没啥区别,就是严控经销商打折,各个新老车型必须统统提价啥的。

反正今年上半年,保时捷中国市场的销量已同比减少33%,保时捷中国区的一把手也突然黯然离场。

尾声

大家都知道,经销商日子难过的重要根源和中国本土汽车品牌密切相关。尤其是新能源新势力品牌的飞速崛起,还不按老套路打牌。

他们不仅将合资与进口品牌们打得措手不及,更“殃及”了25年来靠合资们生存的大小经销商们。

而全中国人都相信,中国新能源汽车的数量这两年还会大幅上升。不少大型车企都能自造电池,将手无限伸向上游产业了——下游销售渠道,他们自给自足简直易如反掌。

如今,我们也看到越来越多的新能源车企,也慢慢在回归经销商模式。

腾势和方程豹相继宣布面向全社会启动首批渠道招商;阿维塔将绝大部分门店转化给了经销商,只在一线城市留了少数几家直营店。

小鹏汽车从去年开始,调整直营和授权加盟两种渠道模式的比例;还有蔚来子品牌乐道,也计划开放经销商模式……

即便越来越多的经销商和新能源品牌开始双向奔赴,该倒下的还是会倒下。因为中国的汽车经销市场格局,已经朝着经销商无法拿捏的方向,一路狂奔。

所以,别恨马斯克。

虽然是他带来了直营模式,也是他的特斯拉在今年年初率先开启价格战。

来源:微信公众号:autocarweekly (ID:autocarweekly)

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/25/2svus/1.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/aj9cv/121111.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/axwme/7.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/tg5af/6.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/f7pyh/4.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2026/07/24/5ufeh/2026-07-24-15-56-01.webp)