作者 | 周纯子

编辑 | 杨布丁

出品 | 棱镜·腾讯新闻小满工作室

“不评估,不合作。”

这是如今只要看到陌生同事发来的带有“银行”二字的消息后,余淮最本能的一句回复。多的时候,这样的消息他一天就要回复十多条。

余淮是一家头部互联网大厂的资深行政人员,和外部企业合作一些诸如购车、租房、驾校等员工福利都要经过他的手。这两年他明显感受到,前来寻求合作设点的银行和券商机构越来越多。

“基本上国内所有的银行都通过各种渠道来找过我。”余淮印象中最激进的一家头部城商行,前前后后通过十几个人来找他“说情”,希望能在他们公司推广一项员工专属消费贷款,合作条件是可以给出比市场低0.5%的贷款利率。

银行疯狂示好背后,是金融机构普遍存在的获客焦虑。随着90后逐渐成为投资理财的主力,包括银行、券商在内的金融机构都将目光瞄准了这一群体,在如何吸引更多的年轻用户这一新课题上,各家机构使出了浑身解数。其中,年轻人聚集且薪酬相对较高的互联网领域,更是成为了兵家必争之地。

“如果不加限制的话,几年前我们公司食堂对面就变成金融一条街了。” 余淮笑称。

开户入金就赚两千

30岁的小美在一家头部互联网大厂工作几年之后,积累了一定的存款,加上周围比她更早入职的同事都在买自家公司在境外发行的股票,这激起了她开户买股票的冲动。

过程几乎没费什么周折,小美所在的公司日常有合作的银行和券商定期上门来服务,她先是办理了一张中资银行的香港卡,然后在某互联网券商客户经理一对一的协助下,完成了开户、入金等一系列操作。几天后,她发现自己的新账户上多了850港元的现金奖励、200元所在公司的股票卡以及150美元的佣金卡。

也就是说,光开户入金她就赚了近2000港元。

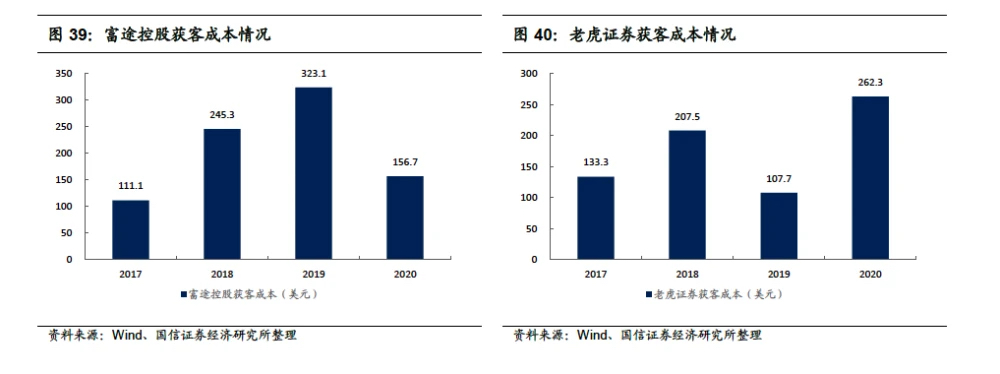

这与如今互联网券商的获客成本相一致。一位行业人士告诉作者,目前互联网券商的平均获客成本在200-300美元左右。根据国信证券的统计,两家代表性的互联网券商——富途证券(NASDAQ:FUTU)和老虎证券(NASDAQ:TIGR)近三年的平均获客成本分别为241.7美元和192.5美元。

快手一名员工告诉作者,办理中资香港银行卡在他们公司里比较受欢迎,每次就几百个名额,等看到消息时基本秒没。据他们了解,平时如果申请办卡需要500万的资产证明,但银行主动来公司团办的话,则省去了资产的门槛,只需要提供签注、住址证明等材料。

小美也体验了同样的互联网大厂“隐形福利”:尽管没有50万的存款证明,她依然通过公司团办成为了某家银行的金卡用户;办境外银行卡也没有资产门槛的限制。

据某互联网券商的一名客户经理介绍,对于非互联网大厂公司员工,他们的开户奖励一般是100港元现金+1次股票抽奖(保底100+港元),但对于互联网大厂员工,奖励会多很多,其中给奖励最多的是阿里、腾讯、字节跳动三家。

互联网大厂员工的吸引力,甚至催生出了专门的中介团队。

在某知名互联网大厂工作三年之后,2017年,杨尚(化名)带着积累下来的1.4万人的大厂员工社群出来创业,几年时间过去,靠着同事间的互相推荐,他的社群规模已经扩大至2.5万人。

和银行合作给大厂员工团办信用卡、消费贷款;和券商合作帮大厂员工开户、入金等等,都是杨尚团队的业务范畴。据他介绍,目前他们合作的主流银行有22家,合作的香港主流券商有30多家。

“不是银行来挑我,而是我挑它。”杨尚笑称。在如今银行消费贷款满天飞的年代,手握大厂员工这一优质资源的他们,有充足的底气去跟银行谈判:比如上门开卡,而不是去网点排队两三个小时;比如额外的利率优惠,可以比银行普通用户的消费贷款利率低0.5%-1%。

他向作者算了一笔账:大部分香港券商会赠送开户用户七八百元港币,加上给他们的“人头费”,基本上人均获客成本在1000港币出头。

争夺互联网新富人群

作为中国近二十年来发展最快速的行业,互联网行业近年来吸引了大批高学历人才,行业薪酬也是水涨船高。

国家统计局可查阅到的数据显示,2018年起“信息传输、软件和信息技术服务业”就是年平均工资最高的行业。以2020年的数据为例,该年全国城镇非私营单位年平均工资最高的3个行业分别是:“信息传输、软件和信息技术服务业”17.7万元、“科学研究和技术服务业”13.9万元、“金融业”13.3万元,分别为全国平均水平的1.82倍、1.44倍和1.37倍。

加上一批新经济公司这几年接连上市,带来的股权增值与创富效应,造就了大批新富人群。招商银行和贝恩公司联合发布的《2021中国私人财富报告》(下称《报告》)显示,2021年高净值人群年轻化趋势凸显, 40岁以下高净值人群成为中坚力量,占比由2019年的29%提升至2021年的42%。创富型新经济群体持有公司原始股,多为程序员、代码极客。

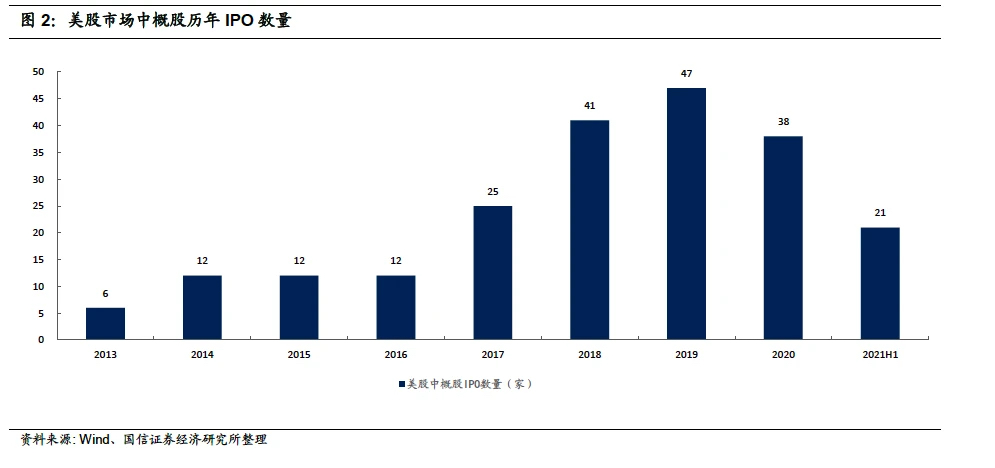

从2000前后的三大门户到BAT,从前几年的小米、美团、快手等新晋互联网小巨头,到如今的新能源汽车,近年来中概股IPO数量屡创新高,而股权激励成为这些新经济公司留住优秀员工的普遍做法。

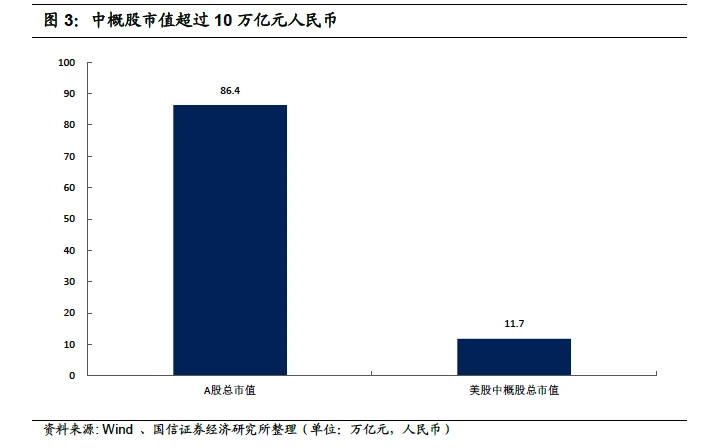

根据国信证券的统计,2018-2020年这三年中概股美股IPO的数量达到顶峰。目前,在美股市场共有中概股上市公司285家,总市值达18000 亿美元,折合人民币约11.7万亿元,是中国新经济的重要组成部分。

“互联网大厂员工的确是华人交易美港股的先驱力量。”老虎证券创始人及CEO巫天华对作者说道。曾在网易工作过8年的他坦言,自己在网易时每年会获得一定数量的股权激励,这改变了他的整个人生及创业方向。

据他介绍,老虎证券Q2新增的用户中有六成来自海外。而华人用户中,有相当大的比例来自TMT、金融行业,六成以上的用户年龄在35岁以下,以一二线城市的白领或者金领为主。

“我们很看重这样一个用户群体。” 巫天华说道。为此老虎证券为全球很多互联网大厂,以及国内外很多上市公司开通了员工认证通道,员工认证后可以获得企业专属福利,和交易佣金的优惠。据他观察,在股权激励上,不同公司的策略很不一样,有全员持股的,也有只针对少部分核心员工持股的,而大部分新经济公司的员工持股比例在20~50%之间。

成立于2019年3月的长桥证券是一家总部位于新加坡的年轻互联网券商,下个月即将正式进军香港市场,主要从事美港股证券经纪业务,核心创始团队来自阿里巴巴。因这一背景,互联网大厂这个群体也成为长桥证券首阶段的主攻获客群体之一。“这也是我们一个相较友商来说主要凸显的差异化优势。”长桥证券相关负责人对作者说道。

例如在2019年APP上线的时候,他们就推出阿里专属三百名“创世会员”,享有美港股佣金终身优惠等。而在杭州的阿里园区,长桥证券长期提供线下全流程服务,用户操作遇到问题或困难都会有专人进行处理。

在银行业内,招行是公认的用户体验做得较好的一家,它也是腾讯、新浪、百度、快手、今日头条等很多互联网大厂的代发工资银行。招行相关负责人告诉作者,这些互联网大厂的年轻人工资收入相对高,金融需求也非常旺盛且全面,这部分人群的理财客户转化率、覆盖率更高,会比全行的理财覆盖率高出十余个百分点。

据她介绍,招行会针对代发企业来定制理财产品,其收益率会比一般产品更有竞争力。此外,针对代发企业的员工,招商银行APP上还有“薪福通”专区,提供专属的理财、贷款、电子工资单查询、工资卡申领等金融权益和服务。

“理财已成年轻人的社交货币”

互联网大厂员工备受金融机构追捧,背后更深层次的逻辑,是年轻用户开始成为当前投资理财的主力。

2020年中国公募基金规模大爆发,仅上半年新增“基民”就达到2000万,其中90后、00后占比53%。

富途证券在其2020年财报中提到,富途拥有年轻活跃且快速扩大的高收入用户群体,用户群的平均年龄为34岁,34%的用户从事互联网与金融行业,客均资产高达7万美元。

中信建投在一份研报中指出,2020年中国家庭财富规模位居全球第二,增长4.4%,达到81万亿美元。其中80/90后渐成线上投资理财主力,78.6%的80、90后用户通过线上渠道购买了第一份理财产品。

在以往银行的观念里,年轻人还处于资产积累的初期,财富管理的需求不会太强,针对这部分的客群可以延展的财富管理的服务相对有限,因此银行更注重高端客群的财富管理。

“现在90后已成长为理财的主力,95后开始成为理财市场的新力量,理财已经成为年轻人的社交货币。”招行相关负责人就认为,年轻客群代表着未来,是财富管理的潜力客群,招行甚至提出了做年轻人的“财富主账户”的概念。

融360维度近期发布的《一线城市Z世代投资者行为调研报告》也显示,95后这代人比其他任何群体都更早开始接触投资理财,资产配置意识强。超50%的Z世代受访者首次进入资本市场的年龄在18~20岁之间。在投资品种上,83.86%的受访者选择基金投资,34.49%的受访者选择炒A股,23.73%的受访者选择购买保险。

作为第一批在青春期全面互联网化的代际人群,90后在投资理财上也有非常鲜明的特点和风格。前述招行相关负责人就提到,老一代的股民和基民如果亏了钱,可能是非常沉重、压抑的,而这一代的年轻人甚至会把亏钱作为一个自我调侃的梗。他们追求高效、便捷的线上理财的体验,追求爆款,受圈层文化的影响比较大,会关注大部分人都在买什么,从而跟风。

巫天华也有同样的感受。在他看来,上一代人投资是一个比较严谨或者严肃的过程,但这一代人已经把投资当成一件好玩的事情,更偏向消费和娱乐,用户开始追求有趣和参与感,很多人从自己的爱好和消费里面找到了投资机会跟标的。此外,由于90%的交易量来自移动端,用户下单交易更加频繁,决策也会更加随意。

更多的高频交易者,同时以互联网人为主的中产群体的壮大,他们更注重个人及家庭的资产配置,也更寻求投资产品的多样化,这也是长桥证券进行市场调研下来的感受。为此,他们更强调精细化运营,最终做到类似个性化定制。

金融机构的获客焦虑

已经在互联网大厂干了十几年行政工作的余淮,是金融机构获客重心变迁的见证人。

他向作者回忆,在2010年之前,几乎没有银行找过来合作;2012年前后,银行开始过来推销信用卡;到2017年前后,各家银行开始上门推销各类消费贷款,额度普遍在30万左右,利率集中在4.2%-4.8%左右;这几年资本市场活跃,一些后起的互联网券商也开始找上门来。

余淮告诉作者,他们对于金融机构的上门合作非常谨慎,尽管并非学金融出身,但他深知金融理财、贷款这类产品是存在风险的。而且,在公司行政准则里,一项员工福利只有达到一定量级的覆盖面,公司才会去积极推动,显然金融类的合作不满足这个要求。

“怎么去吸引年轻客群,这是现在每家银行都比较头疼的问题。”华东地区一家城商行人士对作者感慨道。在他看来,银行原来触达客户主要通过三个渠道,一是网点,二是APP,三是信用卡。这几年受金融科技的冲击,这三个触点跟年轻客群的距离越来越远了。“现在最大的问题是年轻人不来网点了。”

他分析,银行走到目前的困境,跟它整个产品的布局不无关系。除了大行以外,大部分银行的客户运营还是点状或者片状的,对于客户没有一个全周期的产品体系设计或者是比较全面的覆盖,这正是症结所在。

兑吧集团(1753.HK)银行事业部总裁李佳也明显感觉到,在互联网巨头和金融科技公司崛起之后,他们对用户的理解和触达要比银行更快更灵活,导致银行在拉新方面的确遇到了比较大的瓶颈。

兑吧集团是一家专门帮金融机构获客及运营的供应商,尽管直到2019年才从零开始服务银行客户,但客户的增长速度超过了他们的预期,疫情更让他们的银行客户数量急剧增加。目前他们已经积累了200多个银行客户。“不管是国有大行、股份制银行,还是城商行,都处在一个运营需求井喷的阶段。”李佳提到。

在整个大环境变化的背景下,银行主流的获客方式也在发生变化。李佳注意到,银行的需求已经从公域流量获客,转变为老客户的盘活,以及客户跟客户之间的裂变上面。比起海量的拉新,银行更关注有效用户。

据她观察,银行的获客成本在逐年增加。以信用卡为例,以前一张信用卡的获客成本在五六十元,到现在已经上升到200元以上。

即便是年轻化用户运营得较好的招行,也面临着难题。前述招行相关负责人对作者坦言:“线上获客成本的高企是无法回避的问题。”与原来传统的网点获客相比,通过线上广告或者其他运营方式需要付出额外的流量成本,而这也是他们必须面对的挑战。

而对于线上流量越来越贵的困境,招行也逐渐摸索出了一套自己的打法:一是不断地挖掘年轻人喜欢的IP产品,借助头部平台的优势和能力,来实现对细分客群的获取;二是拓展更多有潜力的新型渠道,像小红书、知乎、虎扑等垂直互联网的合作平台,借助这些平台前期的流量红利,获取流量洼地。

(应受访人要求,文中余淮、小美、杨尚为化名)

来源:棱镜

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/26/2_4ymgf.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/26/12_c474a.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/26/1_nmj5v.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/26/autumn-leaves-9888526-1280_8zwns.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/26/212_st5ze.webp)

:format(webp):quality(80)/https://assets.bohaishibei.com/2025/12/26/21_etey9.webp)